Profesionální správci majetku si v současné době lámou hlavu s tím, zda mají zajišťovat portfolia klientů více proti deflaci nebo více proti inflaci. Hrozí obojí a je těžké odhadnout, co víc – co s větší pravděpodobností nastane a co bude mít horší dopad na hodnotu spravovaného majetku.

Optimistický scénář, v nějž všichni doufají, je ten, že krátkodobě (v horizontu do konce letošního roku) se budou velké rozvinuté ekonomiky světa potýkat s mírnou deflací. Mohutné intervence centrálních bank a vlád (monetární a fiskální expanze) ale nedovolí její prohloubení, tzv. upadnutí do deflační spirály. Naopak, množství vytvořených („vytištěných“) peněz způsobí ve střednědobém horizontu (1 až 3 let) zvýšenou inflaci. Tou dobou už ale centrální banky a vlády budou uplatňovat restriktivní monetární a fiskální politiku a odvrátí výrazněji zvýšenou inflaci.

To je pohádka, zbožné přání, tvrdí zastánci pesimističtějších scénářů. Dělí se na dvě skupiny. První pesimistická názorová skupina tvrdí, že problémy nahromaděné ve finančním sektoru a celková krize důvěry jsou tak ohromné, že vlády a centrální banky, přestože jejich akce jsou z historického pohledu bezprecedentně velké, dělají stále málo a Evropě a USA hrozí tzv. japonská cesta, tzn. dlouho trvající deflace (pokles cen) a stagnace nebo pokles ekonomik. Druhá pesimistická názorová skupina tvrdí, že současné pumpování peněz do ekonomiky způsobí v blízké budoucnosti velkou inflaci, kterou centrální banky a vlády nebudou schopny ubrzdit.

Obě teorie mají vlivné hlasatele. Před deflační spirálou, jakožto největším akutním nebezpečím varují například Paul Krugman, nositel Nobelovy ceny za ekonomii a komentátor New York Times, Martin Wolf, hlavní ekonomický komentátor Financial Times, či Hans Werner Sinn, prezident německého Ifo Institutu. Naopak v inflaci vidí největší nebezpečí například známý americký investor Warren Buffett. Prohlásil, že očekává inflaci jako v 70. letech, kdy běžně dosahovala 10 % až 15 % ročně. Podobné predikce má i Jim Rogers, ekonom, analytik trhů a investor. Ron Paul, jeden z republikánských protikandidátů Johna McCaina v posledních prezidentských primárkách mluví dokonce o hyperinflaci.

Uchovatel hodnoty?

Jako vždy v dobách nejistoty mají lidé zvýšený zájem o zlato. Zlato má pověst uchovatele hodnoty, zejména v turbulentních obdobích. Mnoho investičních poradců tento argument používá a doporučuje nyní navýšit v portfoliu podíl zlata. O zlatu se v současné době píše jako o tzv. „double-hedge“ neboli zajištění na obě strany. V případě deflační spirály dojde pravděpodobně ke zhroucení cen akcií (japonský akciový index je na třetině hodnoty, kde byl v roce 1990). Zlato by však v takovém prostředí mělo hodnotu minimálně držet. V případě inflační spirály dojde ke znehodnocení hotovosti, dluhopisů a pravděpodobně i akcií z důvodu tzv. stagflace (stagnace ekonomiky a inflace). Hodnotu by v takovém prostředí mělo držet opět pouze zlato.

Pohled na zlato jako na uchovatele hodnoty je velmi rozšířený. Je ale pravdivý? Dokáže zlato držet za všech okolností hodnotu? Pohled na dlouhé periody dokazuje, že tomu tak bohužel není. Naopak to vypadá, že zlato trpí cenovými bublinami a velmi dlouhými cykly stejně jako akcie nebo nemovitosti. Pokud by mělo plnit funkci uchovatele hodnoty, pak pouze na velmi dlouhých periodách, například 25 let. Volatilita ceny zlata je velká, srovnatelná jako u akcií.

Velmi dlouhé cykly

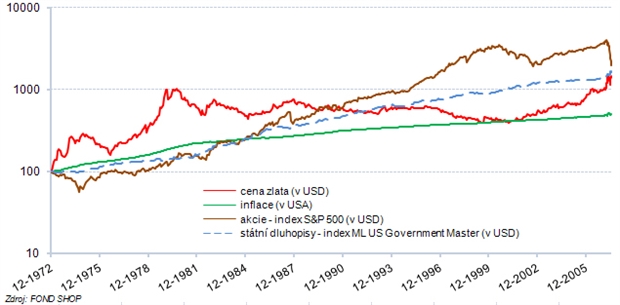

Graf 1 ukazuje vývoj ceny zlata, akcií a dluhopisů a vývoj inflace v USA od roku 1972. Ceny jsou v USD. Z důvodu dlouhé periody používá graf logaritmické měřítko, aby nedocházelo ke zkreslování procentních růstů a poklesů na začátku a na konci.

Během 70. let vystřelila cena zlata prudce nahoru. Bylo to období vysoké inflace 10 % až 15 % ročně. Dluhopisy ani akcie nedokázaly reálnou hodnotu udržet (křivky pod inflací). Následujících 20 let (80. a 90. léta) se vyznačovala běžnou mírou inflace (3 % až 5 % ročně). Dluhopisům i akciím se dařilo inflaci dlouhodobě porážet. Ovšem zlato si v tomto období vedlo bídně. Od roku 1980 do roku 2000 jeho cena trendově klesala, a to nejen reálně, ale i nominálně, jak je patrné v grafu 1. Až v roce 2000 se cena zlata obrátila opět k růstu. Kdo investoval do zlata v předchozích 20 letech (1980 až 2000), byl v mínusu a kdo nakoupil na vrcholu kolem roku 1980, byl dokonce hluboce v mínusu. Musel počkat dalších 5 let, aby byl „na svých“.

Z grafu 1 vyplývá, že v uplynulém čtvrt století zlato rozhodně nebylo uchovatelem hodnoty. Trpělo cenovými bublinami, dlouhými cykly a velkou volatilitou zhruba stejně jako akcie. Investorům zlato pomohlo v 70. letech za vysoké inflace a v letech 2000 až 2008, kdy akcie zažily výrazný pokles, růst a zase pokles (graf 1).

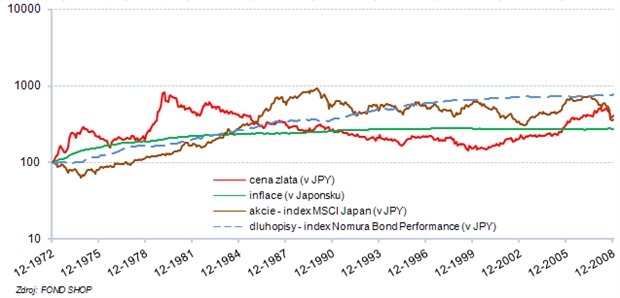

Zlato není záchranou ani pro období deflace, jak ukazuje příklad z Japonska (graf 2). Investory potrápil delší než 25letý cyklus záporné výkonnosti akcií. Se zlatem to ale nebylo o nic lepší. Cyklus byl stejně dlouhý, jen trochu posunutý v čase.

Zlatu se nedá upřít, že investory ochrání před případnou hyperinflací. V „normálních“ dobách se na ně ale nedá spolehnout jako na uchovatele hodnoty, pokud investor neuvažuje ve velmi dlouhém horizontu 25 let a více.

Příznivý ukazatel Dow-Gold

Cena zlata se v minulosti pohybovala ve velmi dlouhých cyklech. To je pro investory ohrožení, ale také příležitost. Trefit se do počáteční fáze dlouhého rostoucího cyklu znamená „zadělat si“ na slušnou výkonnost. Jsme nyní na začátku dlouhého cyklu, v němž cena zlata poroste?

Ukazatel „Dow/Gold“ – od roku 1928

Na tuto otázku se snaží odpovědět ukazatel „Dow-Gold“. Vzniká vydělením hodnoty indexu amerických akcií Dow Jones Industrial Average v bodech cenou trojské unce zlata v dolarech. Ukazatel říká, jak moc akcií dostanu za unci zlata. Informuje o tom, jak jsou momentálně drahé akcie, chci-li platit ve zlatě, resp. jak je drahé zlato, chci-li platit v akciích.

Hodnoty tohoto ukazatele na periodě od roku 1928 ukazuje graf 3. Podle Dow-Gold byly na konci 90. let akcie v porovnání se zlatem extrémně drahé a zlato vůči akciím extrémně levné. Vyplatilo se prodat akcie a koupit zlato. Již téměř 10 let probíhá srovnávání této nerovnosti. Nyní je Dow-Gold na historicky průměrné hodnotě, ale vzhledem k tomu, že je zde předpoklad „přestřelení“ jako vždy v minulosti, jsme v trendu zhruba v polovině cesty. Podle ukazatele Dow-Gold se stále vyplatí prodat akcie a koupit zlato. Ještě v následujících několika letech by si zlato mělo vést relativně lépe než akcie.

Jak investovat do zlata

Kdo chce vsadit na trend podle ukazatele Dow-Gold anebo se zajistit proti hyperinflaci nákupem zlata, má k tomu několik investičních nástrojů. Základní jsou tři – fyzické zlato, ETF a certifikáty.

Kdo očekává skutečný společenský chaos spojený se zhroucením institucí, měl by volit pouze fyzické zlato. V nikoli extrémních dobách má však fyzické zlato několik nevýhod. Nákup a prodej je spojen s poměrně vysokým rozdílem mezi nákupní a prodejní cenou (offer-bid spread). U menších mincí může dosáhnout i několika desítek procent, u větších zlatých cihel se pohybuje v jednotkách procent. Nákup a prodej investičního zlata (mincí a slitků) probíhá u obchodníků se zlatem (např. zlate-mince.cz). Investiční zlaté mince či slitky nemají žádnou sběratelskou hodnotu, pouze hodnotu obsaženého zlata a jejich cena se přímo odvíjí od ceny zlata na londýnské burze. Mezi světově nejznámější investiční zlaté mince patří například Krugerrand, Buffalo, Maple Leaf, Eagle, Philharmoniker, Panda, Nugget a další. Nejmenší (desetina unce) stojí v současné době mezi 2 a 3 tis. Kč. Nákup a prodej investičního zlata je tradičně i servisem privátního bankovnictví pro klienty s majetkem v řádu desítek milionů korun.

Kdo netrvá na fyzické přítomnosti svého zlata ve svém trezoru, může použít exchange traded funds (ETF). Existují dva základní typy. První typ drží v portfoliu skutečné fyzické cihly zlata. Druhý typ kopíruje cenu zlata pomocí pravidelně obnovovaných tříměsíčních futures kontraktů na cenu zlata. Nákup a prodej ETF je oproti fyzickému zlatu levnější. Nevýhodou ETF pro turbulentní doby je fyzická nepřítomnost zlata u majitele. Musí mu stačit, že je pouze veden někde v registru či subregistru jako majitel cenného papíru.

Podobné je to s investičním certifikátem navázaným na cenu zlata. U něj navíc majitel nese kreditní riziko emitenta, což je pro investici do nejistých dob dost velká nevýhoda.

Článek vyšel v časopisu FOND SHOP 7/2009.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 4. 2009 8:06, Jan Procházka

Aspoň to proboha opiště správně, když už ten článek pouze přejímáte-je z časopisu FOND SHOP 7/2009, nikoliv z čísla 7/2008

V diskuzi je celkem (6 komentářů) příspěvků.