Kupte a držte levné investiční nástroje

2. 9. 2008 | Roman Stuchlík | 15 komentářů

Časté obchodování, pokusy časovat trh a investiční nástroje s vysokou nákladovostí snižují dlouhodobou výkonnost vašich investic.

Investoři do akcií, akciových fondůa ETF mohou zůstat v relativním klidu, i když trhy prudce padají. Prostě počkají, až se vývoj obrátí. Stačí nepropadat panice. Mnohem hůře jsou na tom majitelé pákových investičních produktů, kteří vsadili na opačný vývoj. Těm hrozí, že ztratí všechno.

V České republice probíhá žhavá debata o tom, zda je vhodné, aby veřejnost měla přístup k internetovému sázení na sportovní výsledky. Koho ale víc přitahuje sázení na vývoj kapitálového trhu, ten může svoji zálibu lehce uspokojit již nyní. Existují warranty (českým názvem opční listy), futures, knock-out certifikáty, obchodování na úvěr, CFD (contract for difference) a opce. Jedná se o pákové investiční produkty, pomocí nichž může investor během několika dnů či týdnů vydělat desítky či stovky procent anebo také přijít o celou původní investici a skončit na nule.

Uvedené pákové produkty lze využít při odborné správě investičního portfolia pro zajišťování pozic proti výrazným výkyvům (snižování rizikovosti) nebo pro dočasné zvýšení expozice na určitou část trhu (zvyšování rizikovosti). Vedle toho ale mohou uvedené pákové produkty dobře posloužit případným zájemcům o zábavu jménem hazard. Karty? Ruleta? Sázení na koně? Výsledky fotbalu nebo hokeje? Což takhle zkusit kapitálové trhy. I zde je možné užít si s relativně malou investovanou (vsazenou) částkou velké napětí, očekávání přízně osudu a snění o vysoké výhře (zisku).

V seriálu o pákových investičních produktech se postupně podíváme blíže na možnosti dostupné drobným investorům. Jako první jsou na řadě warranty.

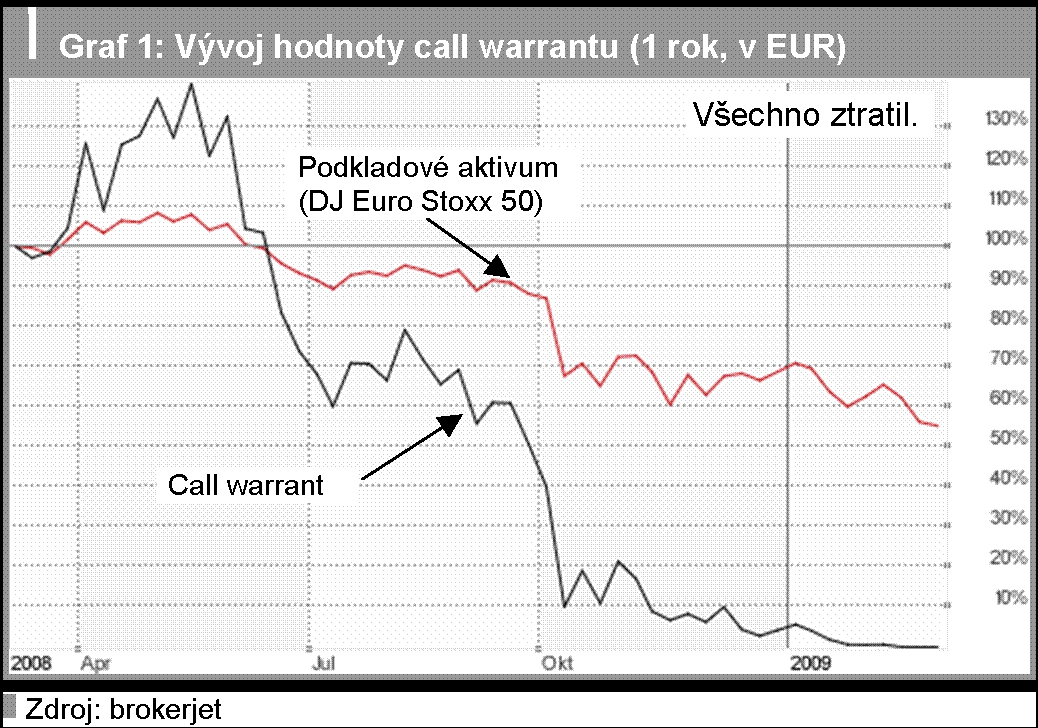

Jak všechno ztratit? Jednoduše. Stačilo v uplynulém roce koupit call warrant na některý z akciových indexů. Je velmi pravděpodobné, že během uplynulého půl roku hodnota takového warrantu klesala a klesala, až skončila na nule jako například v grafu 1.

Uvedeným příkladem warrantu, jehož cena klesla v grafu 1 na nulu, je call warrant na podkladové aktivum DJ Euro Stoxx 50 (akciový index obsahující 50 velkých akciových titulů z eurozóny). Emitentem je Deutsche Bank. ISIN tohoto warrantu: DE000DB05C23. Uvedený warrant byl jako příklad vybrán náhodně. Podobných jsou tisíce od desítek emitentů.

Přenesme se o rok zpět. Na začátku března 2008 stál jeden kus uvedeného warrantu 6,5 EUR. Podkladové aktivum (akciový index DJ Euro Stoxx 50) dosahoval hodnoty 3 600 bodů. Realizační cena (strike price) uvedeného warrantu je 3 100 bodů. Splatnost 17. 6. 2009. Poměr odběru 0,01. Jedná se o call warrant.

Call warrant znamená právo koupit podkladové aktivum v předem stanovený den (17.6.2009) za předem stanovenou realizační cenu (3 100 bodů, v tomto případě 3 100 EUR). Poměr odběru 0,01 znamená, že investor potřebuje 100 warrantů na nákup jednoho kusu podkladového aktiva („indexu“).

Shrnuto: Investor, který koupil v březnu 2008 sto kusů uvedených warrantů za cenu 6,5 EUR (celkem 650 EUR), koupil právo koupit v červnu 2009 jeden kus podkladového aktiva, tj. „index“, za 3 100 EUR, přičemž v době nákupu (březnu 2008) stál daný „index“ 3 600 EUR.

Takový investor spekuloval na růst podkladového aktiva. Pokud by podkladový index vyrostl ke dni splatnosti warrantu (během roku a čtvrt) například o 1 000 bodů, tj. o 28 %, vydělal by majitel warrantu 131 % (v minulosti zaplatil 650 EUR, aby koupil za 3 100 EUR něco, co stojí na trhu 4 600 EUR).

Bohužel pro investora, vývoj indexu šel přesně opačným směrem. Na jaře 2008 sice podkladový index vyrostl o 10 % a hodnota warrantu o 40 % (tj. páka 4, graf 1), ale pak nastal prudký pád. Hodnota indexu DJ Euro Stoxx 50 od léta 2008 už jenom klesala. Na začátku března 2009 měl index jen 1 900 bodů, tj. pokles o 47 % oproti době nákupu warrantu před rokem. Pravděpodobnost, že by index během čtyř měsíců, do poloviny června 2009, kdy je datum splatnosti warrantu, vyskočil nad 3 100 bodů (strike price) a tedy něco vydělal, je mizivá. To je důvod, proč cena warrantu je také mizivá, prakticky nulová. Jak klesal index, násobně rychle klesala hodnota warrantu (graf 1). Pokud se nestane během následujících čtyř měsíců zázrak a akciové trhy neopanuje tsunami optimismu, ztratí investor celou investovanou částku. Jeho warrant má nulovou hodnotu a s největší pravděpodobností ji bude mít i v den splatnosti.

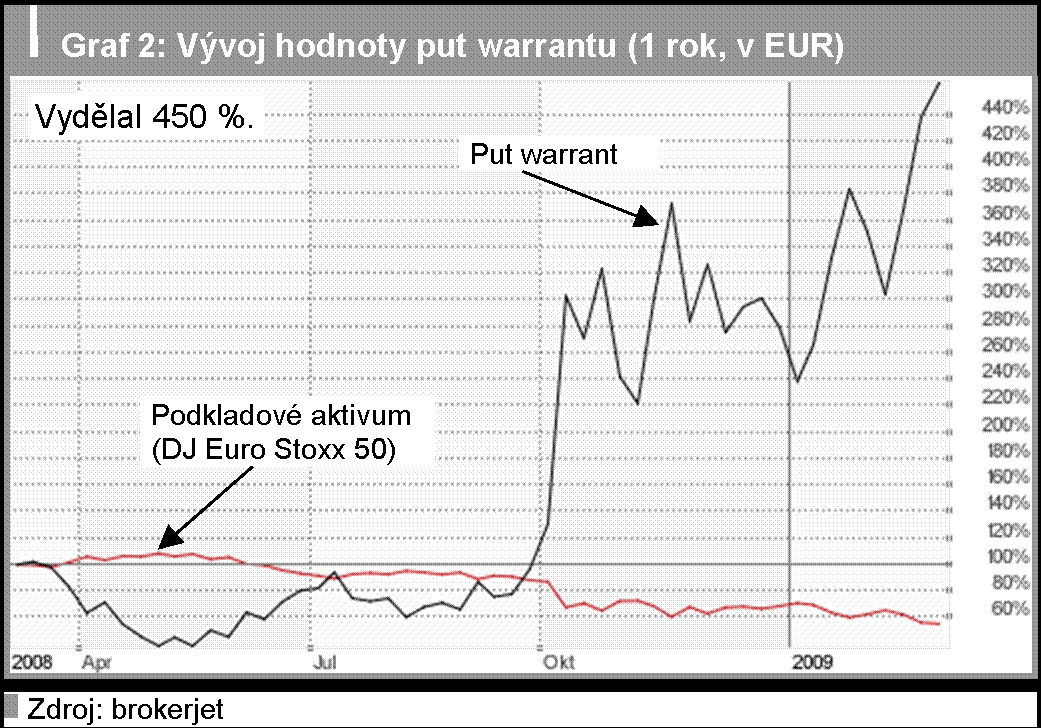

Zcela opačné emoce by dnes mohl investor zažívat, kdyby před rokem vsadil u stejného indexu na pokles. Ke spekulaci na pokles slouží put warranty. Jako příklad zvolíme warrant opět od Deutsche Bank a opět na akciový index DJ Euro Stoxx 50. ISIN DE000DB05C31. Splatnost 17.6.2009. Realizační cena (strike price) 3 100. Před rokem, na začátku března 2008, stál tento warrant 2,4 EUR. Nyní, na začátku března 2009, se prodává za 13 EUR. To je dosavadní zhodnocení 450 % (graf 2).

Investor, který koupil v březnu 2008 sto kusů uvedených warrantů za cenu 2,4 EUR (celkem 240 EUR), koupil právo prodat v červnu 2009 jeden kus podkladového aktiva, tj. „index“, za 3 100 EUR, přičemž v době nákupu (březnu 2008) stál daný „index“ 3 600 EUR. Spekuloval na pokles podkladového aktiva a vyplatilo se mu to. V březnu 2009 má index 1 900 bodů. Pokud by na takto nízké úrovni vydržel až do dne splatnosti, ještě čtyři a půl měsíce, do poloviny června 2009, vykáže investor zisk 400 % (v minulosti zaplatil 240 EUR, aby prodal za 3 100 EUR něco, co stojí na trhu 1 900 EUR).

V případě, že hodnota indexu půjde ještě níže (což trh podle aktuálního ocenění daného warrantu očekává), bude zisk ještě vyšší. Pokud se index stihne obrátit směrem nahoru, bude se předpokládaný zisk ke dni splatnosti v červnu 2009 snižovat. Výhodou warrantů je, že investor nemusí čekat do dne splatnosti. Může je kdykoli prodat a realizovat dosavadní zisk nebo ztrátu. Pokud by například investor očekával, že vývoj podkladového indexu z příkladu v grafu 2 se již brzy obrátí směrem nahoru, tj. bude působit proti hodnotě warrantu, může warrant prodat a již se nepodílet na dalším vývoji.

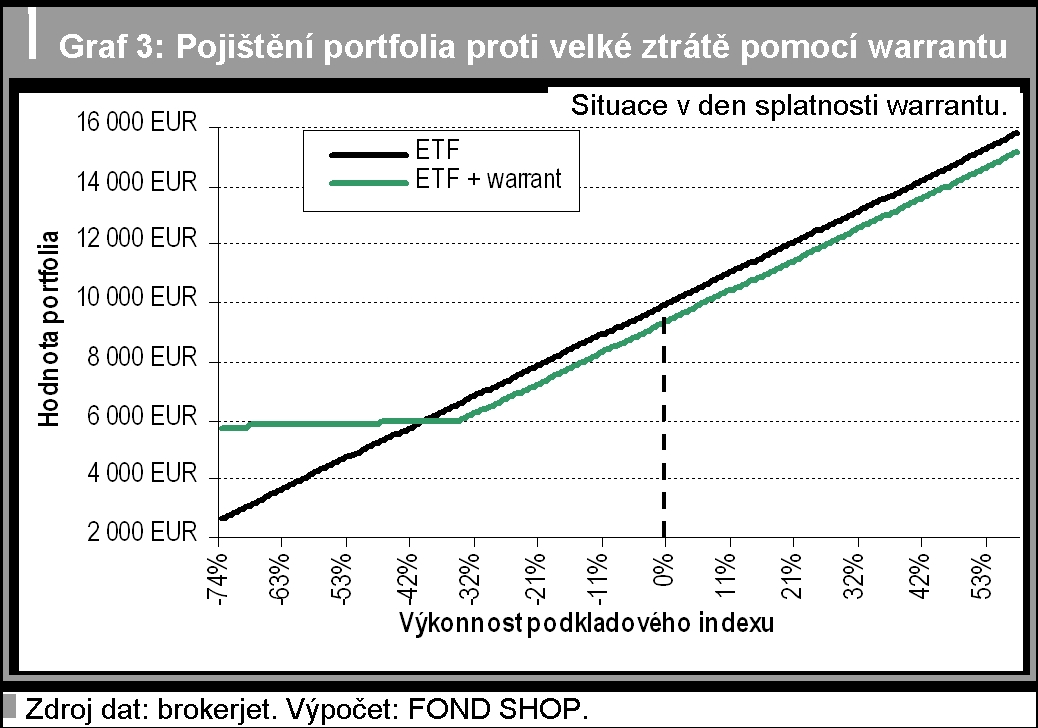

Warranty jsou rizikové investice s velkou pákou (násobí zisky i ztráty podkladového aktiva). Vedle rizikových spekulací a zábavě ne nepodobné sázení je ale lze využít i pro snížení rizikovosti portfolia. Pomocí put warrantů lze zajistit akciové portfolio proti velké ztrátě.

Představme si investora, který má zainvestováno celé portfolio (pro zjednodušení) v ETF na na index DJ Euro Stoxx 50. Aktuální hodnota portfolia je 10 000 EUR. Ještě před rokem byla 20 000 EUR (před pádem indexu o 50 %). Jaký vývoj očekávat v následujícím roce? Další pokles o desítky procent jako během velké deprese ve 30. letech? Nebo brzký obrat k růstu jako ve většině „standardních“ recesí? Dopředu to nikdo neví. Investor v příkladu ale ví, že si v horizontu jednoho a půl roku v žádném případě nemůže dovolit již další ztráty větší než 40 % ze současné hodnoty. Mohl by nastavit stop-loss. Potom by se ale mohlo stát, že při vysoké volatilitě prodá levně a následně se nebude podílet na případných růstech. Řešením je zajištění portfolia proti velké ztrátě pomocí warrantů.

Příkladem je nákup 500 kusů put warrantů na stejný index. Strike price 1 250, splatnost 15.9.2010, emitent Deutsche Bank(DE000DB99TS1). Cena na začátku března 2009 byla 1,22 EUR. Investor může za cenu 610 EUR pojistit portfolio proti propadům větším než 40 % (graf 3). Při velkém propadu indexu vyroste cena nyní levných warrantů a dorovná ztrátu v ETF tak, aby nepřekročila 40 % (levá třetina grafu 3). Žádné zajištění ale není zadarmo. V ostatních případech než je velký pokles indexu sníží nákup warrantů celkovou výkonnost portfolia (pravé dvě třetiny grafu 3).

Nákup a prodej warrantů lze uskutečnit pouze prostřednictvím obchodníků s cennými papíry. Z tuzemských mají v nabídce warranty například brokerjet, Patria Directa Fio(nejedná se o úplný výčet)

„V loňském roce byl zájem o pákové produkty poměrně stabilní. Koncem roku 2008 došlo k výraznému nárůstu obchodů,“ sdělil FOND SHOPu Libor Janoušek, obchodní ředitel brokerjetu. Loni, především v první polovině roku, podle něj převládaly call instrumenty (zisk při růstu podkladového aktiva), letos jsou počty zobchodovaných call a put instrumentů srovnatelné. „Investoři se zajímají nejvíce o pákové produkty s indexovými podkladovými aktivy Dax a Dow Jones,“ dodal. Do pákových produktů investují především krátkodobí investoři.

Článek vyšel v časopisu FOND SHOP.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem