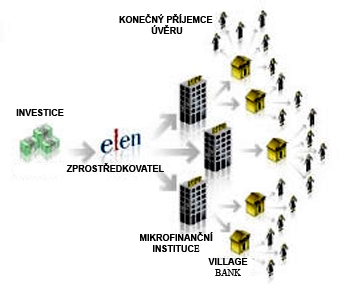

Minulý čtvrtek přebírali čtyři Češi v pražském domě OSN ocenění od společnosti Microfinance za to, že investovalisvé peníze přes jejich firmu do Mexika. Užitek z jejich investice měly chudé mexické vesničanky, který díky nim mohly začít podnikat. „Peníze šly na místo, kde za nimi může být vidět konkrétní případ,“ říká Linda Hanyková z Microfinance.

Ženy z mexického státu Oaxaca, kterým mikroúvěry pomohly, neměly nic, děti nechodily do školy, ale pomáhaly s prací. Jejich domov se ale nachází v místě, kde je úrodnápůda. A toho se rozhodly využít. Sdružily se ve Village Bank „20 de Noviembre“, což je skupina osob, která může přijímat mikroúvěry od mikrofinanční instituce. Za peníze si koupily semena rostlin – orchidejí, palem, citrusovníků či kávovníků.

"Z chudých žen se během čtyř cyklů mikroúvěru (jeden cyklus trvá čtyři měsíce) staly nezávislé úspěšné podnikatelky,“ říká Hanyková a dodává: „Jejich děti řádně navštěvují školy a jejich životní standard se velmi zvýšil.“ Dnes se této komunitě podařilo vybudovat i skleník. „Dosáhnout bohatství trvá ale samozřejmě dlouho,“ tvrdí Rafael Jacinto Garcia z CrediComún, což je mikrofinanční instituce v Mexiku, s kterou česká firma Microfinance spolupracuje. „Mikroúvěr pomáhá k lepšímu životnímu standardu. Věřím, že možnost užít malý objem peněz je velká příležitost,“ říká Rafael.

I pomalé zlepšení je dobré. „Naše kultura je odlišná. Lidé nepotřebují dosáhnout rychle bohatství. Stačí jim, když vidí, že se situace rok od roku mírně zlepšuje,“ poukazuje na rozdíl individualistické západní a tradiční latinskoamerické kultury Mario Rechy, poradce ekonomického výboru mexického senátu. Příkladem dává ženu prodávající „tamal“ - plněné kukuřičné listy, tradiční mexickou pochutinu. „O víkendech, když je o tamal zájem, nakoupí tato žena za mikroúvěr suroviny na výrobu plněných kukuřičných listů. Postupně jak vydělává, je schopna produkovat víc a víc těchto kukuřičných listů. Je to podobné, jako kdyby v Praze prodávala hot dogy,“ vysvětluje Rechy.

Rechy dále popisuje situaci v Mexiku. „Většina lidí, kteří žijí na venkově, má jiné představy o tom, co to znamená žít dobře.“ Lidé jsou také více svázáni s půdou a berou si jen to, co zapadá do jejich stylu života. „Proto také není jednoduché měřit užitečnost mikroúvěru,“ upřesňuje Rechy a pokračuje: „Mexiko má kromě soukromého a státního sektoru i sociální sektor, což jsou např. komunální pozemky obývané indiány či rurální společenstva. Naše společnost je pluralitní a měla by najít možnost i pro ty, kteří neuvažují v rámci maximalizace zisku. Měli bychom teď podporovat sociální sektor, který je schopen nabídnout práci a jídlo lidem.“

Mikroúvěry mají pro investory, kteří je financují, výraznou dobrou vlastnost. Mají nízkou míru ohrožených úvěrů – do dvou procent – a přinášejí jim relativně solidní výnos od pěti procent výše. Úroková sazba pro vesničany se pohybuje i v desítkách procent. Většinu z úrokového výnosu spolknou náklady na distribuci úvěrů. Zbytek si rozdělí investor a mikrofinanční instituce.

„Pokud se dlužník dostane do problémů, jdeme za ním a probereme s ním, jak danou situaci řešit, například prodlužením splátkového kalendáře,“ říká Rafael García. Pokud to nepomůže, pak přichází na řadu solidární ručení, tedy ostatní lidé, kteří si vzali půjčku s problémovým dlužníkem, musí nesplácený úvěr zaplatit. To vytváří tlak na dlužníky, aby se snažili úvěr splácet, jinak naruší své vztahy s komunitou „Půjčujeme důvěryhodným osobám. Hlavně ženám,“ tvrdí Rafael.

„Je to alternativa investování a dá se tím také diverzifikovat portfolio,“ říká pan Škvára, který je jedním z Čechů, jehož peníze ženám posloužily, a dodává: „Pro někoho to může být investice, pro někoho pojetí pomoci. Pro mě je to obojí.“

Jsou mikroúvěry dobrým prostředkem pomoci, nebo existují lepší způsoby jak podporovat rozvoj v chudých zemích? Podělte se o názor.

Sdílejte článek, než ho smažem