Jak výnosné mohou být fondy životního cyklu

4. 6. 2008 | Petr Syrový | 2 komentáře

Fondy životního cyklu se nabízejí pro pravidelné investice s cílem zabezpečit dostatek prostředků na stáří. Jaký se od nich dá očekávat výnos?

Když se mluví o pravidelných investicích, tak se často ukazuje následující příklad, kdy pravidelná investice vydělává více než investice jednorázová. Vybere se období, kdy trhy výrazně klesly, a pak začaly zase růst. Zatímco jednorázová investice se dostala na původní hodnotu až za hodně dlouho, pravidelná investice se dostala do zisku poměrně rychle.

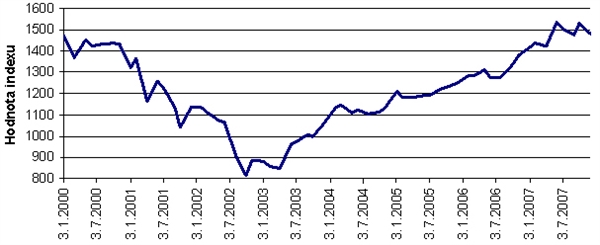

Ukážeme si to na příkladu indexu S&P 500. Na začátku kupujeme podílové listy za zhruba 1 500, pak kurz klesá, kupujeme levněji a levněji. Jakmile kurz začne růst, kupujeme sice dráž, ale levné podílové listy nám vydělávají.

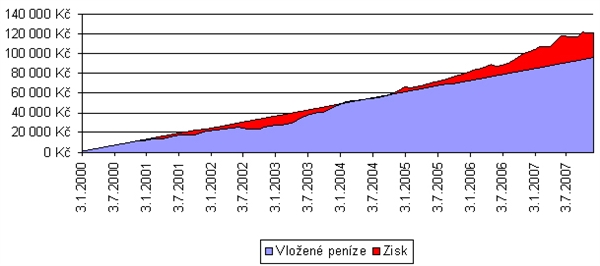

Jak trh klesal, investice prodělávala. Největší ztráty jsme dosáhli, když trh klesl na minimum. Tedy v roce 2003. Od poloviny roku 2004 se pravidelná investice dostala do plusu a zisk si udržela.

V tomto vybraném období končí:

Na tomto konkrétním příkladě se ukazuje, že pravidelná investice se dostane do plusu v případě krize daleko rychleji než investice jednorázová.

Vše ale záleží na tom, jaké si zvolíme období a jak se bude vyvíjet trh. Pravidelná investice dosahuje dobrých výsledků v případě, že trh výrazně propadne a pak se zotaví.

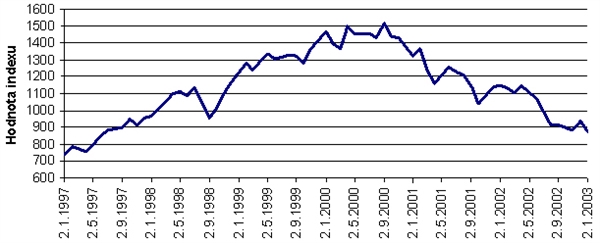

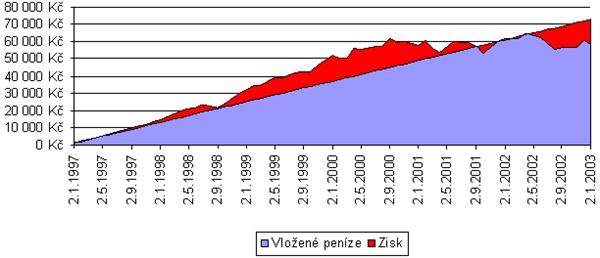

Jak ale dopadne pravidelná investicev případě, kdy trhy nejprve rostly a potom výrazně klesly?

Průběh trhů je opačný než v předchozím případě. To znamená, že pravidelná investice se bude chovat opačně. Nejprve budeme kupovat levně, pak cena poroste, budeme kupovat draze, a když cena bude padat, bude investice ztrácet hodnotu. Nic na tom nezmění fakt, že kupujeme levněji než před měsícem nebo než před rokem.

Pravidelná investice se dlouho držela v zisku, tak jak trhy rostly. Od roku 2002 se propadá do ztráty. Celková ztráta činila 7,2 % p.a. A to i přesto, že trhy za toto období vydělaly 2,9 % p.a.

Pravidelná investice průměruje náklady. Kupujeme-li pravidelně, kupujeme za průměrnou cenu. Proto konečný výsledek záleží na tom, jaká byla průměrná cena a jaká bude cena konečná. U jednorázové investice záleží pouze na tom, jaká byla cena na počátku (cena nákupní) a jaká byla cena na konci (cena prodejní). Co dělala hodnota investice mezi tím má dopad pouze na naše nervy, ale ne na konečný výsledek.

U pravidelné investice záleží nejen na ceně počáteční, ale na všech cenách, za které jsme nakupovali. Záleží na tom, jestli jsme nakupovali spíše levně nebo spíše draze.

Jenže takto se nedoporučuje pravidelnou investici používat. Náš příklad byl jenom na šest let a pouze do akciových instrumentů. A to rozhodně není typický příklad použití pravidelné investice. Pravidelná investice by měla být rozložena do delšího období a navíc se doporučuje ke konci období trochu přibrzdit. Vybírat peníze z akcií a přemisťovat je do bezpečnějších vod.

Kdybychom použili pravidelnou investici na desetileté období, byli bychom i v druhém příkladě v plusu. Kdybychom začali dříve a končili v tom nejhroším, tak bychom pro období 1993-2003 dostali průměrný výnos 3,1 % p.a. Kdybychom začínali přece jen v roce 1997 a mohli počkat 10 let, pak bychom byli v plusu, a to 5 % p.a.

Lze proto říct, že pravidelné investice jsou zajímavé v dobách krizí. Jakmile se trhy zotaví, pravidelné investice dosahují zisku. V případě růstu trhů a následném poklesu funguje průměrování nákladů naopak: kupujeme draze a nakonec může investice skončit ve ztrátě. Ztrátám se dá ovšem zabránit. Je vhodné neinvestovat pouze šest let (jak je uvedeno v příkladu), ale po delší dobu a postupně vystupovat z akciových instrumentů do instrumentů konzervativních.

Příště si ukážeme, jak by se pravidelné investice chovaly na delších časových periodách.

Autor je lektor a analytik společnosti KFP

Máte jiný nápad, jak při investování přestát propad trhů? Podělte se o názor.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

11. 6. 2008 11:21

Doporučuji to vrážet vždy po větším poklesu.

Ne tedy pravidlně, třeba každý měsíc, ale jednorázově. Teď to vypadá, že bude vhodná doba, akcie už 14 dní padaj.

V diskuzi je celkem (9 komentářů) příspěvků.