Opce: Jak na nákup call opce

11. 4. 2008 | Josef Košťál | 3 komentáře

Základní pojmy spojené s opcemi jsme už vysvětlili. Dnes se vrhneme na první obchod. Podívame se na tzv. long call obchod s podkladovými akciemi firmy Johnson&Johnson.

Při obchodování s opcemi je důležité vědět, jak vzniká a co vyjadřuje jejich cena. Částka, kterou zaplatíme při koupení opce, se jmenuje opční prémie. Tato prémie se skládá ze dvou částí: z vnitřní hodnoty a z časové hodnoty opce. Pro pochopení opčních strategií je klíčové porozumět těmto pojmům.

Každá opce, která je in-the-money má vnitřní hodnotu, která je rozdílem mezi cenou akcie a strikem, neboli cenou, za níž můžeme v budoucnu danou akcii koupit či prodat. Například pokud akcie stojí 101 dolarů a my držíme nákupní call opcina striku 100 dolarů, má naše opce vnitřní hodnotu 1 dolar. To je hodnota, která opci zůstane až do expirace, pokud se nezmění cena akcie, protože můžeme díky této opci nakoupit akcie za 100 dolarů, i když akcie stojí na burze 101 dolarů.

Pro prodejní put opceplatí totéž, ale v opačném směru. Akcie stojí 99 dolarů a put opce má strike 100 dolarů. Vnitřní hodnota je tedy 1 dolar. Vlastník opce může prodat akcie za 100 dolarů, i když akcie stojí 99 dolarů.

Pokud je ovšem opce out-the-money, je vnitřní hodnota nula.

Rozdíl mezi opční prémií a vnitřní hodnotou opce se nazývá časová hodnota opce. Ta vyjadřuje množství času, kolik má opce do expirace. Časová hodnota se s blížící expirací snižuje a v době vypršení kontraktu má nulovou hodnotu.

Platí, že čím více bude opce in-the-money (nižší strike pro call opce, vyšší pro put opce), tím bude časová hodnota nižší. Jestliže akcie stojí na burze 100 dolarů, call opce na striku 95 dolarů bude mít nižší časovou hodnotu, než call opce na striku 100 dolarů. Call opce na striku 90 dolarů bude mít nižší časovou hodnotu, než na striku 95 dolarů.

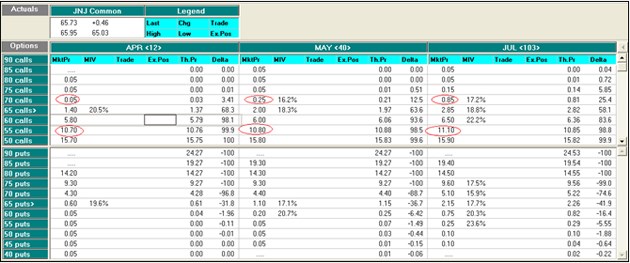

Akcie JNJ, strike call 70 out-the-money a call 55 in-the-money

Z tabulky můžeme pozorovat, jak se ceny opcí mění vzhledem k době do expirace. Vidíme, že ceny opce na stejném striku jsou různé. Jiná je při expiraci za 12 dní, jiná při expiraci za 40 dní. Ceny opcí out the money se s blížící dobou, kdy vyprší platnost opce, přibližují nule. U opcí, které jsou in-the money se blíží vnitřní hodnotě opce.

Například koupíme nákupní call opci na striku 50 dolarů při aktuální ceně akcie 60 dolarů. Opční prémie činí 12 dolarů. Z toho je 10 dolarů vnitřní hodnota a 2 dolary časová hodnota. Jestliže se cena akcie nepohybuje, opční prémie bude s blížící se expirací klesat k 10 dolarům.

Na opcích se dá vydělat, i když nejsou in-the-money. Například opce stojí 3 dolary při striku 50 dolarů. Akcie se na burze obchoduje za 40 dolarů. Pokud cena akcie rychle vzroste třeba ze 40 na 45 dolarů, obchodník může prodat opci za 4 dolary, a tedy se ziskem 33 procent. Přesto, že opce nikdy nebyla in-the-money, a neměla tedy vnitřní hodnotu.

Jenže opce může být také rychle bezcenná. To se může stát, pokud naopak akcie rychle klesne. Je to způsobeno skutečností, že v opční prémii není obsažena žádná vnitřní hodnota.

Například koupíme nákupní call opci out-the-money za 3 dolary se strikem 50 dolarů. Akcie aktuálně stojí 40 dolarů. V době expirace akcie stojí 52 dolarů, což je nárůst o 30 procent během jednoho měsíce. Opce je nyní in-the-money. Bohužel, opce stojí pouze 2 dolary, což je přesně její vnitřní hodnota (52-50). To znamená, že ztráta obchodníka činí 1 dolar, což je 33 procent.

To je důvod, proč je nutné rozeznávat u opcí dvě hodnoty – časovou (time value) a vnitřní (intrinsic value). Když nevíme, odkud se bere opční prémie, můžeme být v době expirace nemile překvapení.

Autor působí ve společnosti Czechwealth

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem