„Za poslední rok se hodnota našeho podílového fondu, který se zabývá Čínou, zvedla o 140 procent,“ říká Daniel Brož, analytik banky HSBC, která je činná na východoasijských trzích. Někteří ekonomové už hovoří o čínské bublině, která nejspíš brzy splaskne. Korekce by podle některých mohla přijít v příštích šesti měsících a čínské akcie by se mohly propadnout zhruba o dvacet procent. Kdo tedy má v portfoliu čínské akcie či je podílníkem fondu, který do Číny investuje, má ideální příležitost prodat a na celé transakci slušně vydělat, lze vyvodit ze slov oslovených analytiků. Kdo o investici do čínských akcií teprve uvažuje, měl by počkat, až se korekce přežene.

Po očekávaném propadu začnou čínské akcie zase růst. Může to být ovšem pomaleji než dosud. Čínská vláda se snaží a bude snažit omezit rychlý ekonomický růst, protože se obává inflace, přehřátí a následného útlumu hospodářství. Centrální banka zvyšuje kvůli rostoucí inflaci úrokové sazby, což by mělo omezit přístup firem k úvěrům. „Kromě úrokových sazeb se zvyšují i povinné minimální rezervy,“ říká Jan Wim Derks, člen portfolio managementu ING, který se zabývá Asií. Banky tak budou muset dávat stranou větší část vkladů a na úvěry jim zbude méně peněz. To vše by mělo firemní expanzi přibrzdit a s ní i raketový růst tamního akciového trhu.

Na růstovou vlnu je a bude podle předpovědi Mezinárodní měnového fondu naladěn i zbytek východoasijského regionu. Jeho ekonomický růst se očekává v příštích pěti letech na průměrné úrovni kolem osmi procent. „Růst je nyní podporován jak vývozem, tak domácí spotřebou,“ doplňují čeští analytici z ČSOB.

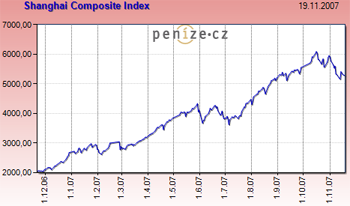

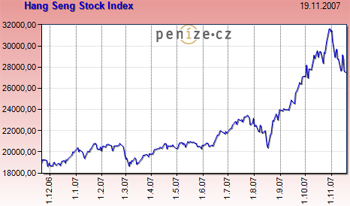

Vývoj indexů Shanghai Composite a Hang Seng Stock

za poslední rok |

|

Klíčovým faktorem pro vývoj v Asii, ale i pro ostatní rozvojové země, je tempo růstu rozvinutých zemí, které zajišťují poptávku po jejich produktech. Pokud by nastal

útlum v Americe, Evropě či Japonsku, budou asijské firmy

hůř své výrobky

prodávat, což se odrazí v jejich horších výsledcích a hodnotě akcií.

Země jako Jižní Korea, Taiwan i Čína jsou stále ještě závislé především na vývoji v USA. „Krátkodobé riziko spočívá v očekávaném zpomalení nejen ekonomiky Spojených států amerických, ale i Japonska a Evropské unie,“ míní Jan Wim Derks. K tomu dodává: „Dlouhodobě ale v jihovýchodní Asii dřímá velký potenciál.“ S tím souhlasí i ostatní analytici. „Vidíme tento region jako dlouhodobě perspektivní,“ říká Daniel Brož z HSBC.

Slibný ekonomický růst by neměly výrazně přibrzdit ani drahé suroviny, kterých region spotřebovává čím dál víc. „Drahá ropa byla velké téma minulých let, ale všechny země v regionu se s ní dokázaly vyrovnat,“ myslí si Tomáš Ondřej z Investiční společnosti České spořitelny.

Podle oslovených ekonomů by regionu neměly hrozit vážné problémy, jako třeba finanční krize z roku 1997. Ta způsobila velké znehodnocení asijských měn, hlavně thajského bahtu. Spousta investorů tehdy přišla kvůli pádu měn o zisky. Původní hodnota investice spolu s výnosem po přepočtení novým horším kurzem byla v domácí měně investora často nižší, než kolik do regionu vložil. Dnes jsou asijské měny vůči dolaru obecně podhodnocené. „Do budoucna je pravděpodobné jejich zhodnocení,“ říká Jan Wim Derks.

Vývoj asijských ekonomik by neměl ohrozit ani výrazný politický otřes. Podle specialistky na tento region, Vladimíry Knotkové ze Střediska mezinárodních studií Jana Masaryka na Vysoké škole ekonomické v Praze, by vážná politická krize v příštích pěti letech neměla východní Asii postihnout. Jako jeden z možných, byť nepravděpodobných problémů, označuje sociální napětí v Číně. To by mohlo nastat, kdyby vláda nedokázala dostatečně stimulovat ekonomický růst i v čínském vnitrozemí, které je výrazně chudší než rozvinuté přímořské provincie.

Přesto analytici doporučují, aby investoři své portfolio nezaměřili pouze na jednu zemi či jen na Asii. Je lepší mít investici do fondu, který se skládá z více východoasijských zemí. Pokud už někdo chce nechat peníze vydělávat v Číně, měl by se jistit tím, že bude aktivní i v jiných zemích, nejlépe mimo východní Asii.

| Podle čeho hodnotit akciové trhy |

Hodnota P/E udává poměr mezi cenou, kterou musí investor zaplatit za akcii, a zisku na jednu akcii. Vysoké hodnoty značí možnou investiční bublinu. Obvyklá hodnota pro rozvinuté země je kolem 14, pro rozvojové je i vyšší (15-20).

|

P/E 2007 |

P/E 2008 |

| MSCI Korea |

14,1 |

11,8 |

| MSCI Tchajwan |

14,6 |

12,2 |

| MSCI China |

24,3 |

19,3 |

| (pro zahraniční investory) |

| MSCI Hong Kong |

16 |

20,8 |

| Shanghai Composite |

48,5 |

43,3 |

| (pouze pro domácí čínské investory) |

| MSCI India |

26,6 |

20,2 |

|

Zdroj: Morgan Stanley Research, IBES Aggregates via FactSet |

| Očekávaný růst zisku na akcii na vybraných trzích |

|

Odhad růst zisku na akcii v roce 2007 |

Odhad růst zisku na akcii v roce 2008 |

| Korea |

14,4 |

18,8 |

| Tchajwan |

30,1 |

19,4 |

| Čína |

33,8 |

26,1 |

| Indie |

12,7 |

20,1 |

|

Zdroj: Morgan Stanley Research, IBES Aggregates via FactSet |

|

Co si myslíte o investování v Asii?