Český trh s vládními dluhopisy slibuje zajímavý vývoj do budoucna. Investoři si začínají uvědomovat výhody záporného úrokového diferenciálu české koruny (profil, názory) proti euru (profil, názory), což v důsledku vede ke stejné situaci, která je patrná již dlouhou dobu u japonského jenu. Tzv. carry trades tlačí kurz domácí měny níže, koruna tak ztrácí vlastnost významného protiinflačního činitele. To vše spolu s růstem domácí poptávky vytváří inflační rizika a vyšší pravděpodobnost pro dřívější zvyšování úrokových sazeb.

V regionu střední Evropy budou tento týden zasedat všechny čtyři centrální banky. Změna sazeb se nečeká, důležitá budou prohlášení jednotlivých představitelů po zasedáních.

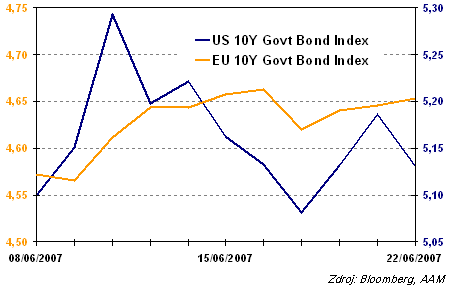

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Spojené státy

Ve Spojených státech se opět projevuje propad trhu s rezidenčními nemovitostmi. Na trhu vzrůstají obavy, že by propad mohl být dlouhodobější a především že by jeho vliv mohl být silnější, co se růstu hrubého domácího produktu týče. Trh to zohlednil v cenách a výnosech.

Trh získal více na kratším konci, dvouleté dluhopisy poklesem výnosů o 11 bodů získaly nejvíce. Současné roční výnosy na úrovni 4,91 % do splatnosti jsou 34 bodů pod současnými sazbami. Trh očekává, že Fed úrokové sazby měnit nebude. Zasedání měnového výboru je na pořadu tento týden ve čtvrtek, po zasedání lze očekávat, že sazby zůstanou na 5,25 %.

Kratší splatnosti získávají také díky obavám ze sanace ztrát hedgeových fondů. Minulý týden společnost Bear Stearns oznámila pokrytí ztráty ve výši 3,2 miliardy dolarů u jednoho ze svých fondů. Jedná se o největší záchranu investic od roku 1998. Na trhu může vzrůst averze k riziku, z čehož by měly profitovat dluhopisy s kratší splatností.

Evropa

V cenách na evropském trhu s vládními papíry zůstává zohledněno minimálně dvojí navýšení sazeb v letošním roce. Trh počítá se scénářem, který Evropská centrální banka uplatňuje od té doby, co začala sazby zvyšovat, tzn. jedno navýšení o 25 bodů za každé následující čtvrtletí.

I tak se ale výnosy minulý týden vydaly směrem dolů. Zohledňují horší než očekávaná čísla německých předstihových ukazatelů. Index Ifo v červnu klesl více, dlouhodobě ale zůstává blízko svých dlouholetých maxim. Méně důvěryhodný index ZEW na úvod týdne také překvapil, když především vlivem poklesu nových zakázek klesla složka očekávání.

Díky oživení německé ekonomiky to letos vypadá, že vláda ve třetím čtvrtletí vydá méně dluhopisů, nižší nabídka má dopad na růst cen na trhu.

Výnos do splatnosti vládních dluhopisů

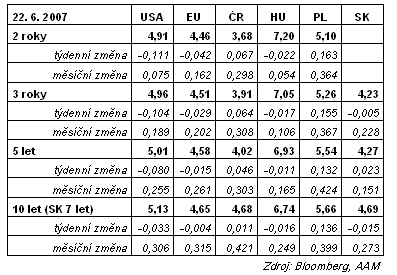

Region střední Evropy

V regionu je poslední týden v měsíci tradičně vyhrazen zasedání centrálních bank. Změny sazeb se neočekávají. Nicméně fakt, že v Česku budou na čtvrtečním zasedání chybět dva členové bankovní rady, může vzbuzovat nejistotu. Záporný úrokový diferenciál proti eurozóně (- 100 bps) totiž v poslední době sráží českou korunu. Ze strany ČNB proto lze v budoucnu očekávat rozhodně více aktivní rozhodování.

I když tento měsíc zůstane zřejmě beze změny, dlouhodobě připadá v úvahu růst sazeb v Polsku a pokles v Maďarsku. Polsko trápí vyšší inflace, v Maďarsku je naopak inflace za vrcholem. Pravděpodobnost změny sazeb a především její načasování závisí na tom, jak citlivě budou centrální bankéři v obou zemích vnímat solidní růst mezd, jehož čísla byla jak v Polsku (+8,9 %), tak v Maďarsku (+8,4 %) oznámena právě v uplynulém týdnu.

Pohřeb českého dluhopisového trhu pokračoval i v minulém týdnu, jen za poslední měsíc vzrostly výnosy až o 40 bodů. Ve srovnání s koncem minulého roku vzrostly výnosy o jeden procentní bod.

Jak se budou dluhopisové trhy vyvíjet dále?