Pokud je fond vázán na index "klasicky" (tomu jsme se

věnovali v článku "Uvařte" si svůj vlastní zajištěný fond,

čeká na vás i kalkulačka) poměří se

počáteční a konečná hodnota indexu a spočte se výnos.

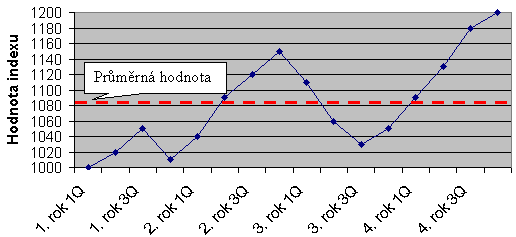

Příklad: Na počátku investice je hodnota indexu 1 000,

na konci investice je hodnota indexu 1 200. Výnos je tedy

20 %.

Pokud se ale výnos fondu odvíjí od průměru indexu, záleží i

na tom, jakou cestou se index ubíral, viz graf:

Vývoj hodnoty indexu a jeho průměr

Příklad vývoje indexu a vztah mezi konečnou hodnotou a

průměrnou

Při investici na 4 roky může fond měřit hodnotu indexu v

každém čtvrtletí a z těchto čtvrtletních hodnot počítat

průměr. Nezáleží tedy jenom na tom, kde index skončil, ale

také na tom, jakou cestou se ke své konečné hodnotě dostal.

Vliv má fakt, jestli rostl až v posledním období, anebo

naopak nejprve rostl a potom klesal.

Každá čtvrtletní hodnota má v indexu stejnou váhu, proto je

stejně důležité, kde byl index po jednom čtvrtletí a kde

byl na konci.

| Sestavte si zajištěný fond sami pomocí naší

kalkulačky! |

|

Představujeme zcela novou kalkulačku

pro sestavení zajištěného fondu, která vykreslí i

graf složení portfolia a graf porovnání výnosu

indexu a fondu. Jak tedy název napovídá, kalkulačka vám

pomůže zajištěný fond sestavit. Vyzkoušejte ji!

|

V našem konkrétním příkladě

index za celé 4 roky vydělal 20

%. Když budeme výnos fondu odvozovat od průměru, průměr je

pouze cca 8 %.

K čemu vede průměrování?

- Snižuje se očekávaná výnosnost,

- snižuje se celková kolísavost.

Proč se snižuje celková výnosnost?

Průměr za 4 roky se spočte jako součet hodnot v

jednotlivých čtvrtletích děleno 16. Tedy jako 1/16 stavu po

1. čtvrtletí + 1/16 stavu po druhém + 1/16 stavu po třetím

+ … + 1/16 stavu po 16. čtvrtletí.

Kdybychom chtěli

investovat tak, abychom dosáhli

průměrné

hodnoty indexu (hodnoty fondu) v příštích 4 letech, můžeme

postupovat následovně:

- rozdělíme naši investici na 16 stejných dílů a

zainvestujeme,

- každé čtvrtletí prodáme jednu část

naší investice,

- peníze utržené z prodeje nebudeme

nikde zhodnocovat ("dáme si je do pokladničky").

Tímto postupem dosáhneme průměrné hodnoty indexu (srovnejte

si s pravidelným odkupem). Dosáhneme také toho, že ve fondu

(v indexu) máme všechny naše peníze jenom 1/16 času (jenom

první čtvrtletí). Ve druhém čtvrtletí máme investováno

jenom 15/16 našeho kapitálu. A po dvou letech máme polovinu

kapitálu ve fondu a polovinu v "pokladničce".

Proč se snižuje očekávaná výnosnost?

Protože nevyužíváme potenciálu trhu po celou dobu, nemůže

počítat se stejným zhodnocením jako kdybychom měli

zainvestováno po 100 % času. Proto má průměrná hodnota

nižší očekávané zhodnocení.

To platí, pokud trhy za 4 roky rostou. Ony sice převážně

rostou, ale není to zaručeno. Stejně jako se omezuje

("ředí") růst, omezuje se ("ředí") pokles. Pokud trhy

poklesnou, nebude pokles naší investice tak dramatický.

| Když 100% participace neznamená 100 % |

|

Věděli jste, že 100% participace na výnosu indexu nemusí

být 100%? I zde totiž existují možnosti, jak vyplatit méně.

Více si přečtete v článku Mazané zhodnocení aneb když 100 %

není 100 %.

|

Proto je tato strategie méně riziková, a to ze stejného

důvodu jako se snižuje výnos. Když nakoupíme a budeme

postupně odprodávat, nemáme pořád všechny peníze ve fondu,

ale držíme nějakou hotovost.

Kombinace hotovosti a fondu je

méně riziková, než kdybychom měli všechny peníze ve fondu.

Můžeme se na to podívat i jinak. Kdy je vyšší riziko

(volatilita, nejistota)? Když dáme peníze do fondu (indexu,

akcií) na 1 čtvrtletí nebo na 4 roky? Kdy mohou akcie více

prodělat: za 1 čtvrtletí nebo za 4 roky?

Pokud fond nabídne participaci na průměru indexu, snižuje

nám výnos. Může potom nabídnout jiné zajímavější podmínky.

Např. vyšší garanci nebo vyšší participaci. Je to podobné,

jako když nabídne omezení výnosu. Díky tomu také může

nabídnout jiné zajímavější podmínky.

| Nepřehlédněte nový speciál Jak na opce. |

| Opce mohou sloužit jak k ryze investičním

účelům, tak ke spíše spekulativním obchodům.

Investiční seriál Jak

na opce vás seznámí nejen se zásadami opčního

obchodování a základními definicemi a pravidly, ale na

příkladu praktických ukázek vám přiblíží i komplexnější

strategie. Zjistíte také, jak se opce využívají při

sestavování zajištěného fondu. Nechybí ani nové

unikátní kalkulačky. |

Máte s investováním do fondu, který se odvíjí od průměru

indexu, vlastní zkušenost?

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 4. 2007 12:18, Jahoda Frantisek

Jen pro zajímavost: tomu průměrování se říká "asian call" (asijská opce) - hlavně proto, že americká, evropská i bermudská opce už pojmenovány byly a nikdo tomu nechtěl říkat australská opce. Asi Vám z čtení článku došlo, že asijské (tj. zprůměrované) opce jsou levnější než evropské (tj. bez zprůměrování) a proto je slíbená participace zpravidla vyšší (do struktury se jich vejde víc) než u evropské opce.

Co z článku už tolik nevyplývá, je fakt, že máte-li garantovaný kapitál, je Vám riziko pohybu dolů ukradené, protože jste ho omezili už koupenou garancí. Průměrování ztrát Vás nezajímá, protože ztráty jdou mimo vás. Vás zajímá pohyb vzhůru a ten je vyšší u nezprůměrované opce. Jinými slovy, je-li participace evropské (bez průměrování) a asijské (s průměrováním) opce stejná, je pro vás, jako kupujícího strukturovaného produktu, evropská opce vždy výhodnější než asijská.

V diskuzi je celkem (6 komentářů) příspěvků.