Připomeňme si, jak znělo zadání klienta:

Sestavte mi portfolio, které "skoro jistě" neprodělá. Investuji do něho 1 milión Kč a chci samozřejmě co možná nejvyšší výnosy. Za rok nesmí být portfolio ve ztrátě. Nebudu ho sledovat každý den podle kurzů z novin, takže nějaké propady na týdenní bázi nevadí. Portfolio by mělo vynést více než fond peněžního trhu. Ten si totiž umím koupit i já sám, proto potřebuji navrhnout něco "chytřejšího".

Investiční horizont portfolia není pouze jeden rok, je to asi dlouhodobější investice. Nevím, kdy přesně budu peníze potřebovat, ale dříve než za 1 rok to určitě nebude. Pak se uvidí.

Datum vytvoření portfolia: listopad 2003.

Portfolio, které jsme v listopadu 2003 navrhli, bylo složeno hlavně z fondu peněžního trhu (75 %) a doplněno dluhopisy (20 %). Dále obsahovalo "koření" v podobě akciových fondů: globální akcie (4 %) a středoevropské akcie (1%). Kromě běžných korunových dluhopisů obsahovalo také středoevropské dluhopisy (5 % portfolia).

Portfolio si opravdu vede tak, jak jsme předpokládali:

- Dosahuje vyššího výnosu než fond peněžního trhu,

- během jednoho roku nikdy neprodělalo, zatím jsou všechny poklesy jenom malé a krátkodobé.

Za necelé dva roky fungování má portfolio náskok před fondem peněžního trhu skoro 27 000 Kč, což je asi 1,5 % p.a. Takto malý "nadvýnos" asi stojí za neznatelně vyšší riziko. Kolísavost našeho portfolia je o něco málo vyšší, což je vidět i z grafu. Vlnky modré čáry (portfolia) jsou větší než vlnky červené čáry (peněžního trhu).

Měřeno směrodatnou odchylkou, jak se typicky měří riziko portfolia, dostáváme riziko:

- 0,4 % - fond peněžního trhu,

- 1,0 % - naše portfolio,

- 2,5 % - české dluhopisy.

|

Riziko portfolia |

|

Riziko portfolia měříme volatilitou (kolísavostí) výnosů. Číselně vyjadřujeme to, co pocitově umíme vyčíst z grafu: Pokud výnosy hodně kolísají, je volatilita vysoká. Např. u peněžního trhu je volatilita pouze 0,4 %, tedy nejnižší ze všech tříd aktiv. U akcií resp. akciových indexů je volatilita typicky kolem 20 % ročně. Volatilita se dá také interpretovat jako rozptyl (nejistota) výnosu ve smyslu +-. Hodně zjednodušeně se dá říci, že se dají očekávat výnosy v intervalu +- dvakrát volatilita pro dané aktivum. Třeba pro akcie se dá očekávat výnos "průměrných" 10 % plus mínus 2krát 20 %. Tedy cokoli v intervalu od –30 % do + 50 %. |

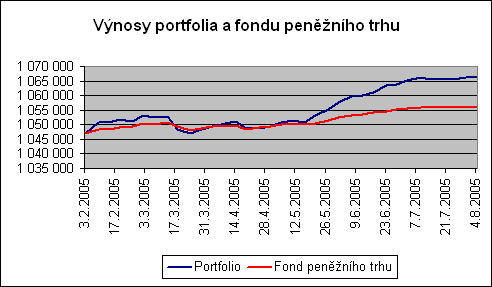

Jak si vedlo portfolio od vydání našeho článku v únoru 2005 do dnešních dní?

Opět překonalo fond peněžního trhu a opět nepřináší výrazně vyšší riziko. Vlnka v březnu 2005 je větší než u fondu peněžního trhu, takže kolísavost je opravdu vyšší. Nicméně v porovnání s peněžním trhem naše portfolio pouze ztratilo to, co získalo. Pak se pár měsíců vyvíjelo podobně jako peněžní trh a nakonec si připsalo výrazně vyšší zhodnocení. V tomto pololetí opět vítězíme, a to asi o 10 000 Kč.

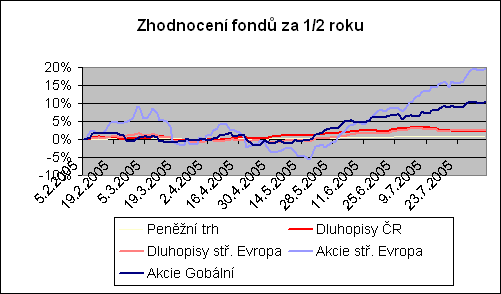

Můžeme se detailněji podívat na to, čím jsou výnosy našeho portfolia ovlivněny.

Dobré zhodnocení je opět dáno pěkným výkonem akcií. Jak akcie globální tak i akcie střední Evropy zaznamenaly vysoká zhodnocení. Poměrně dobře se dařilo i dluhopisům. Jak českým, tak středoevropským.

K poklesu hodnoty našeho portfolia došlo během března, a to o 6 000 Kč. Návrat na současnou hodnotu přišel za 2,5 měsíce. Pokles způsobily všechny fondy. I fond peněžního trhu zaznamenal mírné ztráty, stejně tak dluhopisy a akcie. Od května se začaly ceny zvedat, dostaly se na původní úrovně a do začátku srpna se akcie postaraly o zajímavé zhodnocení.

Přehledněji jsou výnosy fondů za ½ roku zachyceny v tabulce:

|

Zhodnocení |

Zisk (Kč) |

Podíl v portfoliu |

| Peněžní trh |

0,80 % |

6 178 Kč |

74,2 % |

| Dluhopisy ČR |

2,10 % |

3 407 Kč |

15,8 % |

| Dluhopisy stř. Evropa |

2,50 % |

1 413 Kč |

5,5 % |

| Akcie stř. Evropa |

19,50 % |

2 502 Kč |

1,5 % |

| Akcie Gobální |

10,30 % |

4 735 Kč |

4,8 % |

Peněžní trh má v portfoliu dominantní zastoupení, přesto jsou jeho zisky za ½ roku menší než zisky akciové složky portfolia.

Od článku před půl rokem došlo k těmto změnám:

- Snížily se výnosy nástrojů peněžního trhu,

- zvýšilo se zastoupení akcií v portfoliu (a rizikových dluhopisů ze střední Evropy).

Tyto dvě skutečnosti vedou k tomu, že je portfolio o něco rizikovější. Dluhopisy a nástroje peněžního trhu v příštím roce nedokáží vygenerovat takový polštář, který by byl třeba při silném poklesu akciových trhů. Rizikovější aktiva (akcie a středoevropské dluhopisy) měla v portfoliu původně zastoupení 10 %, nyní jejich podíl dosahuje skoro 12 %.

Chceme-li, aby portfolio ani v dalším období skoro jistě neprodělalo, měli bychom více posílit konzervativní složku. Pokud ho necháme tak, jak je, zvýšíme pravděpodobnost poklesu jeho hodnoty. (Také se ovšem na něj můžeme dívat tak, že už nám dost vydělalo a že případně ztráty je z čeho pokrýt.)

Cíl splněn, co bude dál?

Opět se nám podařilo splnit vytyčený cíl: překonat fond peněžního trhu a přitom nepřipustit výrazné poklesy. Zase se nám to povedlo díky "štěstí" na akciových trzích. Od posledního článku uteklo teprve ½ roku. Během této doby se nám podařilo získat tak velký náskok, že celý rok skoro jistě ukončíme se ziskem. Až se na portfolio podíváme za dalšíh půlrok, i ten pravděpodobně bude ziskový. Jestli překonáme fond peněžního trhu není tak jisté, půl roku je krátké období. Máme více než 50% šanci, že se to opět povede.

Jak se vám líbí naše portfolio? Využili byste ho? Jak se podle vás bude dál vyvíjet jeho hodnota?

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 8. 2005 16:35

takových machrů bylo na jaře 2000 na NASDAQ spousta :)) někteří si na to půjčovali tak, že zadlužili svůj dům

a 500 % - chacha - byly akcie co dělaly 1200%

.... co se stalo potom asi všichni víme :)

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

26. 8. 2005 10:23, Jirka

Tím dolaďováním podílu akcií se vlastně částečně uklízí do bezpečí zisk z nich. Když akciová složka posílí, část se prodá při vyšším kurzu. Když pak akcie oslabí, budou v portfoliu pod míru a dokoupí se za nižší cenu. Takto se dá využívat volatility akcií na základě stavu při dolaďování portfolia, aniž by bylo nutno odhadovat budoucnost. Ani silný propad akcií portfolio neohrozí a růst mu zlepší výnos. Je to celkem nenáročná a spolehlivá strategie, i když jen pro investory nenáročné na výnos.

Sám jsem poněkud agresivnější trader, ale i tak mám asi 60% svých úspor v dluhopisovém OPF, na běžných účtech a stavebním spoření. S menším dílem obchoduji na US trzích. Mít mimo akcie jen kapesné, považuji za holý nerozum.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (14 komentářů) příspěvků.