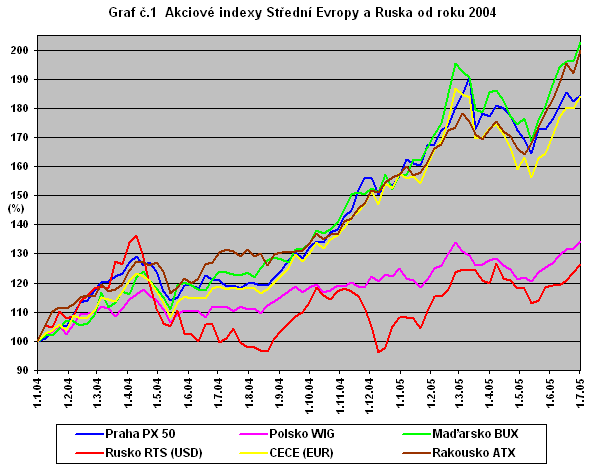

Po veleúspěšném roce 2004 si středoevropské burzy v lednu vybraly krátký oddech, aby již ke konci měsíce opět vyrazily razantně vzhůru. Pod taktovkou maďarského trhu trvala tato spanilá jízda do konce února (v Praze až do 10. března). Pak došlo, především ze strany zámořských investorů, k výprodeji středoevropských měn a následnému vybírání zisků na místních akciových trzích. To vše zřejmě souviselo se změnou sentimentu na eurodolarovém trhu, když si investoři připravovali prostředky na nákup americké měny.

Středoevropský akciový pokles trval (s menší růstovou korekcí na počátku dubna) téměř až do poloviny května. Již počátkem května však zavelel k nástupu rakouský index ATX (profil, názory). S týdenním zpožděním se přidaly Budapešť a Praha, sledovány z povzdálí pokulhávající Varšavou. Tento růst s menší červnovou korekcí trvá dosud a z národních indexů pouze český PX 50 (profil, názory) zatím svůj vrchol z 10. března (1 262,7 bodů) nepřekonal.

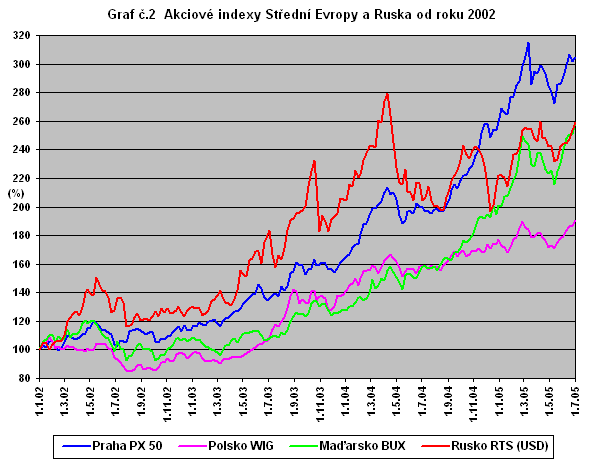

Podobný vývoj jako ve Střední Evropě prožíval také ruský akciový trh, který opět přilákal investory a postupně se tak zotavoval z kauzy Jukos.

Výkonnost středoevropských indexů a ruského RTS nám za první polovinu letošního roku a celý loňský opět přibližují tabulky. Vidíme, že letos, podobně jako loni, je v čele tandem podunajských zemí - Maďarska a Rakouska. S 10% odstupem následuje český index PX 50, pole pak uzavírá polský WIG se ziskem 7,4 %.

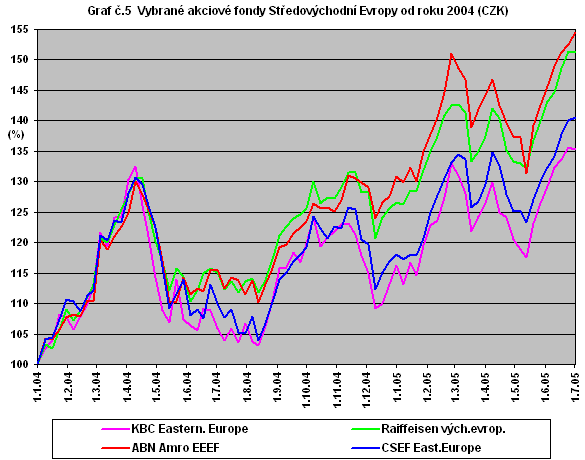

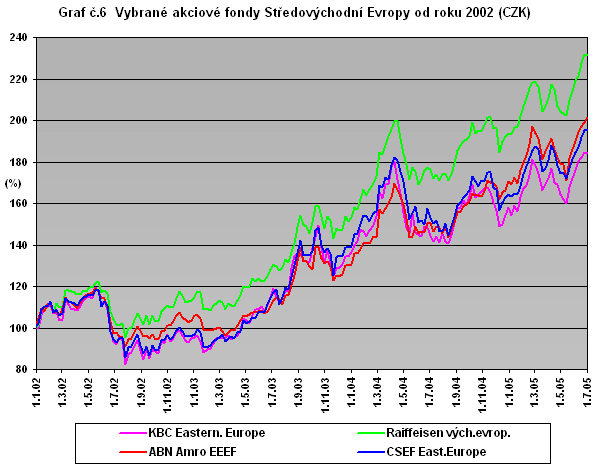

Grafy ukazují vývoj vybraných akciových indexů od počátku roku 2004, respektive od roku 2002.

| První polovina roku 2005 |

| Index |

Region |

Změna |

| PX 50 |

ČR |

+17,7 % |

| WIG |

Polsko |

+7,4 % |

| BUX |

Maďarsko |

+28,8 % |

| ATX |

Rakousko |

+27,1 % |

| CECE (EUR) |

Střední Evropa |

+16,8 % |

| RTS (USD) |

Rusko |

+16,9 % |

| Rok 2004 |

| Index |

Region |

Změna |

| PX 50 |

ČR |

+56,6 % |

| WIG |

Polsko |

+27,9 % |

| BUX |

Maďarsko |

+57,2 % |

| ATX |

Rakousko |

+57,4 % |

| CECE (EUR) |

Střední Evropa |

+58,5 % |

| RTS (USD) |

Rusko |

+8,3 % |

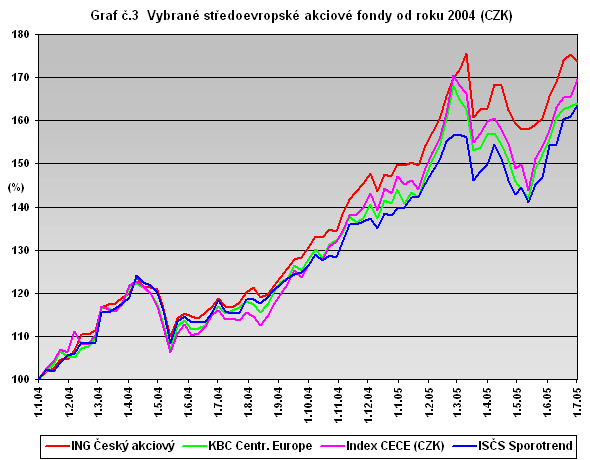

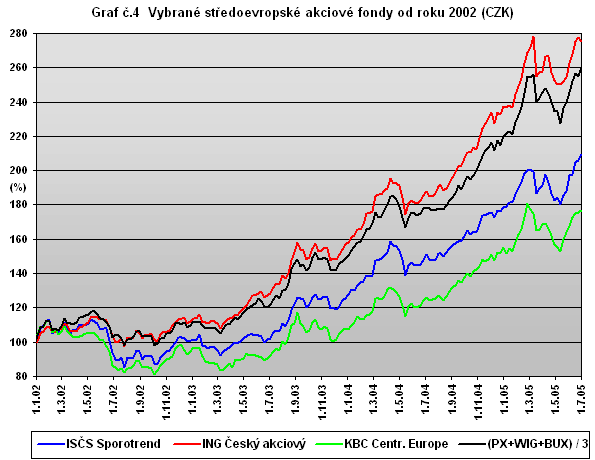

Následuje pravidelný přehled některých podílových fondů, které investují na trzích Střední a Východní Evropy.

| Region Střední Evropy |

| Sporotrend ISČS |

ING Český akciový fond |

Správce: ISČS, a.s.

internet: www.iscs.cz

datum vzniku: 31. 3. 1998

země registrace: ČR

vstupní poplatek: 1,75 %

výstupní poplatek: 0 %

poplatek správci: 1,8 %

ČOJ fondu: 2 692,95 mil.CZK (29. 6. 2005)

měna fondu: CZK

benchmark: composed PX50, WIG, BUX |

správce: ING Investment Management (C.R.) a.s.

internet: www.ingfondy.cz

datum vzniku: 27. 10. 1997

země registrace: Lucembursko

vstupní poplatek: 3,5 %

výstupní poplatek: 0 %

poplatek správci: 1,25 %

ČOJ fondu: 5 495,51 mil.CZK (30. 6. 2005)

měna fondu: CZK

benchmark: composed PX50 52%, WIG 26%, BUX 20% a SAX 2% |

| Portfolio fondu k 31.5.2005 |

Portfolio fondu k 31.5.2005 |

| Regionální rozložení: |

Podíl (%) |

Regionální rozložení: |

Podíl (%) |

1. Maďarsko

2. Rusko

3. Polsko

4. Turecko

5. Česká republika

6. Rakousko |

31,68

16,66

16,04

13,79

7,74

4,85 |

1. Česká republika

2. Polsko

3. Maďarsko

4. Rakousko

5. Slovensko

6. Depozita |

45,8

22,3

21,0

8,2

0,5

2,2 |

| Nejvýznamnější podíly: |

Podíl (%) |

Nejvýznamnější podíly: |

Podíl (%) |

1. OTP Bank

2. MOL Magyar Olaj

3. Gedeon Richter

4. Komerční banka

5. Telekomunikacja Polska

6. PKN Orlen

7. Lukoil

8. KGHM Polska Miedz

9. Borsod Chem.

10. Vimpelcom |

9,66

8,41

5,79

5,21

4,30

3,97

3,85

3,50

3,47

3,18 |

1. ČEZ

2. Český Telecom

3. Erste Bank

4. Zentiva B.V.

5. Komerční banka

6. OTP Bank

7. MOL Magyar Olaj

8. Gedeon Richter

9. Telekomunikacja Polska

10. PKN Orlen |

9,43

9,39

8,22

6,01

5,60

4,74

4,58

4,45

4,18

4,01 |

| Roční výkonnost v (CZK): |

Roční výkonnost v (CZK): |

od počátku roku 2005 (ke 30.6.)

2004

2003

2002 |

+17,1 %

+41,89 %

+25,41 %

+1,16 % |

od počátku roku 2005 (ke 30.6.)

2004

2003

2002 |

+16,1 %

+50,83 %

+39,03 %

+13,41 % |

| KBC Equity Fund Central Europe |

správce: KBC Asset Management

internet: www.kbc.be, www.csobinvest.cz

datum vzniku: 6. 4. 2001

země registrace: Belgie

vstupní poplatek: 3 %

výstupní poplatek: 0 %

poplatek správci: 1,3 %

ČOJ fondu: 113,87 mil. euro (29. 6. 2005)

referenční měna: EUR

benchmark: MSCI Czech, MSCI Hungary, MSCI Poland |

| Portfolio fondu k 31.5.2005 |

| Regionální rozložení: |

Podíl (%) |

1. Polsko

2. Maďarsko

3. Česká republika

4. Ostatní |

41,16

34,73

18,81

5,3 |

| Sektorové rozložení: |

Podíl (%) |

1. Finanční sektor

2. Telekomunikace

3. Energetika

4. Suroviny

5. Služby

6. Výběrové spotřební zboží |

31,71

17,56

15,69

5,84

5,28

2,45 |

| Roční výkonnost v (CZK): |

od počátku roku 2005 (ke 30.6.)

2004

2003

2002 |

+13,9 %

+44,0 %

+11,4 %

-3,3 % |

Ve středoevropském regionu je zajímavý investiční posun u Sporotrendu, akciového fondu ISČS. Tento fond, který favorizuje maďarské akcie a výrazně omezil investice do českých Blue Chips, se postupně rozhlíží stále více východním směrem. Kromě Ruska je to především Turecko, kde má fond nyní zainvestováno téměř 14 % svého portfolia, přičemž v českých titulech drží již jen necelých 8 %. Zatím tato "východní" taktika slaví úspěch, ovšem vyšší růstový potenciál je vždy doprovázen vyšší mírou rizika, takže na hodnocení tohoto kroku je ještě příliš brzy.

| Region Středo-Východní Evropy |

| ABN-AMRO Eartern Europe Equity Fund |

CS Equity Fund (Lux) Eastern Europe |

správce: ABN AMRO Asset Management

internet: www.abnamro.com, aaam.cz

datum vzniku: 14. 6. 1995

země registrace: Lucembursko

vstupní poplatek: max.4 %

výstupní poplatek: 0 %

poplatek správci: 1,5 %

ČOJ fondu: 486,3 mil.EUR (30.6.2005)

referenční měna: EUR

benchmark: MSCI Eastern Europe Index

|

správce: Credit Suisse Asset Management

internet: www.csam.com, csam.cz

datum vzniku: 26.9.1997

země registrace: Lucembursko

vstupní poplatek: max.5 %

výstupní poplatek: 0 %

poplatek správci: 1,92 %

ČOJ fondu: 271,59 mil.EUR (29.6.2005)

referenční měna: EUR

benchmark: MSCI Eastern Europe Index

|

| Portfolio fondu k 31. 5. 2005 |

Portfolio fondu k 31. 5. 2005 |

| Regionální rozložení: |

Podíl (%) |

Regionální rozložení: |

Podíl (%) |

1. Rusko

2. Maďarsko

3. Česká republika

4. Polsko

5. Ostatní

|

n.n.

n.n.

n.n.

n.n.

n.n.

|

1. Rusko

2. Maďarsko

3. Polsko

4. Česká republika

5. Rumunsko

6. Depozita

|

44,02

21,01

18,85

9,84

0,16

5,02

|

| Nejvýznamnější podíly: |

Podíl (%) |

Nejvýznamnější podíly: |

Podíl (%) |

1. OTP Bank

2. ČEZ

3. Lukoil Holding

4. Český Telecom

5. PKN Orlen

6. MOL Magyar Olaj

7. Telekomunikacja Polska

8. Surgutneftegaz

9. Norilsk Nickel

10. Bank Polska Kasa Op.

|

8,9

8,6

8,2

6,5

4,7

4,6

4,3

4,2

3,4

3,4

|

1. Lukoil Holding

2. OTP Bank

3. MOL Magyar Olaj

4. PKN Orlen

5. ČEZ

6. Surgutneftegaz

7. Mobile Telesystems

8. Norilsk Nickel

9. Vimpel Communication

10. Bank Polska Kasa Op.

|

9,75

8,72

7,03

5,01

4,30

3,63

3,45

3,19

3,12

3,09

|

| Roční výkonnost v (CZK): |

Roční výkonnost v (CZK): |

od počátku roku 2005 (ke 30. 6.)

2004

2003

2002

|

+18 %

+31 %

+23 %

+6 %

|

od počátku roku 2005 (ke 30. 6.)

2004

2003

2002

|

+19 %

+18 %

+44 %

-3,2 %

|

|

| Raiffeisen - Východoevropský akciový fond |

KBC Equity Fund Eastern Europe |

správce: Raiffeisen Kapitalanlage-Gesellschaft

internet: www.rb.cz, www.rcm.at

datum vzniku: 21.2.1994

země registrace: Rakousko

vstupní poplatek: max.5 %

výstupní poplatek: 0 %

poplatek správci: 2,0 %

ČOJ fondu: 846,54 mil.EUR (30. 6. 2005)

referenční měna: EUR

benchmark: Nomura CEE Index

|

správce: KBC Asset Management

internet: www.kbc.be, www.csobinvest.cz

datum vzniku: 13.10.1995

země registrace: Belgie

vstupní poplatek: 3 %

výstupní poplatek: 0 %

poplatek správci: 1,3 %

ČOJ fondu: 37,03 mil.EUR (29.6.2005)

referenční měna: EUR

benchmark: MSCI Eastern Europe Index

|

| Portfolio fondu k 31. 5. 2005 |

Portfolio fondu k 31. 5. 2005 |

| Regionální rozložení: |

Podíl (%) |

Regionální rozložení: |

Podíl (%) |

1. Rusko

2. Maďarsko

3. Polsko

4. Česká republika

5. Rakousko

6. Turecko

7. Ostatní

|

38,13

17,46

16,37

11,40

8,17

3,35

3,55

|

1. Rusko

2. Polsko

3. Maďarsko

4. Česká republika

5. Ostatní

|

42,85

24,69

19,80

11,77

0,89

|

| Sektorové rozložení: |

Podíl (%) |

Sektorové rozložení: |

Podíl (%) |

1. Energetika

2. Finanční sektor

3. Telekomunikace

4. Služby

5. Suroviny

6. Zdravotnictví

|

32,12

21,95

21,51

5,41

4,99

4,69

|

1. Energetika

2. Finanční sektor

3. Telekomunikace

4. Služby

5. Suroviny

6. Zdravotnictví

|

36,76

22,02

19,52

8,32

6,32

3,25

|

| Roční výkonnost v (CZK): |

Roční výkonnost v (CZK): |

od počátku roku 2005 (ke 30. 6.)

2004

2003

2002

|

+19,4 %

+26,6 %

+33,3 %

+14,8 %

|

od počátku roku 2005 (ke 30. 6.)

2004

2003

2002

|

+16,5 %

+16,2 %

+42,7 %

-4,6 %

|

Výhled středoevropského regionu

Integrace středoevropských zemí se "Starou Evropou" není ještě zdaleka u konce. Po úspěšném hospodářském začlenění do Evropské unie se v těchto zemích i nadále počítá se solidním růstem HDP (mezi 4 - 6 %) a s rostoucím optimismem spotřebitelů. Také bude pokračovat integrace regionu do evropských politických struktur, což je pro opatrné zahraniční investory důležitým a pozitivním signálem.

Trvalý zájem investorů ve středoevropském prostoru dokládá také letošní koupě majoritních podílů významných českých podniků – Českého Telecomu a Unipetrolu. Za zmínku stojí i převzetí estonské Hansabank švédskou Svedbank a prodej třetího českého mobilního operátora, kterého získal britský telekomunikační obr Vodafone. Blížící se spojení bankovních domů UniCredito a HVB bude pokračovat fůzí jejich polských dceřinných společností a podpoří konsolidaci středoevropského bankovního trhu. Spekuluje se rovněž o dokončení privatizace lukrativního maďarského ropného koncernu MOL.

Pro akciové investory je také dobrou zprávou rostoucí nabídka nových emisí na místních trzích, především na polské burze. V této oblasti má však co dohánět pražská burza, kde zůstává dosud velmi malý počet perspektivních titulů.

Z výše uvedeného vyplývá, že středoevropský akciový výhled zůstává pozitivní. Protože se však konvergenční cenové rozdíly srovnatelných titulů "Nové" a "Staré" Evropy téměř setřely, je třeba se zajímat především o takové akcie, u kterých lze předpokládat dlouhodobě rostoucí zisky.

Český trh

V České republice má pod novým silným majitelem dobré vyhlídky Český Telecom, který by měl být (podle mého názoru) přece jen cenově výše než miláček zahraničních investorů – ČEZ. Ten předvádí stále skvělý výkon a úspěšně dobývá kótu 500, když mu přitom pomáhá i velká šance na získání státního podílu v Severočeských dolech. Po cenovém propadu je slibná rovněž Komerční banka, která je svou vyšší volatilitou zajímavá také pro krátkodobé hráče. Farmaceutická Zentiva se snaží expandovat na východní trhy, kde plánuje významné akvizice. U investorsky dlouhodobě nepříliš oblíbeného Unipetrolu bude klíčový přístup nového majitele. Pokud zůstane Unipetrol na burze, je jeho růstový potenciál z českých likvidních titulů zřejmě nejvyšší.

Český akciový trh však zůstává nadále příliš úzký a nepomáhá mu ani nový kontroverzní "vytěsňovací" zákon. Z trhu tak definitivně zmizí zbytek, sice nelikvidních, ale kvalitních a dividendově zajímavých akcií, jako jsou například Česká pojišťovna, distributoři elektřiny a uhelné doly.

Ruská konsolidace

Pokud jde o ruský akciový trh, je zde nutným předpokladem politická stabilita a příznivé investorské klima. Zdá se, že po Putinově demonstrativní lekci v případu Jukos, nenapadne již žádného z oligarchů plést se do politiky a situace se zklidní. Hospodářský růst je výrazný, neutuchající surovinový boom pomáhá vylepšovat státní rozpočet a také nahrává akciím těžebních obrů.

Ruské akcie letos rostou, ale trh je podle všeho teprve na počátku delší vzestupné fáze.

Šance pro Turecko

Investorsky zajímavé je v poslední době také Turecko, které těží z perspektivy zahájení vstupních rozhovorů s Evropskou unií. Dávno je pryč bankovní krize, která turecké hospodářství trápila v roce 2000. V souvislosti s přípravami na vstup do EU, je v zemi nastartována řada společenských reforem. Hospodářské vyhlídky jsou slibné. Růst HDP akceleruje, inflace klesá a měna je stabilní. Dobrá fundamentální data poslala v poslední době turecké akcie výše a tento trend by měl pokračovat. Rizikem však zůstává případné zablokování procesu rozšiřování Evropské unie, což by v zemi mohlo vyvolat vážné politické i hospodářské otřesy.

Kam jste investovali vy a kam budete investovat v budoucnu?