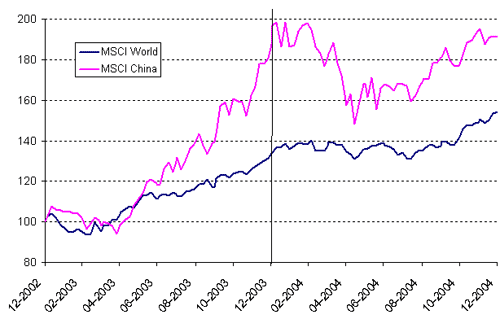

Každá doba má z investičního pohledu své "závodní koně". V roce 2004 to byly české akcie, vydělaly 57 %, měřeno indexem PX 50 (profil, názory), vyjádřeno v korunách. Rok před tím, v roce 2003, to byly čínské akcie, vydělaly 88 % (měřeno indexem MSCI China, vyjádřeno v USD). Široce diverzifikovaný globální akciový mix zhodnotil za stejný rok peníze investorů "jen" o 34 % (měřeno indexem MSCI World, vyjádřeno v USD). Byl dobrý nápad investovat na konci roku 2003 do čínských akcií, když jejich cena po celý rok tak rychle rostla? Odpověď zní ne. Historická výkonnost není dobrou náhradou za profesionálního investičního poradce.

Poučky o historické výkonnosti, která se nemusí opakovat (a také většinou neopakuje) už pomalu bereme jako nutný text, který přeskakujeme. Je škoda, že mu neumíme přiřadit tu správnou váhu. Investoři se tak pálí o ta stejná kamna stále dokola. Ti, kdo pod vlivem závratné historické výkonnosti čínských akcií investovali až na konci roku 2003, byly během čtyř měsíců rázem 20 % ve ztrátě (viz graf). Do konce roku pak index dokázal vyrovnat počáteční ztráty a nezkušený investor končil po roce s nulovým zhodnocením a nervy nadranc.

Emotivní investování

Zásadní otázkou je, proč jsou investoři upnutí na historickou výkonnost? Tato teze není jen naší domněnkou, ale historickým faktem. Hlavním důvodem, proč velký objem majetku privátních investorů "teče" na trhy podle toho, jak se jim dařilo v minulosti, je chybná snaha protahovat současné trendy do budoucnosti. Člověk si přece jenom dokáže své rozhodnutí investovat pro sebe zdůvodnit lépe, když už trhy mají za sebou dobré výsledky. Přesně podle hesla: "Já už chtěl investovat dávno a teď, když i trhy potvrdily můj záměr, je ten správný čas nastoupit." Jenomže jednání v tomto smyslu je sázka na sprintera v cíli. I když racionálně víme, že nakupovat při rostoucích cenách znamená nakupovat dráž, podvědomě cítíme, že rostoucí trh nás láká k nákupům více, než trh klesající. Do kontrastu se tedy dostávají dvě složky lidského myšlení – emocionální a racionální. Z následujícího grafu vyplývá, že u investorů vítězí emocionální způsob rozhodování. Nutno poznamenat, že k jejich vlastní škodě.

Svou nezanedbatelnou roli sehrává i marketing, který historické výsledky používá jako argument pro investici do fondů. O korektnosti této praxe se ve Velké Británii svého času vedly dlouhé diskuze, ale skutečnost je taková, že historická výkonnost je nejsnazším způsobem, jak prezentovat fond. Investor je jen člověk a dobře mířený marketing se nemíjí účinkem. Z podstaty věci jsou samozřejmě marketingové tlaky zpožděné a vedou investory k investování až poté, co trhy mají kus cesty již za sebou.

Varování investorům

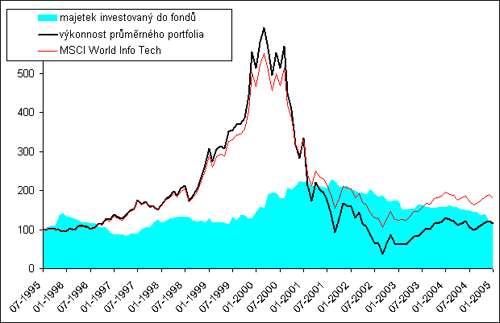

Kumulované přítoky a odtoky zobrazuje modrá plocha v grafu. Na první pohled je patrná jedna věc: investoři začali nejvíce investovat do technologických fondů na konci roku 1999, kdy už velká část růstu byla minulostí a nepřestávali vkládat nové a nové peníze prakticky až do září 2001, i když tehdy byly od svého vrcholu technologické fondy asi 70 % v minusu. To znamenalo, že většina prostředků do těchto fondů přišla v době, kdy technologické fondy měly před sebou jen několik málo měsíců růstu a tři roky citelného propadu. To vše díky dobré výkonnosti v minulosti – investoři se zkrátka dívali jen do zpětného zrcátka.

Jestliže nové peníze plynuly do těchto fondů zejména v době poklesu, byly ztráty v absolutních číslech větší než ztráty indexu, protože investoři "šli" do ztráty s větším objemem majetku. Uveďme krátký příklad. Když máme portfolio o velikosti 100 a trh vyroste o 50 %, vzroste objem portfolia na 150 (vyděláme 50). Rozhodneme-li se ale s pohledem na dobrou historickou výkonnost "přihodit" dalších 100 a trh poklesne o 30 %, docílíme na původně investovaných 200 ztráty 25, protože investice skončí s objemem 175. Kdybychom nedoinvestovávali portfolio, bylo by stále 5 v zisku (první rok zisk 50 a druhý ztráta 45), viz tabulku.

| rok |

zhodnocení trhu |

investice |

vývoj objemu portfolia s doinvesticí |

vývoj objemu portfolia bez doinvestice |

|

|

100 |

100 |

100 |

| 1 |

50 % |

|

150 |

150 |

|

|

100 |

250 |

150 |

| 2 |

-30 % |

|

175 |

105 |

Výše uvedený příklad je varováním, že historická výkonnost není zárukou výkonnosti budoucí a také důkazem, že investování podle minulých výsledků nevede k investorské nirváně. Právě naopak, o čemž svědčí plná křivka ve druhém grafu. Ta zobrazuje zhodnocení investora, který by do technologických fondů investoval stejně, jako na tento trh přitékaly peníze. Výsledek je tristní – proti strategii "kup a drž" by takový investor na periodě zobrazené v grafu nedocílil za 10 let téměř žádného zisku, ačkoli technologický index je na sledované periodě 80 % v plusu. Přesto bychom se ale divili, kdyby v budoucnu byla situace jiná.

Převzato z časopisu FOND SHOP.

Podle čeho investujete vy? Jak důležitou roli pro vás hraje historický vývoj? Riskujete, nebo jste opatrní?

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 5. 2005 14:45, Honzajs

Třeba Buffet sedí na nezainvestovaných desítkách miliard USD, protože nevidí vhodné příležitosti. Ale že by nejěký fond seděl na takovém objemu hotovosti? O žádném takovéím nevím.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

5. 5. 2005 14:32, Honzajs

Moc pěkný článek o chování manažerů:

Ahead of the Herd

by James Boric

Contributor, The Daily Reckoning

May 2, 2005

The Daily Reckoning PRESENTS

Last week, readers were warned that now was the time to bet against small-caps. Today, you get the other side of the story - straight from the mouth of our small-cap superstar, James Boric. Read on...

From 1970 to 2003, Ralph Wanger, famed manager of the Acorn Fund, made his fortune investing in no-name, small-cap stocks.

Companies like Newell Industries, International Game Technology, Houston Oil & Minerals and Cray Research were the "heavy hitters" that made up his portfolio - the exact kind of companies most fund managers don't have the guts to even look at.

Too bad for them.

Newell Industries rose from a low of $1.68 a share to as high as $52 a pop. International Game Technology catapulted from $1 to $40 while sitting in Wanger's portfolio. And he didn't do too badly with Houston Oil and Cray either - turning $220,000 into $5.3 million and $1.5 million into $20 million respectively.

As a result of outstanding performers like those, Wanger's flagship, Acorn Fund, averaged a robust 17.2% compounded annual return from its inception in 1970 to 1996. To put that in perspective, the S&P 500 rose from 92 to 757 in that same timeframe - averaging an annual compounded return of 8.4%.

And in dollar terms, Wanger did even better...

V diskuzi je celkem (26 komentářů) příspěvků.