Investiční zprostředkovatel vyžaduje od zákazníka informace o jeho finanční situaci, o zkušenostech v oblasti investic do investičních nástrojů a o záměrech, kterých chce dosáhnout prostřednictvím požadované služby. Takové chování nařizuje investičnímu zprostředkovateli vyhláška číslo 429/2004, kterou se stanoví pravidla jednání investičního zprostředkovatele se zákazníky, a to konkrétně v § 3 Pravidla vyžadování informací od zákazníka. Vyhláška vznikla na základě znění § 199 zákona číslo 256/2004 o podnikání na kapitálovém trhu. Zjednodušeně řečeno, investiční zprostředkovatel by měl pomocí dobře cílených otázek zjistit celkové majetkové poměry klienta a jeho plány.

Teorie je ale jedna věc a praxe druhá. Zkušený investiční poradce ví, že přinutit klienta k tomu, aby na sebe prozradil majetkové a rodinné poměry a popsal plány do budoucna, je ideální předpoklad pro návrh investice, která splní svůj účel. V praxi se ale takto ideálně sdílný klient vyskytuje zřídka, což je pochopitelné. Jednalo by se o jakýsi osobní finanční striptýz.

Čtyři kroky

V grafu 1 jsou popsány čtyři základní fáze investičního poradenství. (Ponechme nyní stranou spíše legislativní diskuzi na téma investiční zprostředkovatel versus investiční poradce a považujme pro účely článku oba pojmy za synonyma pro někoho, kdo poradí jak investovat a administrativně zprostředkuje nákup a prodej.)

Celý proces investičního poradenství lze shrnout do několika kroků. V každém jednotlivém kroku v grafu 1 naráží investiční poradce na celou řadu problémů.

Neúplný obraz klienta

Jak již bylo řečeno, ne každý klient je ochoten zcela obnažit svoje majetkové poměry. Skutečné investiční poradenství vyhledávají zejména movitější lidé. Před poradcem, který na ně působí příliš mladě a nezkušeně nebo nedůvěryhodně pak mají tendenci zamlčovat jiný majetek než ten, který bude skrze tohoto zprostředkovatele investován.

Nastane-li popsaná situace, pak rada pro klienta zní: vyměnit poradce za takového, kterému je ochoten o sobě povědět více. Rada pro poradce: pokusit se získat důvěru. Jestliže to nevyjde, a klient trvá na tom, že sdělí informace pouze o té části svého majetku, která bude skrze zprostředkovatele investována, pak je třeba o tom učinit záznam v evidenci (podle zákona o podnikání na kapitálovém trhu a souvisejících právních úprav) a poučit zákazníka o důsledcích odmítnutí poskytnutí informace.

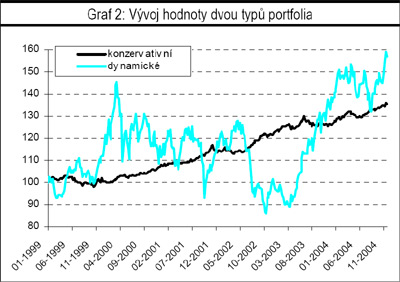

Důsledkem je možná špatná vyváženost celkového investorova portfolia z pohledu riziko/výnos. Zamlčená část majetku může být umístěna výrazně konzervativně nebo výrazně rizikově. V součtu se potom investor buď vystavuje riziku, které možná neunese, nebo se ochudí o potenciál výnosu. Příkladem je graf 2. Dynamický investor získal na konci doby investice rizikovou prémii. V průběhu ale musel přečkat propad hodnoty pod původně investovanou částku. Propad trval přes rok.

Graf 2

Nemá finanční plán

|

Proč je to obtížné? |

Nejčastější problémy spojené se stanovením investičního cíle, investičního rizikového profilu, tím pádem i návrhu konkrétního složení plánované investice:

• Klient není ochoten poskytnout informace o celém svém majetku

• Mluví jen o té části, která bude investována skrze zprostředkovatele/poradce

• Klient nemá žádný finanční plán. Neví kdy a za jakých okolností bude peníze potřebovat

• Klient není schopen definovat svůj investiční cíl, případně pouze ve velmi hrubých konturách

• Klient říká, že bude peníze potřebovat někdy v budoucnu, ale neví kdy a na co

• Nedokáže odhadnout jaký maximální pokles hodnoty snese v průběhu doby trvání investice

• Nedokáže odhadnout jak dlouho se bude schopen dívat na svoji investici v záporných číslech

• Nedokáže říct jakou maximální ztrátu na konci doby trvání investice je ochoten vyměnit za potenciál vyššího výnosu

• Manželé mají odlišný rizikový profil

• Očekávané zhodnocení je mimo realitu. Požadavek vysokého výnosu při nulovém riziku |

Bez problémů zpravidla není ani popis rodinné situace a plánů do budoucna. Nezřídka se ukáže, že investor nemá žádný finanční plán. Nedokáže říct kdy, kolik peněz a k jakému účelu bude potřebovat. Přivést investora k tomu, aby si sám uvědomil svůj finanční plán, je jedna z nejnáročnějších fází pro poradce. Nikdo totiž neumí říct: v takovém časovém horizontu budu potřebovat tolik peněz, ne dříve, ne později, ne více, ne méně. Vždycky je to o přibližování se částkám a časovým horizontům s větším či menším rozpětím. To je přirozené, život není přesně nalinkovaný.

Zkušenější investiční poradci doporučují, aby na schůzce byli přítomní oba manželé či partneři. Vytáhnout kontury finančního plánu ze zamlženosti je potom sice obtížnější, ale výsledek je pravdivější než při sezení pouze s jedním z manželů. Existují zábavné historky, kdy manželé na schůzce s investičním poradcem zjistí, že mají rozdílné názory na budoucnost.

U některých klientů je také s podivem, jak málo času jsou ochotni investování vlastních peněz věnovat. Například při koupi nového obleku je téměř každý ochoten věnovat několik hodin a najít takový, který dobře padne. Přípravu investice několika set tisíc korun by přitom chtěl zvládnout za deset minut.

Definovat účel investice

Čím přesnější informace získá poradce v první fázi (celkové majetkové poměry a plány do budoucna), tím přesnější představu bude mít o účelu plánované investice. Jsou-li informace o klientových plánech kusé, bude definice účelu příliš široká a portfolio nepůjde vyladit přesně podle potřeb jako v případech kdy se účel podařilo detailněji specifikovat.

Široce definovaným účelem je například uchování hodnoty majetku nebo dlouhodobé zhodnocení. Úzce definovaným účelem je například koupě nemovitosti za pět až sedm let, přičemž hodnota investice na konci investičního horizontu by neměla být v žádném případě nižší než na začátku, v průběhu může i do minusu.

Investiční horizont

K účelu investice je třeba přiřadit čtyři doplňující veličiny – investiční horizont, referenční měnu, očekávané zhodnocení a rizikovou toleranci.

Nepřesně stanovený investiční horizont oproti skutečnému investičnímu horizontu (za jak dlouho investor podílové listy skutečně prodá) může mít za následek buď neočekávanou ztrátu nebo ušlý výnos.

Příklad nalezneme opět v grafu 2. Konzervativní portfolio bylo zkonstruováno s investičním horizontem tři roky. Při ponechání po dobu šesti let se investor připravuje o ušlý zisk. Konzervativní portfolio skončilo po šesti letech na 135 % původně investované hodnoty, dynamické na 160 %. Dynamické portfolio bylo zkonstruováno s investičním horizontem šest let. Při předčasném prodeji může investor realizovat ztrátu. Při delším horizontu si může investor dovolit více riskovat a zpravidla je za to na konci investice oceněn.

Referenční měna

Se stanovením referenční měny bývá také někdy problém. Jedná se o měnu, ve které nás zajímají výnosy, a ve které budou prostředky z investice použity. Pro většinu tuzemských investorů je to koruna. Poradce pohlídá, aby konzervativní investor nepodstupoval zbytečně měnové riziko.

Někteří klienti mají tendenci prosazovat jako svoji referenční měnu tu, která právě posiluje oproti ostatním. Na poradci je potom vysvětlení, že nezáleží ani tak na vnějším zhodnocení či znehodnocení referenční měny (pohyb devizového kurzu) jako na vnitřním vývoji (zhodnocení klientova portfolia versus inflace). Důležitý je růst reálné kupní síly klientových peněz vzhledem k měně území, na kterém je bude jednou utrácet.

Problém občas bývá s očekávaným zhodnocením. Investoři mohou mít nerealizovatelné představy. Požadují téměř nulové riziko, ale přitom očekávají zhodnocení výrazně nad inflaci.

Riziková tolerance

Nejvíc zabrat dává investičním poradcům zjištění rizikové tolerance klienta (rizikového profilu). Problém je v tom, že klient sám často neví jak velké riziko je schopen unést. Pravda se ukáže až když investor skutečně čelí poklesu hodnoty majetku, a to už je někdy pozdě. Snadnější práce je s investory, kteří nějakou zkušenost mají. Ví, že investice se nemusí vyvíjet podle původních představ a výnos je odměnou za toto riziko.

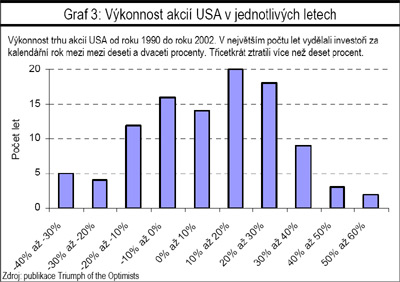

Riziková tolerance měří citlivost investora na pokles, který může znamenat i dočasnou ztrátu. Potíž bývá s kvantifikací. U začínajících investorů nezbývá než se zeptat „Co byste dělal kdyby ...“ a uvádět různé příklady – poklesla hodnota vašeho portfolia o dvacet procent, tři roky hodnota pouze klesala, po pěti letech činilo zhodnocení nula procent, a podobně. V praxi se ukazuje, že většina začínajících investorů se považuje za dynamičtější než ve skutečnosti je. Investoři, kteří už zažili nějaké propady jsou konzervativnější. K přiblížení rizika pomáhají statistiky, například graf 3.

Konkrétní složení portfólia

Konečným krokem je návrh konkrétní struktury portfolia a výběr investičních instrumentů. Je odrazem účelu investice, horizontu, rizikové tolerance a ostatních veličin. První, hrubé, členění struktury portfolia probíhá například podle tabulky 1. Poradce potom dále hledá vhodné fondy případně jiné investiční příležitosti. Důležitým ukazatelem jsou maximální propady. Ty ohrožují naplnění investičního cíle.

| První, hrubé, členění struktury portfolia |

|

Růstové strategie |

Balancované strategie |

Konzervativní strategie |

| Akcie |

90 % |

80 % |

70 % |

60 % |

50 % |

40 % |

30 % |

20 % |

10 % |

0 % |

0 % |

| Dluhopisy |

10 % |

20 % |

30 % |

40 % |

50 % |

55 % |

60 % |

65 % |

70 % |

70 % |

0 % |

| Peněžní trh |

0 % |

0 % |

0 % |

0 % |

0 % |

5 % |

10 % |

15 % |

20 % |

30 % |

100 % |

Autor článku: Roman Stuchlík, převzato z časopisu FOND SHOP.

Jaký typ investora jste vy? Co byste na sebe finančnímu poradci prozradili a co ne? Máte zkušenost s finančním poradenstvím?

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 4. 2005 14:14, yntovon

No tak to dopovez !

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

5. 4. 2005 10:22, Honza H.

Hlavně když přijde MLM-pracovník od OVB s předtištěným několikastránkovým formulářem, ve kterém se mně mimo jiné ptá na to, zda mám vkladní knížky a kolik na nich, zda mám zlato a kolik, popř. kde jsme byli na dovolené, to je tedy síla. Předpokládám, že pobyt o dovolené velice úzce souvisí s profilem investora. A pak slova "rozumíte to u Vy nebo já, já musím vědět, co je pro Vás nejlepší" mne doslova nadzvedly ze židle a jen momentální nepřítomnost našeho vlčáka a moje slušné vychování mi zabránily dokončit trestný čin.

V diskuzi je celkem (16 komentářů) příspěvků.