Česká spořitelna (profil, názory) je z pohledu počtu klientů – 5,3 miliónu – bezkonkurenčně největší bankou na českém trhu. Z pohledu objemu aktiv – 580 miliard Kč – je druhou největší. Své služby retailovým klientům nabízí prostřednictvím 647 poboček v celé ČR. Tento fakt v minulosti znamenal, že pro banku nehrálo přímé bankovnictví tak důležitou roli jako pro jiné banky, které svůj byznys model postavily na nízkém počtu poboček. Spousta klientů (a snaha co nejvíce zefektivnit jejich obsluhu) a konkurence ale donutila a nutí spořitelnu nabízet kvalitní komunikaci přímými kanály. Její službu Servis 24 Internetbanking využívá v současné době asi 440 tisíc fyzických osob. První pokus spořitelny o internetové bankovnictví, který jsme hodnotili před necelými třemi lety se moc nepovedl, jak o tom ostatně svědčil i název tehdejšího hodnocení (Česká spořitelna: uděláme na vás bububu!). Současná aplikace je však velkým pokrokem.

| Internetová banka roku |

|

Připravili jsme pro vás seriál o internetovém bankovnictví, ve kterém vám mezi 4. dubnem a 23. květnem představíme fungování této služby u 13 bank na českém trhu.

Všechny aplikace prověřila porota Peníze.CZ z šesti různých pohledů - přihlášení, menu a základní ovládání, zadávání příkazů k úhradě, zobrazování výpisů, dispozice s účtem a vizuální dojem. Po skončení seriálu vám přineseme celkové výsledky a vyhlásíme Internetovou banku roku v kategorii porota Peníze.CZ

Tématu bezpečnosti internetbankingu a výše poplatků s touto službou souvisejících budeme věnovat speciální články.

O tom, která banka získá ocenění v kategorii čtenářů Peníze.CZ můžete rozhodnout i vy - stačí dát hlas svému favoritovi. Registrovaní čtenáři budou zařazeni do slosování o zajímavé ceny.

Vše o Internetové bance roku najdete na

www.ibankaroku.cz |

Instalace

| Softwarové požadavky na aplikaci |

|

Microsoft Windows (Win 95/98/Me/NT/2000/XP), Microsoft Internet Explorer verze 5.5 a vyšší. Pro zájemce o jiné uživatelské prostředí návod k aplikaci uvádí, že "jiné operační systémy a prohlížeče nejsou s aplikací Internetbanking ČS plně kompatibilní, a proto není zaručeno, že aplikace bude zobrazena správně a všechny nabízené funkčnosti budou správně zpracovány". |

Pokud si zvolíte

nejjednodušší verzi (uživatelské jméno a heslo), pak nemusíte instalovat nic. Pro první přihlášení budete potřebovat své

klientské číslo (stejné je pro všechny kanály přímého bankovnictví) a

heslo. To je při prvním přihlášení heslo do telefonního bankovnictví. Pro další přihlášení si jej nastavíte sami jako kombinaci písmen a čísel (nejméně 8, nejvýše 14 znaků), kterou lze kdykoliv měnit. Kromě varianty chráněné jen heslem si můžete zvolit ještě jinou

chráněnou cerfitikátem (pořizovací náklady 990 Kč – viz dále) nebo

kalkulátorem (pořizovací náklady 1 350 Kč).

Verze s certifikátem je jedinou, která vyžaduje nějakou instalaci. Certifikát je uložen na

čipové kartě, musíte si tedy od banky pořídit čtečku (350 Kč), čipovou kartu (320 Kč) a vygenerovat certifikát (320 Kč). Instalace probíhá z CD, kde kromě softwaru k obsluze čtečky najdete i aktuální MS Explorer. K cédéčku dostanete podrobný a přehledný návod, který vás provede celou instalací. Ta bývá ve většině standardních prostředí bezproblémová, u verzí Windows s různě definovanými uživatelskými právy musíte být přihlášeni jako administrátor.

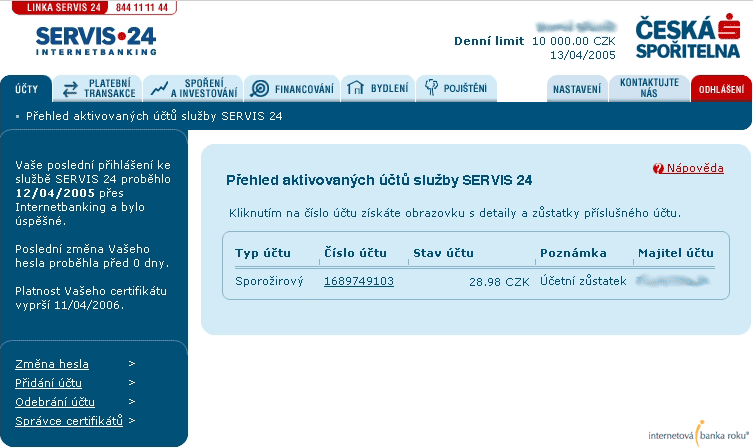

Přihlášení

Aplikace má svou vlastní internetovou adresu. Pokud ji neznáte, dostanete se na ni i z domovské stránky banky. Výtka by určitě mířila přihlašovacímu okénku na stránce banky, méně zkušení uživatelé by do něj mohli zkusit rovnou psát svá hesla. Nově však i tento formulář nabízí vstup do Servisu 24 (stačí v rozbalovacím menu kliknout na Servis 24 a přihlašovací stránka se vám načte automaticky).

Aplikace má svou vlastní internetovou adresu. Pokud ji neznáte, dostanete se na ni i z domovské stránky banky. Výtka by určitě mířila přihlašovacímu okénku na stránce banky, méně zkušení uživatelé by do něj mohli zkusit rovnou psát svá hesla. Nově však i tento formulář nabízí vstup do Servisu 24 (stačí v rozbalovacím menu kliknout na Servis 24 a přihlašovací stránka se vám načte automaticky).

K přihlášení potřebujete uživatelské jméno (desetimístné číslo) a heslo (nastavíte si jej sami při prvním přihlášení – viz výše). U dalších variant musíte mít ještě certifikát uložený na čipové kartě či si vygenerovat vstupní heslo kalkulačkou. Banka do budoucna plánuje i variantu s jednorázovými hesly zasílanými na mobil (18. 7. 2005 přidáno zabezpečení pomocí autorizační SMS).

Naši porotci (měli k dispozici variantu s ochranou pouze heslem, představitelé banky nám včas nezajistili přístup pomocí certifikátu) byli s přihlašování docela spokojeni. "Snadné," říkají Alena Urubková i Petr Dvořák. Ten ale dodává, že "klientské číslo je relativně dlouhé".

Ovládání a vzhled

O tom, že se design aplikace spořitelně povedl, svědčí hodnocení několika porotců, kteří jej popsali slovem "přehledné". Alena Urubková ještě na adresu ovládání poznamenává "jasné a intuitivní". Výhrady měla pouze Eva Souhradová, které shledala některé odkazy "zvláštně zformulovanými" a ve svém celkovém hodnocení dokonce označila stránky za nevzhledné.

Některým uživatelům také může zpočátku činit potíže i to, že na horní liště najdou řadu záložek, pokud však od spořitelny mají pouze sporožirový účet, jsou jim určeny jen první dvě. Ostatní se týkají úvěrů a dalších produktů finanční skupiny ČS. Ony dvě záložky jsou pak informačně značně nabité a k tomu co chcete udělat se musíte "proklikat".

| Co umí internetové bankovnictví od ČS: |

|

příkaz k úhradě:

|

|

| jednorázový

| ANO

|

| hromadný

| ANO

|

| trvalý příkaz k úhradě:

|

|

| zřízení

| ANO

|

| změna

| ANO

|

| zrušení

| ANO

|

| souhlas k inkasu

| ANO

|

| příkaz k inkasu

| ANO

|

| vytváření vzorů plateb

| ANO

|

| zahraniční platby

| ANO

|

| výpis

| NE

|

| historie účtu

| ANO

|

| termínované vklady:

|

|

| zřízení

| ANO

|

| změna či zrušení

| ANO

|

| informace o platebních kartách

| NE

|

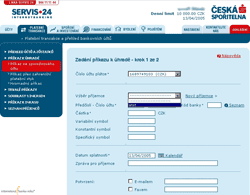

Provádění transakcí

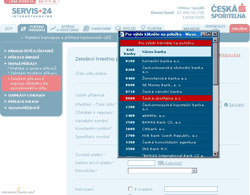

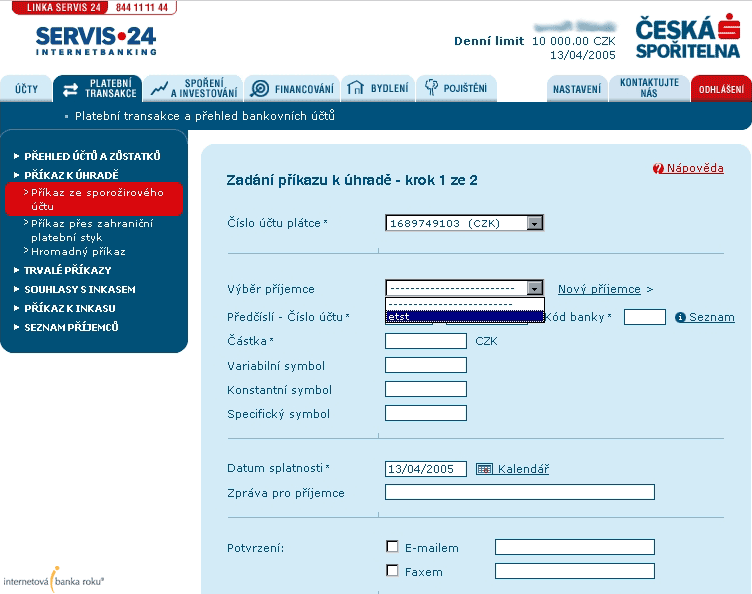

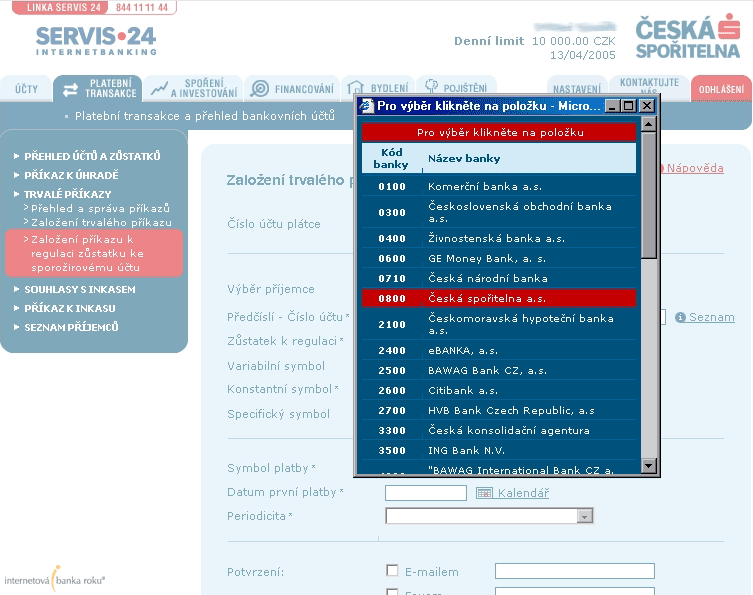

Tato položka asi bude nejčastějším krokem typického uživatele, možná i proto by k ní měl vést rychlý odkaz z přihlašovací stránky. To ale asi nikoho z vývojářů nenapadlo, a tak si musíte nejméně dvakrát kliknout (a pokoždé chvilku počkat), než se dostanete do příslušného formuláře. Tento názor má například Alena Urubková, která poznamenává, že přístup k příkazu je "hlouběji v navigaci". Samotné zadávání příkazu je pak jednoduché, jak poznamenává Eva Souhradová. Několik dalších porotců ocenilo i možnost předdefinování příjemců, které si pak můžete jen vybírat z rozbalovacího menu (obdoba šablon v jiných bankách). Kladné body získala i možnost kontroly zadaného příkazu před odesláním. Jednou z mála výhrad byla poznámka Pavla Slavíka, kterému se nelíbilo to, že nápověda kódu banky není seřazená podle abecedy. Což je poměrně nevhodné v případě, že právě kód banky je to co hledáte (viz obrázky).

Abyste mohli příkaz k úhradě odeslat, nepotřebujete ve variantě chráněné pouze heslem nic dalšího (26. 9. 2005 došlo k snížení limitu SERVIS 24 na 20 000 Kč, povinná autorizace transakcí nad 20 000 Kč pomocí autorizační SMS). U verze s certifikátem musíte mít připojenou čtečku s čipovou kartou a zadat její PIN, aby mohla být provedena autorizace. Jistým omezením (bez ohledu na variantu) může být také denní limit aplikace, který je standardně nastaven na 50 tisíc Kč (lze změnit osobně na pobočce). Větší platbu pak jejím prostřednictvím neprovedete, můžete ji ale udělat přes telefon.

| Naši porotci u této položky často (nejen u České spořitelny) kritizují fakt, že aplikace nenabízí možnost vyhledání konstatního symbolu, například přes rozbalovací menu. Vzhledem k tomu, že konstatní symbol je dnes již nepovinným údajem (který pro příkazce nemá žádný význam) a našim cílem je zohlednit pohled fyzické osoby, nepovažujeme tento fakt za chybu. |

Kromě běžných příkazů k úhradě můžete pomocí aplikace zadávat i

hromadné platby, zahraniční úhrady, povolovat a zadávat inkasa, vytvářet, měnit a rušit trvalé příkazy. Aplikace nabízí i možnost "regulace zůstatku sporožirového účtu". Pod tímto krkolomným názvem se skrývá

možnost nastavit si automatické převádění přebytečných peněz z účtu kamkoliv jinam (můžete si nadefinovat jakýkoliv

účet, například

spořící, fondy, pojištění…).

Ostatní transakce

| Zabezpečení: |

|

výběr z následujících variant:

- uživatelským jménem (desetimístní číslo) a heslem (8 až 14 znaků, je možné jej měnit), šifrovaným přenosem,

- autentizačním kalkulátorem,

- certifikátem na čipové kartě

- 18. 7. 2005 přidána autorizační SMS

|

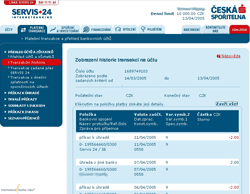

Pokud jde o výpisy

transakční historie, tady

Česká spořitelna bezpochyby zaslouží pochvalu. Můžete totiž nahlédnout až 13 měsíců zpět, s tím, že u běžných účtů bude výpis jednorázově v rozmezí maximálně 93 dnů. Jiří Nápravník nicméně této funkci vytkl složitější výběr. Narážel možná i na to, že si v levém menu musíte vybrat z různých variant transakční historie (viz obrázky).

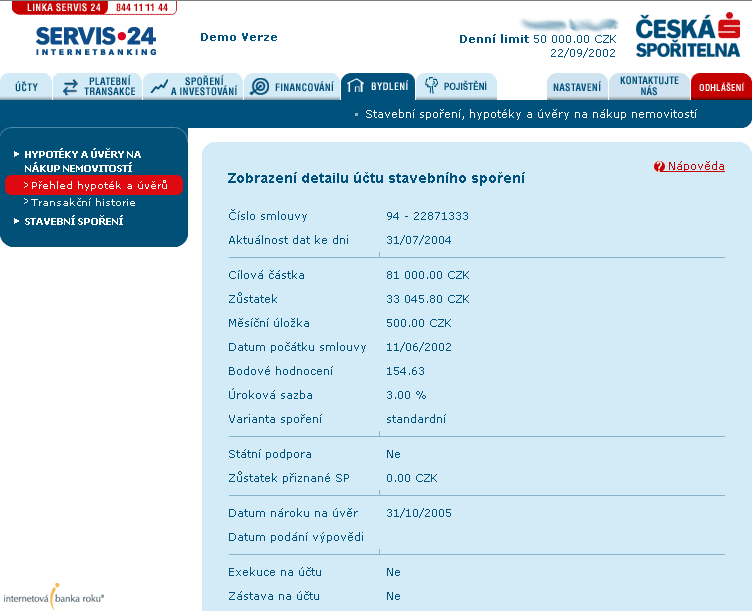

Kromě výpisů a jiných bankovních služeb

zakomponovala banka do své aplikace další produkty. A to nejen své, ale celé finanční skupiny. Můžete si tak prostřednictvím internetbankingu prohlížet

stav své hypotéky, kontokorentního úvěru, spravovat své podílové fondy u ISČS, podívat se na své stavební spoření (data se aktualizují jednou za měsíc) či

životní pojistky (26. 9. 2005 přidáno penzijní připojištění ČS). I tak ale v nabídce

chyběly Ivanu Strakovi informace o platebních kartách. O transakcích s nimi provedených se detailně dozvíte až po jejich zaúčtování, což někdy může být pozdě. Vzhledem k tomu, že banka provozuje vlastní systém pro vypořádání karetních transakcí, by to neměl být problém.

Dalším, spíše drobným nedostatkem, je

nemožnost takzvané customizace aplikace (například jak to nabízí Citibank). Řada uživatelů by určitě uvítala, pokud by si například mohli nastavit, jaké okno se jim zobrazí při přihlášení či si vytvořit nějaké rychlé menu s nejčastěji používanými funkcemi.

| Výpočet nákladů modelového klienta |

| Náklady na služby ČS |

|

|

ČS - Výhodný program (Kč) |

Celkem/Kč |

| vedení účtu *** |

měsíčně |

12 |

45 |

630 |

| výběry na přepážce |

5 za rok |

5 |

45 |

225 |

| výběry z vlastního bankomatu |

23 za rok |

23 |

6 |

0* |

| výběry z cizího bankomatu ** |

7 za rok |

7 |

30 |

210 |

| vklady v hotovosti |

9 za rok |

9 |

8 |

72 |

| počet příchozích plateb |

20 ročně |

20 |

5 |

100 |

| počet odchozích plateb |

36 ročně |

36 |

2 |

24 * |

| počet odchozích plateb trvalým příkazem |

30 ročně |

30 |

5 |

150 |

| podíl mezibank. plateb |

0,9 |

77 |

2 |

154 |

| zřízení trvalého příkazu |

2 za rok |

2 |

0 |

0 |

| zrušení, změna trvalého příkazu |

2 za rok |

2 |

0 |

0 |

| platební karta elektronická |

1 |

1 |

0 |

0 |

|

|

|

|

1 565 |

|

* 2 měsíčně zdarma

** velikost výběru z cizího bankomatu (1 000 Kč) - 25 Kč + půl procenta

*** v položce "Celkem" připočítán poplatek za zaslání výpisu z účtu 7,5 Kč měsíčně |

Pokud vás zajímá více o námi zvoleném modelovém klientovi, podívejte se sem

|

Změny v internetovém bankovnictví ČS provedené po vydání článku najdete zde.

|

Jak byste hodnotili internetbanking České spořitelny vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

18. 4. 2005 16:44, macek

Stejnou logikou můžete psát, že jiné tumzemské banky zachránil stát nebo cizí kapitál. Krom toho je eB od letošního roku v zisku.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

22. 5. 2005 17:27, j

Zmenu SMS je mozne vykonat iba po zadani cisla zmluvy. Nepride vsak ziadna informacia, ze toto nastavenie bolo zmenene.

Co sa tyka ebanky - momentalne je sice v zisku, ale len z toho dovodu, ze boli pozastavene/obmedzene vsetky investicie do vyvoja.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (18 komentářů) příspěvků.