Inflace je definitivně zkrocená, hlásí analytici

11. 3. 2024 | redakce Peníze.CZ

Vysoká inflace je minulost. Po pěti letech se únorové spotřebitelské ceny ustálily na dvou procentech. Inflace dosáhla cíle stanoveného Českou národní bankou (ČNB).

Zdroj: Shutterstock

V médiích a ekonomických statistikách se nejčastěji objevuje meziroční míra inflace. Jednoduše řečeno jde o srovnání aktuální cenové hladiny spotřebitelského koše oproti cenám před rokem. Podle Českého statistického úřadu byla v dubnu meziroční míra inflace v Česku 3,16 %, nad úrovní tří procent se drží už šest měsíců v řadě.

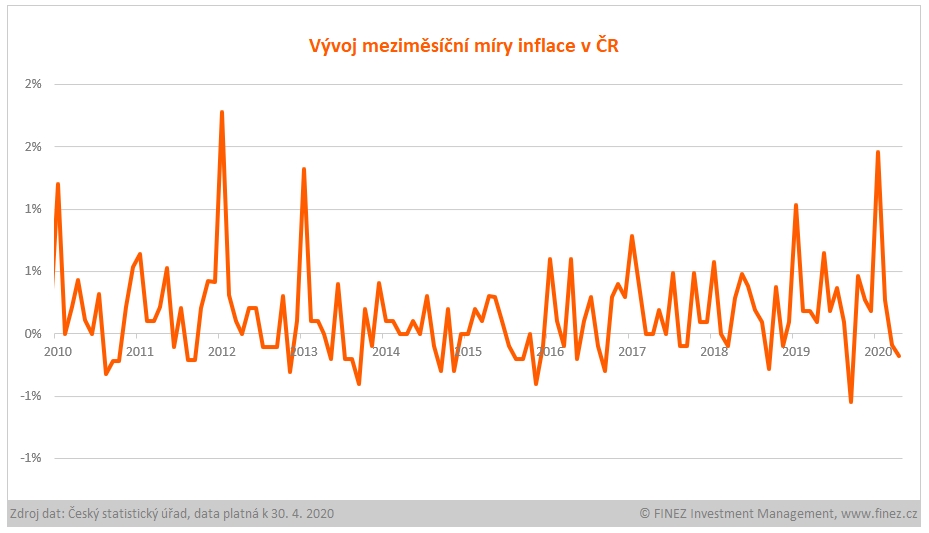

Ale to je strašně zavádějící údaj, který neodráží aktuální vývoj. Když se podíváme podrobněji, zjistíme, že už druhý měsíc po sobě cenová hladina spotřebitelského koše mírně poklesla. Meziměsíční míra inflace byla v březnu i dubnu záporná. Hodnota indexu spotřebitelských cen klesla v březnu o 0,1 procentního bodu a v dubnu o 0,2 procentního bodu.

Fakticky je tak spotřebitelská inflace momentálně nulová, respektive dokonce mírně záporná. Akorát v té nejčastěji používané statistice – porovnávající ceny oproti předchozímu roku – se to zatím neprojevuje.

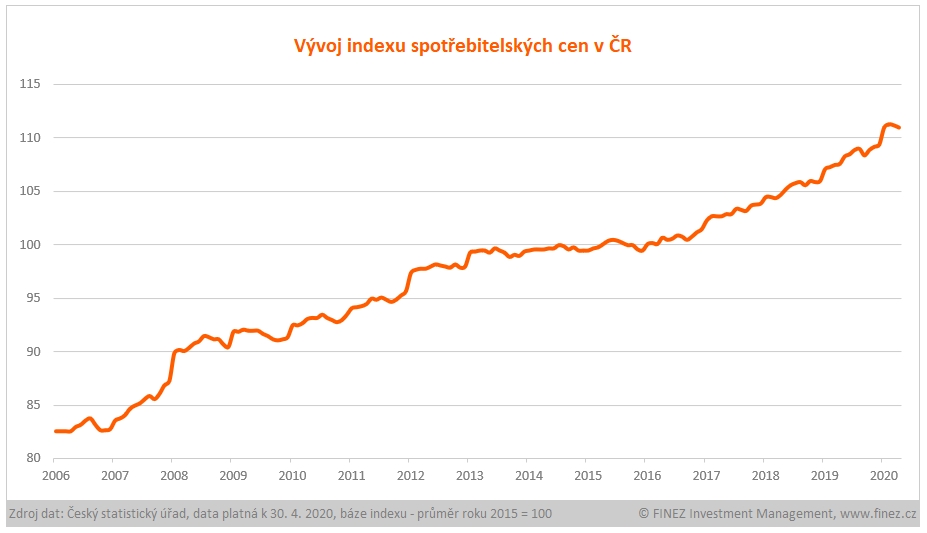

Ukažme si to na konkrétních číslech. Hodnota indexu spotřebitelských cen byla loni v dubnu na úrovni 107,6 bodů, letos v dubnu na úrovni 111 bodů. Meziročně tedy ceny stouply o zmíněných 3,16 %. Ale na stejné úrovni 111 bodů byl index spotřebitelských cen už letos v lednu, kdy ceny oproti prosinci tradičně skokově stouply, protože se projevilo roční zdražení nájemného, energií a zvýšení spotřebních daní.

V únoru pak hodnota indexu ještě mírně stoupla na 111,3 bodů, ale v následujících dvou měsících zase klesla zpátky na 111 bodů. Čili od začátku roku je cenová hladina zatím stejná, meziměsíční inflace nulová. Pro srovnání: v loňském roce ve stejném období od ledna do dubna spotřebitelské ceny stouply o 0,5 procentního bodu.

Hodnoty indexu spotřebitelských cen v ČR | ||||||

| měsíc / rok | 2016 | 2017 | 2018 | 2019 | 2020 | 2020/2019 |

| leden | 100,1 | 102,3 | 104,5 | 107,1 | 111 | 3,6 % |

| únor | 100,2 | 102,7 | 104,5 | 107,3 | 111,3 | 3,7 % |

| březen | 100,1 | 102,7 | 104,4 | 107,5 | 111,2 | 3,4 % |

| duben | 100,7 | 102,7 | 104,7 | 107,6 | 111 | 3,2 % |

| květen | 100,5 | 102,9 | 105,2 | 108,3 | 111 | 2,5 % |

| červen | 100,6 | 102,9 | 105,6 | 108,5 | 111 | 2,3 % |

| červenec | 100,9 | 103,4 | 105,8 | 108,9 | 111 | 1,9 % |

| srpen | 100,8 | 103,3 | 105,9 | 109 | 111 | 1,8 % |

| září | 100,5 | 103,2 | 105,6 | 108,4 | 111 | 2,4 % |

| říjen | 100,8 | 103,7 | 106 | 108,9 | 111 | 1,9 % |

| listopad | 101,2 | 103,8 | 105,9 | 109,2 | 111 | 1,6 % |

| prosinec | 101,5 | 103,9 | 106 | 109,4 | 111 | 1,5 % |

| Zdroj: Český statistický úřad | ||||||

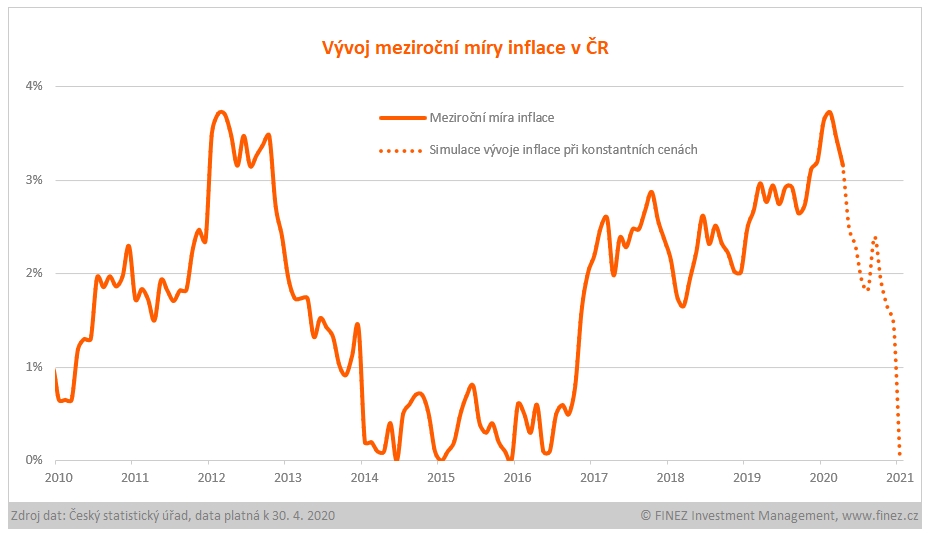

V tabulce výše jsem červeně ukázal hypotetický vývoj meziroční míry inflace, pokud by ceny dál stagnovaly. Jestliže během následujících měsíců zůstane cenová hladina zhruba stejná, tedy hodnota indexu spotřebitelských cen bude nadále 111 bodů, pak postupně klesne i meziroční míra inflace. Loni v květnu stoupla za měsíc cenová hladina o 0,65 procentního bodu, letos v květnu se tak oproti dubnu výrazně zvedne srovnávací hladina meziroční míry inflace.

Dá se proto předpokládat, že za květen už meziroční míra inflace spadne ke 2,5 %. A pak postupně během roku klesne k 1,5 až 2 %. V lednu příštího roku pak najednou spadne k nule. Na grafu historického vývoje meziroční míry inflace ukazuji hypotetickou simulaci, jak by se stagnace cen postupně opožděně projevovala do meziroční míry inflace.

Otázkou je, jak se v následujících měsících budou spotřebitelské ceny skutečně vyvíjet. Budou nadále stagnovat? Nebo začnou růst? Nebo naopak ještě víc klesnou? Momentálně jsou v každém případě inflační tlaky utlumené. Mzdy v nejbližší době určitě neporostou takovým tempem jako v posledních letech. Do toho v březnu a dubnu výrazně klesly ceny pohonných hmot.

Také cena elektřiny a plynu na burze výrazně poklesla, takže koncové ceny pro odběratele příští rok v lednu možná trochu zlevní. V Praze jde dolů i průměrný nájem a pravděpodobně by měly klesnout i samotné ceny bytů. Špatný odbyt by měl tlačit i na ceny automobilů. Oproti tomu uvidíme, jak se budou vyvíjet ceny potravin – to je vždy největší neznámá. Slabší kurz koruny tlačí nahoru ceny elektroniky a dalšího zboží z dovozu. A také ceny pohonných hmot budou výhledově asi trochu růst. Nikdo nedokáže předem přesně odhadnout, jaký koktejl z takového mixu vzejde.

Poslední prognóza České národní banky počítá s tím, že letos meziroční míra inflace bude klesat ke dvěma procentům a lehce nad dvouprocentní úrovní se udrží i příští rok. Dvouprocentní inflace je dlouhodobý cíl ČNB. Takže všechny prognózy k tomuto cíli vždy směřují. Přiznám se, že tomu ale moc nevěřím. Spíše bych si tipoval, že příští rok bude meziroční míra spotřebitelské inflace někde kolem nuly a dvouprocentní hranici bude sledovat z hodně velké dálky.

Z dlouhodobějšího hlediska nás asi vyšší inflace čeká. Vlády po celém světě se předhánějí v podpůrných opatřeních, centrální banky po celém světě nakupují dluhopisy a další aktiva, čímž dochází k masivnímu ředění peněžní zásoby. „Od konce února přibylo v USA více likvidních peněz, než kolik jich celkově existovalo v roce 1997,“ poznamenává ekonom Pavel Kohout.

Takže kupní síla peněz bude muset logicky klesnout. Primárně se to projeví v růstech cen hmotných aktiv, jak se ostatně už děje například u akcií nebo zlata. Na spotřebitelské inflaci se takové ředění projeví zpravidla až s několikaletým zpožděním.

Pochopitelně: čím více je v systému peněz na určité množství statků, tím méně statků si za stejný obnos peněz pořídíme. Jinými slovy: reálná hodnota (kupní síla) peněz by měla klesnout. Selský rozum nám tedy říká, že bychom se měli do budoucna obávat vyšší inflace.

Co vlastně všechna ta čísla znamenají a jak k nim statistici došli? Vysvětlíme.

Podrobné cenové údaje přijdou statistikům automaticky přímo od obchodníků. Prudce rostoucí ceny nemovitostí se ale dál budou počítat jenom symbolicky.

Ale v praxi je to trochu složitější. To, čemu běžně říkáme inflace, je takzvaná spotřebitelská inflace. Měří se porovnáváním cenové úrovně spotřebitelského koše sestaveného z nejrůznějšího zboží a služeb – od potravin až třeba po kadeřníka. V českém spotřebitelském koši je přibližně 700 položek, podrobněji jsme o jeho složení psali v samostatném článku.

Dynamika vývoje spotřebitelských cen se odvíjí od celkové dynamiky ekonomiky. Větší množství likvidních peněz v oběhu se postupem času projeví i na cenách zboží a služeb pro koncové zákazníky, ale zpravidla s několikaletým zpožděním.

Mnohem více a také výrazně rychleji se nové peníze projevují na hodnotě investic – používáme tu často pojem inflace aktiv. Přebytečná likvidita totiž neleží jen tak na účtech v bance. Každý ekonomický subjekt se snaží peníze na něco použít, někam je investovat. A to pak pochopitelně tlačí nahoru ceny akcií, nemovitostí, zlata, umění… všeho, co má nějakou reálnou hodnotu.

V první řadě to můžeme sledovat u burzovních aktiv. Proč myslíte, že ceny akcií v USA v průměru od 23. března, kdy byly na lokálním dně a kdy Fed oznámil masivní nákupy aktiv, stouply už o 35 %? Nebo proč cena zlata ve stejném období stoupla zhruba o 15 %?

Postupem času budou následovat i neburzovní aktiva. Časem se kapitál zcela jistě přelije i do nemovitostí a půdy. A také do nejrůznějších uměleckých a sběratelských aktiv.

Jan Traxler je privátní investiční poradce a ředitel společnosti FINEZ Investment Management. Patří k předním českým expertům v oblasti investování. Prosazuje férovou provizi podílem na zisku. Preferuje investice, které generují stabilní výnosy. Publikuje pravidelně v řadě médií zaměřených na finance a investování. Všechny jeho publikace najdete na www.finez.cz.

Spotřebitelská inflace zůstane delší dobu nízká, takže naše peněženky inflaci při běžném nákupu příliš nepocítí (respektive: ne hned, až po čase). Mezitím ale budeme svědky inflace investiční.

Měl jsem v posledním měsíci s klienty několik diskuzí na téma inflace. Mám dojem, že lidé se dnes hodně bojí, že přijde vyšší inflace. Zajímavé je, že často jako dobrý nástroj pro ochranu před inflací vidí státní protiinflační dluhopis, jehož hrubý úrokový výnos je nastaven na 0,5 % nad spotřebitelskou inflací.

Málokdo si ale uvědomuje, že spotřebitelská inflace nyní míří k nule, takže výnosnost protiinflačního Dluhopisu republiky bude pár let pravděpodobně velmi nízká, stejně jako výnosy všech státních dluhopisů. Mezitím ale ceny pozemků a jiných hmotných aktiv zase stoupnou možná i o několik desítek procent.

Nejlepší ochranu před inflací z dlouhodobého pohledu poskytují hmotné investice. Akcie firem, které dělají reálný byznys, nemovitosti, neburzovní komodity…

Jan Traxler

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

4. 6. 2020 8:35, Petr

Co tihle analytici kouří? Inflace nulová? Byl autor v poslední době v obchodě?

Vše, co lidé opravdu potřebují (pro každodenní život), tedy potraviny, energie, bydlení, je značně předražené a ceny nadále rychle rostou.

Že zlevnila letadla a autobusy (vzhledem k tomu, že lidé nikam nesměli), anebo paliva (hezké, ale co s tím, když lidé necestují), to nám jaksi vůbec nepomůže.

Z takto zkreslené optiky cokoli vyvozovat, to je mimořádně hloupé a nebezpečné.

Příspěvek s nejvíce zápornými hlasy

4. 6. 2020 19:13, Investor

Citace / 04.06.2020 05:37

Tak zacni investovat a od určité úrovně muzes dat v práci výpověď a žít ze zisku z investic.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (7 komentářů) příspěvků.