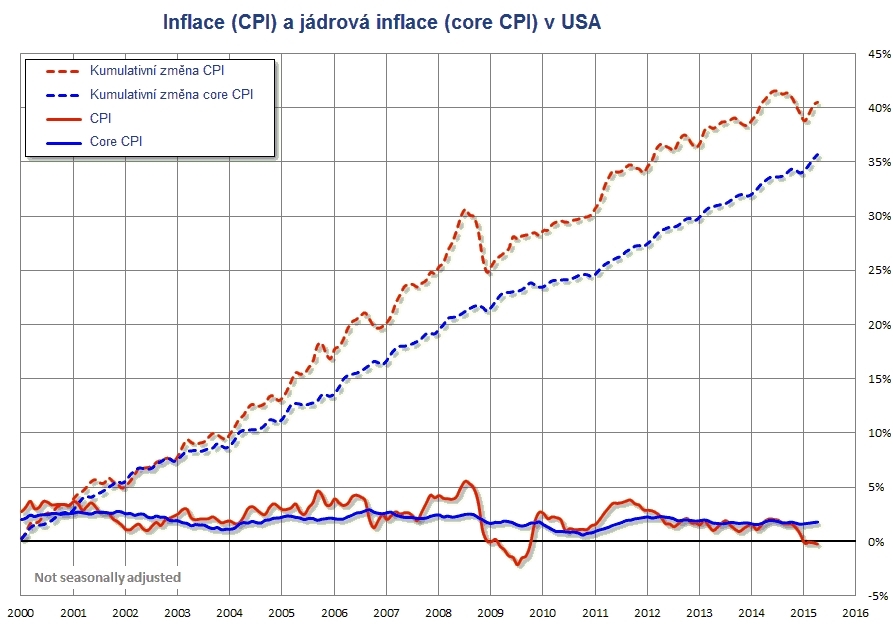

Meziroční inflace ve Spojených státech klesla v dubnu na -0,2 procenta. Vlivem výrazného poklesu cen ropy se americká ekonomika dostala podle očekávání do deflace – pokud tedy budeme sledovat celkovou inflaci vyjádřenou indexem spotřebitelských cen (index CPI – consumer price index). Jádrová inflace, tedy inflace očištěná o vývoj cen potravin a energií (core CPI), kterou sleduje Fed, zůstává na 1,8 procenta, tedy mírně pod inflačním cílem Fedu, centrální banky USA.

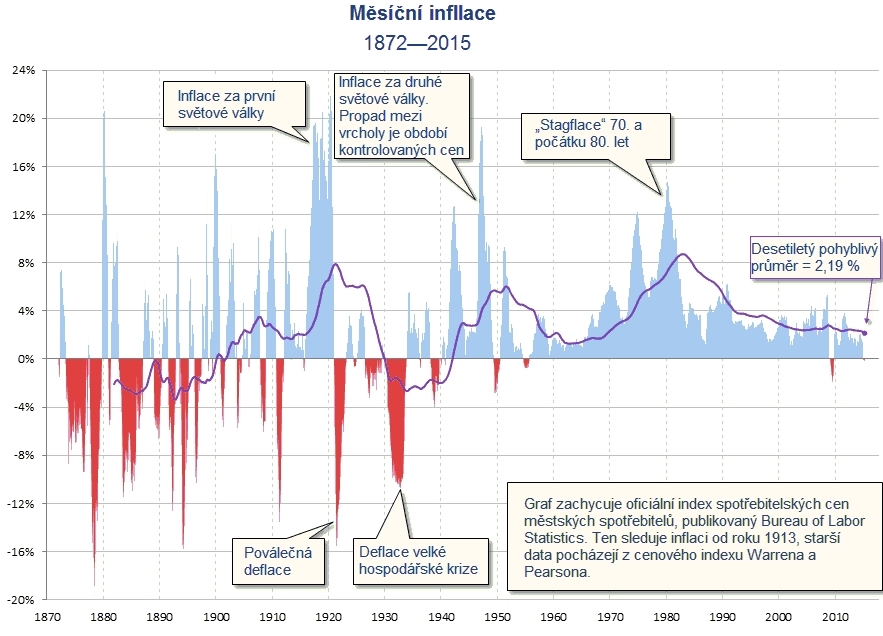

Když se podíváme na dlouhodobou historii inflace v USA: Do druhé světové války se běžně střídala období inflace a deflace. Od konce druhé světové války se pak inflace pohybuje prakticky pořád na nulou; průměrně dosáhla 3,84 procenta. Poslední dvě desetiletí se inflace americká inflace pohybuje kolem dvou procent, což je úroveň na kterou dlouhodobě Fed cílí.

Vývoj inflace v USA od roku 1872

Zdroj: Advisor Perspectives

Co je inflace. Nelžou nám o ní?

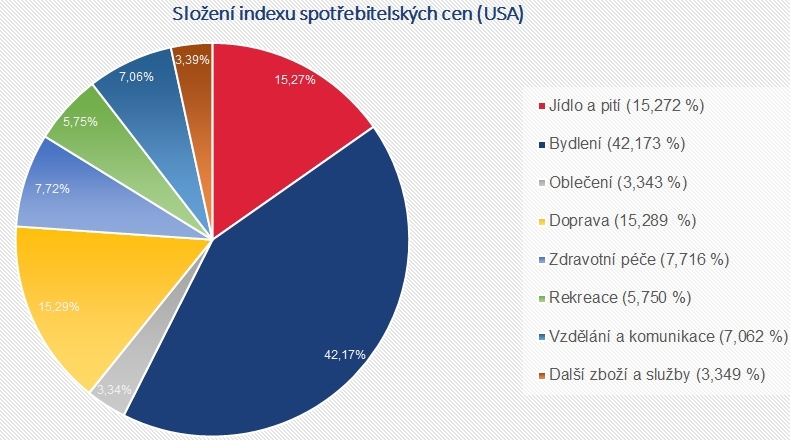

Pojmem inflace (z latinského inflatio – nafouknutí) se obecně myslí růst spotřebitelských cen. K jejímu měření nebo spíš výpočtu se sestavuje spotřební koš – seznam různých produktů a služeb vybraných tak, aby pokud možno poskytoval reprezentativní přehled spotřeby společnosti; jednotlivým položkám na seznamu se pak ještě přiděluje váha podle dlouhodobého dopadu jejich spotřebovávání/nakupování na naše peněženky. Statistikové pak sledují vývoj cen jednotlivých položek a z jejich posunů kalkulují index spotřebitelských cen. V USA je index rozdělen do osmi kategorií, z nichž největší zastoupení mají náklady na bydlení (včetně energií), dopravu a stravování. Tyto tři kategorie pohltí v průměru přes 70 procent výdajů rodinného rozpočtu.

V praxi se často setkávám s názorem, že oficiální inflace neodpovídá realitě. Poslední dobou se v médiích často mluví o tom, že inflace je nyní takřka nulová. Ale lidé na ulici mají často jiný názor, vybaví se jim totiž zrovna produkt, u kterého cena stoupla, a málokdy si uvědomí, že u jiného zase klesla. Je to dáno také tím, že s výjimkou posledního roku v minulých dvaceti letech v Česku prakticky nepřetržitě rostly ceny potravin, léků, benzinu, piva, cigaret a dalších položek, které nakupujeme denně. Pak máme logicky pocit, že ceny obecně rostou, tak tu přece musí být inflace.

Málokdo si při tom uvědomí, že za posledních pět let významně poklesly ceny aut, podobně třeba ceny počítačů a různé elektroniky. Ve většině měst také od roku 2009 poklesly ceny bytů. Jenomže to jsou položky, které nepořizujeme každý den. Byt mnozí kupují jen jednou za život. Auto jednou za pět až deset let. Ale když pak taková výdajová položka přijde na řadu, stojí nás jednorázově víc, než za několik let projíme a prokouříme. Proto tyto položky mají v indexu, který měří průměrnou míru inflace, silné zastoupení.

Loni navíc klesly ceny pohonných hmot a už třetím rokem v Česku klesají ceny elektřiny a plynu. Takže ačkoliv třeba poslední dva měsíce v českých obchodech výrazně stoupla cena zeleniny, když se zprůměrují všechny položky ve spotřebitelském koši, průměrná míra inflace aktuálně v meziročním srovnání skutečně vychází kolem nuly.

Nejvíce podražila zdravotní péče, nejméně oblečení

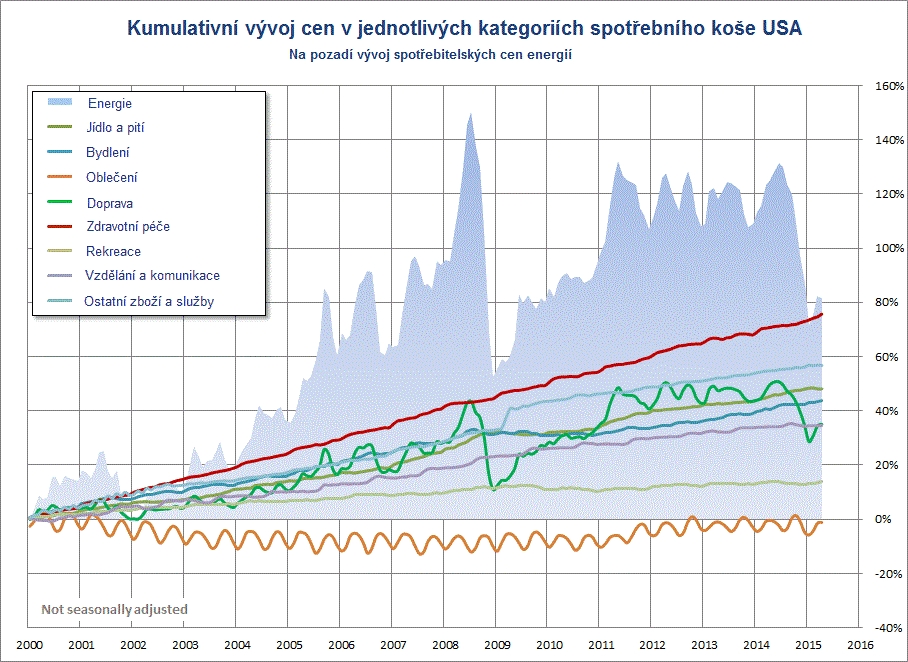

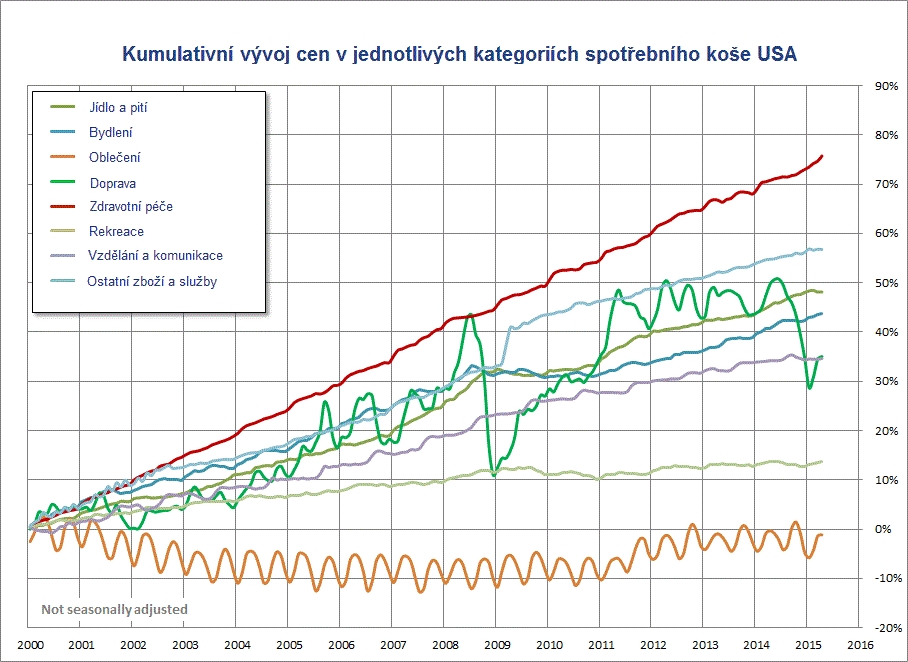

Když už je nám nyní jasná základní podstata měření inflace, podíváme se zpět do USA, kde máme k dispozici dlouhou historii dat, a ukážeme si pár zajímavých grafů. Prvně se podívejme na vývoj cen za posledních 15 let v jednotlivých kategoriích spotřebního koše (graf vlevo). Nejrychleji rostou náklady na zdravotní péči. Naopak ceny oblečení a obuvi jsou v USA zhruba na stejné úrovni jako před 15 lety. Můžete si taky všimnout pravidelných, sezónních výkyvů cen u oblečení: ceny vždy stoupnou na jaře a na podzim a klesají s letním a zimním výprodejem. Dál si každý jistě všimne, že největší cenové výkyvy jsou v nákladech na dopravu, silně navázaných na vývoj ceny ropy.

Americký úřad Bureau of Labor Statistics sleduje zvlášť i vývoj cen energií, které jsou jinak zahrnuty v nákladech na dopravu a na bydlení. Na následujícím grafu (vpravo) je vývoj cen energií v USA zvýrazněn modrým šrafováním. Vidíte, že zde dochází k velkým výkyvům, které úzce souvisí s vývojem ceny ropy a plynu na komoditní burze.

Oba grafy zvětšíte klikem. Zdroj: Bureau of Labor Statistics, Advisor Perspectives

Jádrová inflace – švindl, nebo racionální postup?

Centrální banka ovšem musí svou politiku opírat o celkový vývoj ekonomiky, ne reagovat na aktuální náladu spekulantů na komoditních burzách. Proto americký úřad Bureau of Labor Statistics kalkuluje také takzvanou jádrovou inflaci (core inflation, index core CPI), která je očištěná o vývoj cen potravin a energií, neboť tyto komodity podléhají na burze častým cenovým výkyvům. Pokud má nárůst či pokles cen energií dlouhodobější charakter, potom se po čase tak či onak projeví i v cenách ostatních produktů a služeb (když firmě stoupnou náklady na dopravu, topení apod., je nucena zvednout cenu zboží).

Na následujícím grafu můžete vidět, že vývoj jádrové inflace má na delším horizontu totožný trend s celkovou inflací, ale vykazuje výrazně nižší volatilitu, a tudíž má pro Fed a další instituce lepší vypovídací hodnotu. Kdyby Fed reagoval na každý výkyv ve vývoji celkové inflace, byla by jeho politika velmi nekonzistentní a v konečném důsledku by napáchala víc škody než užitku. Proto se inflační cíle Fedu vztahují na jádrovou inflaci.

Zdroj: Bureau of Labor Statistics, Advisor Perspectives

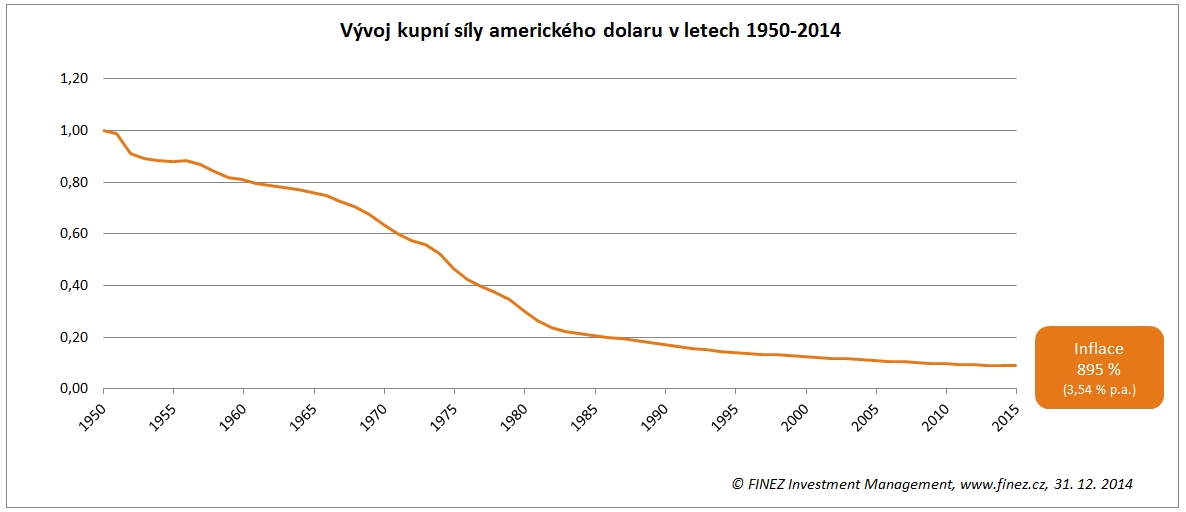

Od roku 1950 ztratil dolar 90 procent hodnoty

Ačkoliv aktuálně se celková inflace pohybuje kolem nuly, od roku 2000 stoupla hodnota indexu CPI v USA o 2,3 procenta ročně, což dělá za 15 let kumulativně 42 procent. Pokud bychom to převedli na kupní sílu dolaru, tak ta od roku 2000 poklesla z jednoho dolaru na 73 centů. Podíváme-li se na vývoj po druhé světové válce, od roku 1950 kumulativně stoupla hodnota indexu CPI v USA o 895 procent (3,54 procenta ročně). Přepočteno na kupní sílu, to, co dnes koupíte za dolar, byste v roce 1950 pořídili za deset centů.

Vliv inflace – kupní síla amerického dolaru od roku 1950

Zdroj: Bureau of Labor Statistics, FINEZ Investment Management

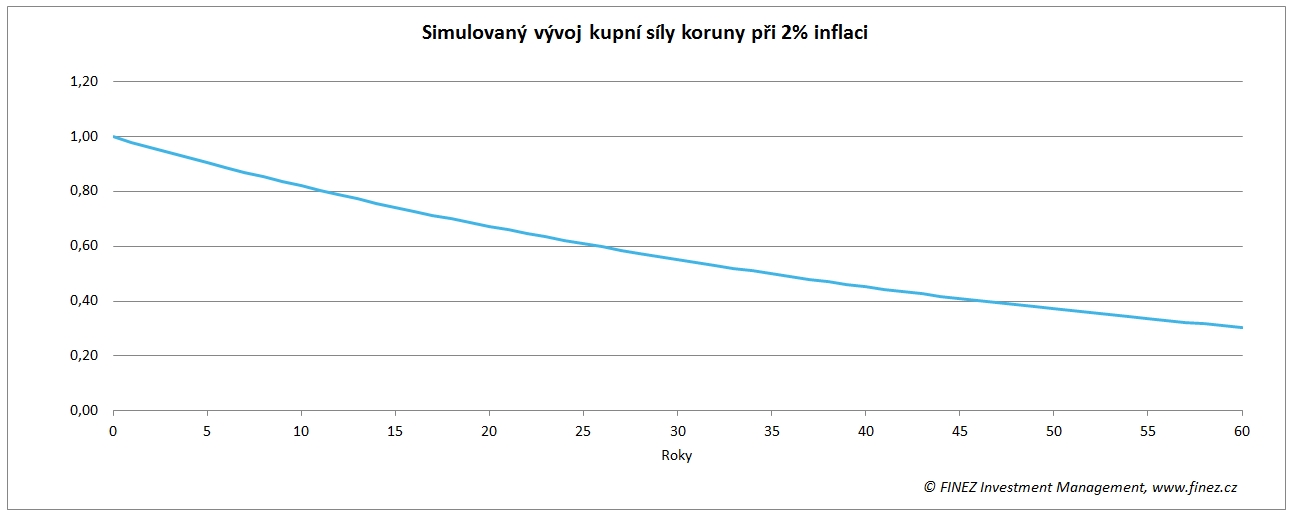

Poslední století je inflace neodmyslitelnou součástí našeho života. Ano, určitě zde můžeme vidět i souvislost se zrušením zlatého standardu a politikou cílování inflace centrálními bankami. Zda je to správná cesta, nebo by bylo lepší vrátit se o sto let dozadu, kdy se střídala období inflace a deflace, to si netroufám hodnotit. Je to velmi komplikované téma pro chytřejší mozky. Já jsem za svůj život zažil jen inflaci a vím, že při stávajícím fungování finančního světa musíme s inflací dlouhodobě počítat. Bude-li se inflace dlouhodobě pohybovat kolem inflačního cíle České národní banky, což jsou dvě procenta ročně, bude mít koruna za deset let reálnou hodnotu (v dnešních cenách) zhruba 82 haléřů a za 35 let bude kupní síla koruny poloviční.

Simulovaný vývoj kupní síly koruny při dvouprocentní inflaci

Zdroj: FINEZ Investment Management

Nicméně na tak dlouhém horizontu se nedá inflace přesně plánovat. Důležité pouze je s inflací dlouhodobě počítat a chránit před ní své úspory, ať už bude jakákoliv. Proto vždycky doporučuji investorům na dlouhodobém horizontu investovat do hmotných aktiv, které si minimálně udržují hodnotu s inflací a ideálně ještě k tomu generují pravidelnou rentu formou nájmu, dividend a podobně.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

1. 6. 2015 5:03, Tarzan

Ta mafie to má dobře vymyšlené jak udržet lidi neustále v práci a neustále ztráceli kupní sílu ...

V diskuzi je celkem příspěvků.