Oči amerických investorů se upínají k Fedu, centrální bance USA. Otázka zní, jak Fed v budoucnu

vybalancuje pokles růstu ekonomiky s předpovědí vývoje

inflace. Prozatím totiž trochu ignoruje příčiny, které

ostatní vidí v poklesu na trhu rezidenčních nemovitostí.

Obavy Fedu z inflace obsažené v prohlášení jeho vrcholných

představitelů mohou ještě nějakou dobu sazby podržet na

stávajících úrovních. Většina aktérů na trhu se však již nyní

domnívá, že pokles celého hospodářství převáží a Fed

dvakrát až třikrát sazby sníží, aby ekonomiku podpořil. To

může jen nahrát celému dluhopisovém trhu.

V Evropě roste důvěra v pokračující boom. Minulý týden se

trh opět přesvědčil, že v zemích eurozóny rostou čísla

ukazatelů ekonomického i spotřebitelského sentimentu,

očekává se, že Evropská centrální banka bude pokračovat v

dalším navyšování úrokových sazeb.

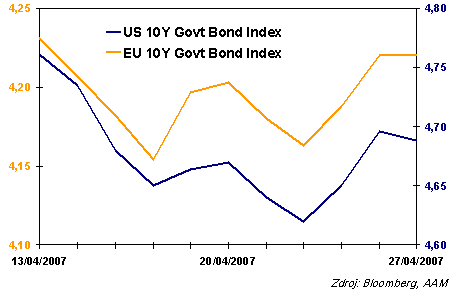

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Spojené státy

Data z minulého týdne naznačují další zhoršení, což může

(především ve střednědobém horizontu) dluhopisy mírně

podpořit. Úterní data spotřebitelského sentimentu za měsíc

duben byla horší, než se očekávalo. Klesl jak index hodnocení

současných podmínek, tak index očekávání.

Meziměsíční pokles počtu prodaných domů (-8,4 %) je

největší od roku 1989. Realitní trh může mít dlouhodobější

vliv na ekonomiku, především na ochotu amerických

domácností dále utrácet, což se může projevit i na celém

akciovém trhu. To by znamenalo další plus pro americké dluhopisy.

V souvislosti s těmito ukazateli však dluhopisy mírně

ztratily, i když růst výnosů je v kontextu celého týdne

spíše kosmetický. Z dlouhodobějšího hlediska je pozitivní

zprávou favorizující americké dluhopisy také pokles růstu

amerického hrubého domácího produktu v prvním čtvrtletí letošního

roku. Mezičtvrtletně americká ekonomika poskočila jen o

1,3 procenta (ve čtvrtém čtvrtletí roku 2006 to bylo o 2,5 procenta), což je

nejslabší číslo za poslední čtyři roky. To jen zvyšuje

pravděpodobnost, že měnový výbor Fedu začne - po dlouhém

období stabilních sazeb - sazby snižovat.

Někteří analytici odhadují pokles až o 75 bazických bodů,

někteří se (stejně jako Fed) obávají, že inflace zůstane na

stávajících úrovních, což by mohlo poněkud snižování sazeb

oddálit. Nicméně i tak trh na svém krátkém konci již nyní

počítá s minimálně dvojím snížením. Dvouleté dluhopisy

totiž nesou 4,65 procenta do splatnosti, o 60 bodů méně než je

současné nastavení sazeb.

Evropa

Také v Evropě minulý týden trh mírně ztratil. Mohou za to

především lepší než očekávaná úterní čísla ukazatele

ekonomického sentimentu Ifo. Trh tak posílil očekávání, že ECB bude dále zvyšovat úrokové sazby.

Lepšící se situace ohledně spotřebitelského sentimentu vede také

k růstu inflačních očekávání. Podle ECB jsou tento faktor a

rostoucí zásoba peněz v oběhu rozhodující pro budoucí

nastavení měnové politiky.

Konsensus trhu hovoří o dvojím navýšení sazeb v letošním

roce. První může přijít na pořad dne někdy v polovině roku. Komentář k

poslednímu zasedání vedení ECB ale naznačil, že se zvyšováním sazeb se nepočítá již na květnovém zasedání.

Otázkou také zůstává, jak silný může růst evropské

ekonomiky vůbec být a jak dlouho vydrží. V posledním období

řada evropských firem zaměřila ohnisko svého zájmu na

asijské trhy, pokles růstu v USA by tudíž nemusel evropské

hospodářství tolik srazit. Americký dolar (profil, názory) ale minulý týden

překonal svá historická minima k euru (profil, názory), znovu se objevují

názory, že příliš silné euro může poškodit evropský export,

jehož příspěvek k růstu evropské ekonomiky není vůbec

nevýznamný.

Výnos do splatnosti vládních dluhopisů

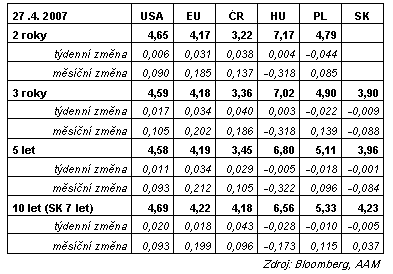

Region střední Evropy

Minulý týden byl v regionu týdnem centrálních bank. Šlo o tradiční kolečko s netradičními i když očekávanými závěry.

Vyšší inflační tlaky v Polsku poslaly tamní sazby o 0,25 procentního bodu

výše, na novou úroveň 4,25 procenta. Rozhodnutí se očekáválo,

růst sazeb byl víceméně prevencí, nová prognóza centrální

banky navíc do budoucna počítá s vyšším růstem HDP a nižší

inflací (pro rok 2009), což poslalo výnosy dluhopisů mírně dolů.

Sazby se měnily také na Slovensku, jenže směrem dolů. Nyní tam mají sazby na stejné úrovni jako v Polsku, tedy 4,25 procenta. Silná koruna a přebytek likvidity na trhu s

sebou asi ještě nějaké to snížení přinese. Výnosy dluhopisů

se na krátkém konci pohybují 35 bodů pod stávající úrovní

sazeb.

V Česku centrální bankéři se sazbami nehnuli. Překvapivě však pro navýšení hlasovali dva členové bankovní rady. Celkové skóre bylo 4:2 pro zachování stávajících sazeb. Lze tedy čekat jeden jejich růst

ještě do poloviny roku. Minulý týden vzrostly výnosy jak u

kratších tak u delších splatností, cca o 4 bazické body.

Aukce dluhopisů dopadla pozitivně. Objem 60 miliard korun byl

nakonec upsán bez problémů.