Hypoteční úvěry zažívají po dvou mrazivých letech zázračné oživení. Utěšeně rostou objemy i počty schválených úvěrů a zároveň klesají úrokové sazbyhypoték. S nabídkovou sazbou se v poslední době i při pětileté fixaci bankydostávají pod čtyři procenta.

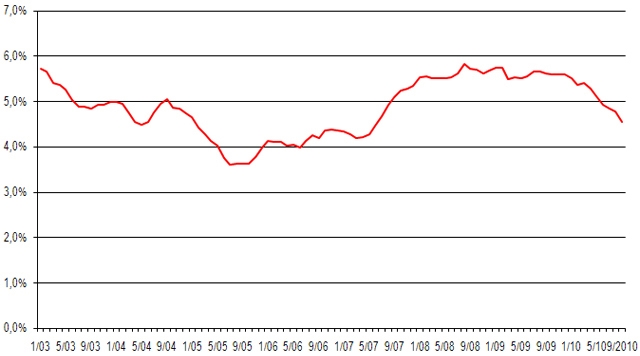

Hypoteční sazbyklesají s drobným výkyvem již od počátku roku. Rychlost jejich poklesu je enormní. Nicméně nelze říci, že by byla nevídaná. V letošním roce sazby hypotékměřené Fincentrum Hypoindex téměř přesně kopírují situaci z roku 2003. Před poklesem skutečně schválených úrokových sazeb jdou v čele sazby nabídkové – tedy hlavně minimální úrokové sazby, které banky svým klientům nabízejí. Nicméně ve vleku „prime rate“ sazeb klesají i ty pro další, již méně movité, klienty. Dalším důvodem poklesu sazeb jsou nové flexibilní hypotéky, jejichž sazba je odvislá od výše úroků na peněžním trhu (PRIBOR).

V meziročním porovnání klesly průměrné úrokové sazby hypoték o více než procentní bod. K tomuto poklesu došlo napříč spektrem fixací, přičemž banky dál těží z nízké ceny zdrojů. Klesající sazby, stabilizované ceny nemovitostí, oslabená pozice stavebních spořitelen, příznivě se vyvíjející ekonomická situace v ČR, ale i nízká srovnávací základna loňského roku - to vše má za následek růst poptávky po hypotečních úvěrech.

Hypoteční banky reagovaly na hypoteční krizi a propad cen nemovitostí výrazným zpřísněním podmínek pro poskytování hypoték. Omezily mimo jiné poskytování hypoték s vyšší hodnotou LTV (poměru úvěru k zástavní hodnotě nemovitosti) a téměř přestaly půjčovat na 100% hodnoty nemovitosti.Zatímco v letech 2007 až 2008 se ukazatel LTV pohyboval mezi 80-85 procenty, v roce 2009 klesl na 70 %. Některé banky nabízejí standardně i 85 % LTV. Při inzerovaných nabídkách si je ale třeba dávat pozor na to, že většina je uvedena pro maximálně LTV 70 % a splnění dalších podmínek, jako délka fixace, případně pojištění a vedení běžného účtu. Skutečnou sazbu zjistíte až na pobočce konkrétní banky od konkrétního hypotečního poradce.

Průměrná výše úrokových sazeb

Zdroj: Fincetrum - Hypoindex

Nechci slevu zadarmo

Banky se tedy předhánějí v nabídce nízkých úroků. Často jsou však omezeny dalšími podmínkami. Hypoteční bankakupříkladu nabízí úrokovou sazbu „od 3,99 %“ při tří a pětileté fixaci, ale u hypotéky za alespoň 3 miliony korun. Ostatním se za každý chybějící milion sazba zvýší o 0,1 procentního bodu.

U České spořitelnyje nyní možné získat až o 0,5 % nižší úrokovou sazbu, pokud bude klient splácet hypotéku z aktivně užívaného Osobního účtu České spořitelny a směřovat na něj pravidelně svůj příjem.

Nulový poplatek za vyřízení hypotéky slibuje GE Money Bankklientům, kteří si o hypotéku zažádají prostřednictvím online klakulačky, umístěné na webových stránkách banky. Tato akce platí pro žádosti, podané do konce letošního roku.

LBBW Bank CZdosud garantovala úrokovou sazbu 3,99 procenta klientům, kteří si zažádali o hypotéku se čtyřletou fixací, nyní svou nabídku rozšiřuje i na hypotéky s fixací na pět let. Úvěr lze získat do 70 % zástavní hodnoty nemovitosti. Nad 70 procent je pak sazba 4,29 procenta. Podmínkou je otevření účtu za 50 korun (Konto 5 za 50), na který musíte posílat výplatu. Banka ještě uvádí jako podmínku minimální výši úvěru milion korun a minimální příjem domácnosti 25 tisíc korun. Tyto podmínky jsou však vzhldem k obvyklé výši hypoték a nárokům na příjem obvykle nepodstatné.

Pokud podáte u Komerční bankyžádost o úvěr od 1. listopadu do 23. prosince a zároveň podepíšete smlouvu nejpozději do 28. února příštího roku, máte nárok na úrokovou sazbu 3?75 procenta p. a. (olatí pro úvěry s fixací tři roky) a vánoční bonus 4000 korun (pro úvěry s fixací 5 a více let). Sazba platí pro 3letou fixaci a úvěr do 85 procent LTV (hypotéka Klasik). ˇuroveň 3,75 procenta je sice inzerována jako sazba "od", není ale podmíněna žádným pojištěním. Reálná výše u každého žadatele je pak podmíněna příklad příjmem, ale neměla by se podstatně lišit.

Úrokové sazby u mBankjsou rovněž diferencovány dle LTV. Nejnižší sazbu klient dostane při LTV alespoň 50 procen, a to bez ohledu na délku fixace. Je to pochopitelné, neboť banka podstupuje nejmenší riziko.

UniCredit Bankv současnosti prodává stndardně fixované hypotéky (1, 3, 5, 10 let), ale i produkt s variabilní sazbou. UniCredit Bank Sjednotila úrok u fixací na 1-5 let a výši diferencuje podle LTV. Úvěr Individuáal do 85 procent LTV pořídíte za 4 %. U variabilní sazby s pojištěním schopnosti splácet banka až do odvolání nabízí úrok 3 %. Jakmile se však zvýší sazby na mezibankovním trhu, úroky Převratné hypotékybudou zřejmě rychle stoupat.

U Volksbankje nyní v rámci akční nabídky možnost získat, při fixaci na 3 roky hypoteční úvěr za sazbu 3,79 % (při LTV 85 %), ovšem při splatnosti do 10 let. U delší splatnosti platí úrok uvedený v tabulce. Stejné je to při fixaci na 5 let, kdy je možné získat sazbu 4,09 % (splatnost do 10 let). Dále je nabízena 50% sleva na zpracovatelském poplatku.

Sdílejte článek, než ho smažem