Je to zhruba rok, co jsme psali o reklamní masáži s hypotečními úvěry s proměnnou úrokovou sazbou; porovnání nabídek jednotlivých bank mezi sebou a porovnání reklamního slibování s realitou jsme nabídli zde:

► Floatingové hypotéky pod lupou. Pozor na reklamní lákadla

► Floatingové hypotéky pod lupou. Pozor na reklamní lákadla II

Podmínky porovnávaných hypoték se od té doby jistě změnily, nicméně texty dobře ukazují, na co je si dávat pozor. A dnes přidáme do sbírky varování a námětů k přemýšlení další specialitku: degresivní splácení hypotéky.

Možná jste o tomhle způsobu splácení hypotéky ještě neslyšeli, dost možná vás na něj ale lákali. Na první pohled se totiž většinou vyznačuje přívětivým úrokem. Za hezkým číslem, vyvedeným v pořádné velikosti, se ale něco skrývá. A to něco znamená, že zaplatíte víc, než byste čekali.

Nejprv ale pro přehlednost...

Způsoby splácení hypotéky

Existují čtyři typy splácení hypotečních úvěrů: anuitní, progresivní, degresivní a hypotéka s odloženou splátkou jistiny.

Pokud jde o posledně jmenovaný způsob splácení, hypotéku s odloženou splátkou jistiny, nevyplatí se prakticky nikomu a patří už víceméně historii. Funguje tak, že klient splácí v čase bance pouze úroky a zároveň posílá peníze na pojistku, ze které se k datu splatnosti úvěru splatí jistina.

Naopak nejčastější způsob splácení hypotéky je splácení anuitní. Výše splátky je po celou fixační dobu stejná, v jejím rámci se mění pouze poměr mezi splátkou jistiny a úroku.

Poměrně málo, ale ne zcela výjimečně využívané způsoby splácení jsou dnes splácení progresivní a degresivní.

Pro klienta mívá větší smysl progresivní způsob splácení. Jde o to, že hypotéka se začíná splácet poměrně nízkou částkou, ta pak časem roste. „Filozofie“ je jednoduchá: hypotéku si bere člověk na počátku kariéry a počítá se, že s jeho věkem porostou také jeho příjmy. A navíc v tomhle případě hraje pro klienta inflace: nominálně sice platí víc, fakticky to ale zas o tolik víc být nemusí.

Naopak degresivní způsob splácení nemá pro klienty téměř žádný význam. Princip je opačný než u progresivního způsobu splácení, nejdřív se splácí hodně, pak splátka klesá. Člověk se tedy zaváže na začátku splácet víc, než by splácel běžným anuitním způsobem. Měsíční splátka pak sice v čase klesá, ale uvážíme-li časovou hodnotu peněz a inflaci, reálně se tímhle způsobem zaplatí nejvíc. Navíc se člověk na začátku splácení zbavuje hotovosti, která mu může brzy chybět.

Trocha reklamní latiny

Degresivní splácení má ve své nabídce delší dobu Hypoteční banka a zhruba půl roku degresivní splácení nabízí také Česká spořitelna u své hypotéky s plovoucí (floatingovou) sazbou. V reklamních kampaních banka zdůrazňuje úrokovou sazbu 2,49 procenta. Kvůli degresivnímu způsobu splácení ale její klienti budou mít v důsledku mnohem vyšší splátku, než kdyby při stejné úrokové sazbě spláceli anuitně. To už reklama samozřejmě neříká.

Pojďme si ten rozdíl ukázat názorně na modelovém příkladu. Porovnali jsme pro vás průběh klasické anuitní hypotéky a hypotéky s degresivním splácením, obě mají stejnou úrokovou sazbu 2,86 procenta. Pro zjednodušení počítáme s tím, že sazba bude u obou úvěrů po celou dobu splácení stejná.

Vstupní hodnoty příkladu jsme zvolili následující:

- Hypoteční úvěr: 2 000 000 korun

- Odhadní hodnota zastavené nemovitosti: 2 400 000 korun

- LTV: 83 procent

- Splatnost úvěru: 30 let

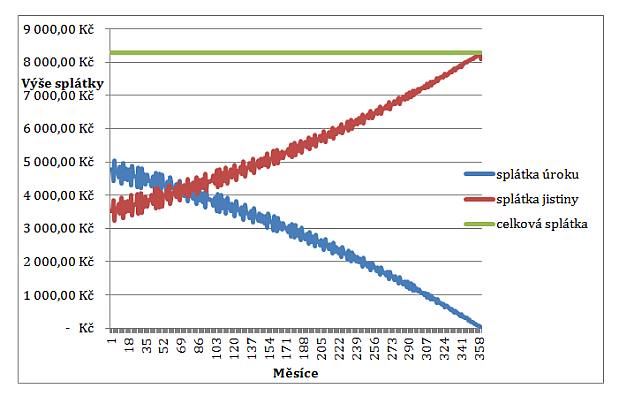

Anuitní splácení | Počáteční splátka 8282 Kč, stejná po celou dobu splácení |

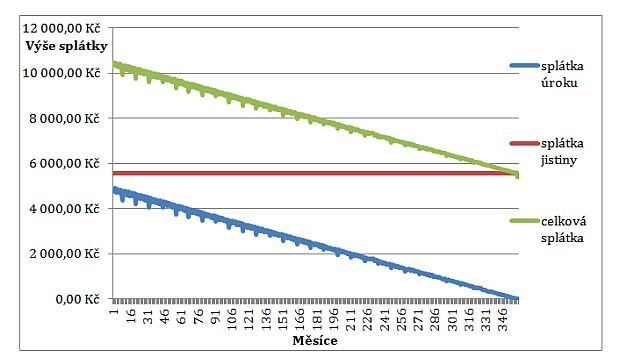

Degresivní splácení | Počáteční splátka 10 322 Kč, v čase klesá |

Pokud tedy porovnáme hypotéku se stejnou úrokovou sazbou s rozdílným způsobem splácení, u degresivního splácení se na hodnotu anuitní splátky dostaneme až za 13 let.

Když budeme počítat s časovou hodnotou peněz, dojdeme k závěru, že u anuitního splácení přeplatíme méně než u degresivního splácení. Pokud tedy chcete pořizovat nemovitost na hypotéku a z jakéhokoli důvodu vám vyhovuje víc hypotéka s plovoucí úrokovou sazbou, zvolte si raději banku, kde budete splácet anuitně. Ačkoli – to vlastně platí stejně pro plovoucí i fixované hypotéky.

Autor je finanční poradce Partners

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 2. 2013 11:18, Otakar

Co je to za nesmysl, že degresivní způsob splácení nemá pro klienty téměř žádný význam?

Já jsem si degresivní splácení zvolil právě proto, že pro mne má velký význam. Nejen že zaplatím méně na úrocích, ale hlavně v dnešní době, kdy si většina lidí nemůže být jista tím, jestli bude mít za pár let práci, si největší finanční zátěž odbydu v době, kdy vím, že mám zajištěn přísun peněz. Hypotéku jsem si nebral proto, že si chci koupit bydlení a mít ještě dost na rozhazování. Bral jsem si ji proto, že jsem neměl v hotovosti potřebný balík peněz. A snahou je zbavit se tohoto přítěžku co nejdříve, ne si ho natahovat, jak nejdál to jde...

V diskuzi je celkem (25 komentářů) příspěvků.