Otázka: S přítelem plánujeme přesun „do vlastního“. Chtěli bychom si tedy pořídit hypotéku, nevíme ale, jestli na to je právě teď ta správná doba. Někdo říká, že ano, jiný zas, že ne. Co si myslíte vy?

Chtělo by se spontánně říci – ano, teď jsou úroky nízko, hypotéku je dobré si vzít. My si to ovšem rozebereme a probereme podrobněji – i když nakonec dojdeme ke stejnému závěru. Nezapomeneme ale upozornit na úskalí, která na téhle cestě čekají...

Hypotéka jako dobrá půjčka

V současné době se hodně probírá zadlužení států a to, že příliš velké zadlužení je nevhodné. Něco podobného platí i pro rodiny, respektive jednotlivce.

Podíváme-li se na problém trochu z výšky, když si bereme úvěr (půjčku), platí několik základních pravidel, z nich vybíráme:

- úvěr by měl být pokud možno vždy na pořízení nějaké investice;

- to, co na úvěr pořizujete, by mělo mít trvanlivost alespoň takovou, jaká je doba splácení úvěru.

Brát si úvěr na investice je poměrně jednoduchá otázka u firem, u soukromých osob pro osobní účely je to složitější. Co je vlastně pro mě investice? Je těžší to rozlišit i posoudit. Nákup nemovitosti k bydlení, tedy přiměřeného bytu či domu, se ovšem za klasickou investici považuje. Zpravidla je takový krok spojený s hypotékou. Člověk nebo rodina investují do toho, aby mohli přiměřeným způsobem dobře žít a případně se i patřičně rozrůstat. Dalším takovým typem osobní investice bývá vzdělání. U nás je klasické vzdělání ve školách více méně bez nutnosti dalších doplatků (nad rámec daní, z nichž školství všichni financujeme), tedy tím mějme spíše na mysli různá specializovaná školení nejlépe spojená se získáním nějakého titulu nebo certifikace. Nebo také do toho můžeme zahrnout studia na některé zahraniční škole. Příkladem může být i získání certifikace na daňového poradce nebo osvědčení pro práci s vysokým napětím atd.

Rozeberme si také druhý aspekt, a to životnost oproti době splácení. Když si například pořídíte na úvěr (hypotéku) rodinný domek nebo byt, bude doba splatnosti hypotéky přibližně 20–30 let, kdežto životnost domu nebo bytu bude alespoň 50 let. Tady je hezky vidět, že užitná doba toho, co si na úvěr pořizujete, je mnohem delší než doba splácení úvěru.

Co nám dělají úroky

Nyní se podíváme na to, v jakém stavu jsou úroky z úvěrů. Zde si zkoumání zjednodušíme – není nutné sestavovat historii nabídek na hypotéky od bank, podíváme se na jiné sazby, jež jsou pro úroky z hypoték vodítkem.

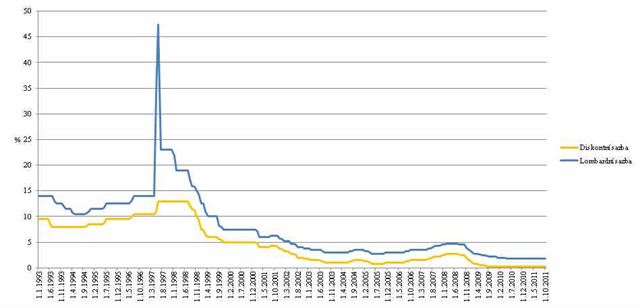

První zastavení uděláme u diskontní a lombardní sazby pro českou korunu (CZK). Diskontní sazba je úrok, za který si komerční banky mohou uložit volné peníze u centrální banky, v našem případě tedy u České národní banky, a lombardní sazba je úrok, za který centrální banka naopak půjčuje komerčním bankám. Čím nižší tyto úroky budou, tím nižší by měly být také úroky z úvěrů, jež poskytují komerční banky svým klientům.

Graf sazeb sestavený podle dat z České národní banky (ČNB) nám ukazuje, že obě sledované sazby jsou nyní na historickém minimu. Téměř už nemají kam klesat, vždyť jsou obě pod úrovní 1% – diskontní je 0,25 procenta a lombardní 0,75 procenta. To by mělo znamenat, že i úroky z úvěrů jsou velmi nízké, ne-li historicky nejnižší.

Další pohled směřuje k sazbě PRIBOR (Prague InterBank Offered Rate) – to je úrok, za který si na mezibankovním trhu půjčují banky mezi sebou. Sazba se určuje pro různou dálku trvání půjčky jedním dnem počínaje a jedním rokem konče. Některé úroky úvěrů se běžně určují jako sazba PRIBORu plus marže banky. Například 3m PRIBOR + 2 % znamená sazbu na mezibankovním trhu při půjčce na tři měsíce plus 2 procentní body. Když banka totiž poskytne úvěr, často si půjčí tuto částku na mezibankovním trhu a připočte si k ní svoji marži.

Graf sestavený pět podle dat ČNB pro roční PRIBOR ukazuje, že i tento úrok je na velmi nízké úrovni.

A do třetice statistika ČNB – ukazuje RPSN (roční procentní sazbu nákladů) u úvěrů poskytovaných bankami občanům na bydlení. Úrok však nutno pro naše účely brát jako orientační, jelikož pro různou dobu fixace úroku bude různá sazba.

Data z grafu už nejsou tolik optimistická jako ve dvou předchozích případech, nicméně i zde můžeme konstatovat, že úroky jsou z historického hlediska na nízké úrovni.

Tedy celkově úroky jsou nyní nízké, a tím pádem by měla být vhodná doba na to si vzít co největší hypotéku s co nejdelší fixací – záleží na tom, co si s bankou vyjednáte.

Ceny nemovitostí se uklidnily

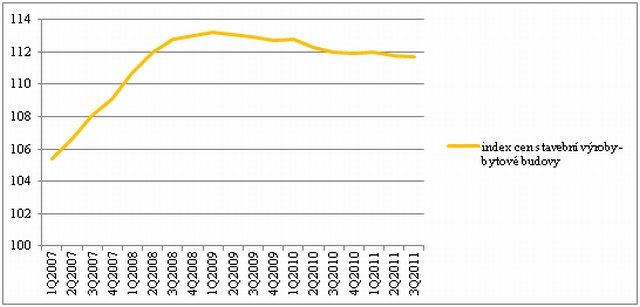

Ještě se orientačně podíváme, co nám dělají ceny nemovitostí. Opět si zkoumání zjednodušíme pohledem do statistik, tentokrát Českého statistického úřadu (ČSÚ). Zde se nám nabízí například index cen stavební výroby, z něhož si vybereme data pro bytové budovy. Index je postaven tak, že průměr roku 2005 se rovná hodnotě 100.

Jak je z čtvrtletních údajů vidět, můžeme orientačně říci, že s cenami se neděje poslední dobou nic převratného. Ne že by index naznačoval významný pokles, nicméně alespoň se spokojme s konstatováním, že ceny nerostou a je tedy poměrně dost času na to si nemovitost v klidu vybrat.

Ovšem je tu faktor, který může s cenami nemovitostí brzy zahýbat – dluhová krize v Evropě, o níž již zcela otevřeně hovoří i čelní představitelé Evropské unie. V době finanční nejistoty se lidí obvykle uchylují k investicím do hmotných statků, kam patří i nemovitosti.

Individuální ceny pochopitelně závisejí pak na konkrétní nemovitosti a lokalitě. V tomto směru si můžete prostudovat podrobnosti v některém specializovaném časopisu, kde naleznete detailní indexy cen vztažené na konkrétní lokality, nebo se poradit s odborníkem na nemovitosti.

Přítel není manžel

Jelikož si tazatelka chce pořídit vlastní bydlení s přítelem, není od věci se také zastavit nad právními aspekty skutečnosti, že z přítele se může, ale nemusí stát manžel. Podle Českého statistického úřadu u nás sňatečnost, hrozné to slovo, v 90. letech výrazně klesla a věk snoubenců stoupl. V roce 2008 dokonce došlo k dalšímu výraznému poklesu sňatečnosti. Mimochodem, když už jsme u toho, teď koncem roku máte malou pravděpodobnost, že ke sňatku dojde – nejvíce svateb je v létě a tento trend posiluje.

Je tu také poloviční pravděpodobnost, že pokud se vezmete, tak se také rozvedete. Rozvodovost od 50. let, kdy byla kolem desíti procent – a dnes se rozvádí každé druhé manželství. Je tedy velmi dobré majetkový aspekt nepodcenit, jelikož jsou známy z praxe různé odstrašující případy.

Není nad to, nechat si takovou věc vysvětlit od odborníka. Advokátka Alena Němcová říká:

Jak o hypotéku požádat

Nyní zmíníme několik praktických zásad, které je dobré dodržet při žádosti o úvěr se zřetelem na to, že v tomto případě jde o hypotéku.

- Jednejte alespoň se dvěma bankami. Soutěž občas dokáže zázraky a může jít o důležitý faktor, který vám pomůže zkrátit dobu zpracování úvěru, nebo vám dokonce úvěr i o něco zlevní. Banky po krizi nemají zrovna přebytek klientů a při získávání jejich přízně se dost snaží. Jednání s více bankami vám také umožní porovnat administrativní požadavky bank, které mohou být nadstandardní (mnohdy jde o přehnanou iniciativu některých úředníků a nikoli o běžný požadavek banky). Zároveň doporučujeme, aby do výběru byla zahrnuta „vaše“ banka, tj. banka, kde máte běžný účet a případně i další finanční produkty – tato banka vás nejlépe zná a v případě dobré historie by měla mít silný zájem vám úvěr poskytnout. Po zvážení nabídek od více bank se pak můžete rozhodnout a jednat jen s tou jedinou. Ideální situací je, když se vám tímto způsobem podaří snížit úrok či jinak zlepšit podmínky u „vlastní“ banky.

- Jednejte přímo s bankou. Tato podmínka zní možná na první poslech podivně, vždyť s kým jiným než s bankou byste měli jednat, že? Finanční instituce však používají celou řadu externích prodejců, kteří se vám mohou představit tak, že to vypadá, jako by byli přímo zaměstnanci banky. Něco podobného lze tvrdit také o různých dalších zprostředkovatelích. Hovoříme-li o hypotéce, není výjimkou, když má realitní agent dohodu s bankou o získání provize a tedy se v hypotéce také sám angažuje. Tito zprostředkovatelé jsou však obchodníci, a nemívají tedy zkušenosti s procesem schvalování úvěru. Navíc je otázkou, jak jsou tito zprostředkovatelé placeni a za co mají přesně provizi – to pak určuje jejich motivaci a jejich chování vůči zákazníkovi (tlačí zákazníka tam, odkud jim plyne nejvyšší provize). Proto je tedy dobré důsledně dbát na to, abyste jednali přímo s pracovníky banky; ti bývají zkušenější a mají lepší znalost vnitřních schvalovacích procesů banky.

- Zkontrolujte si své úvěrové limity. Do celkového úvěrového limitu se vám započítávají i vaše stávající úvěrové limity, které pak ovlivní maximální možnou výši čerpání vašeho nového úvěru. Nehraje v tomto případě roli, zda již schválené úvěrové linky čerpáte či nikoli. Dobrým příkladem budiž kreditní karty. Pokud máte na kreditní kartě limit řekněme 80 tisíc Kč, ale ve skutečnosti kartu používáte na transakce maximálně v objemu 20 tisíc Kč, započítá se vám do celkového úvěrového limitu 80 tisíc Kč. Pokud tedy máte již nějaké úvěrové produkty a nepotřebujete je, je vhodné je omezit nebo rovnou zrušit, aby vám zbytečně neomezovaly limit na hypotéku.

- Vše dokumentujte. Nedejte na ústní sliby a pokud možno vše si zadokumentujte písemně. Zejména prodejní agenti jsou schopni vám slíbit modré z nebe, nicméně realita všedního života je jiná. Neváhejte tedy bance posílat své dotazy a podklady písemně a na ústní sdělení se příliš nespoléhejte. Po dodání podkladů pro úvěr se vždy ptejte, jestli jsou tyto podklady v pořádku, a ujistěte se, že tím jsou požadavky banky splněné.

Tak držíme palce, ať vám to s bydlením, hypotékou i v životě vyjde!

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

8. 12. 2011 16:44, Pppp

Vůbec jste to nepochopil. 30% jsem psal, protože tato hodnota se tady diskutovala. Pointa ale byla jiná. Jde o to, že když vám o nějaké procento zvednou úročení hypotéky, nevykompenzuje se to tím, že vám o stejné procento zvednou plat. Jinak, ještě v roce 1998 byly sazby u KB 12,5-18,5%.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

7. 12. 2011 9:45

Takhle cpete peníze hlavně bance a prvních pět let platíte v podstatě pouze úroky. Když se dívám na účet, tak z toho žádnou radost nemám. Snad bude v budoucnu hospodářský růst (a porostou platy), protože jinak splácím něco co ztrácí hodnotu a děti s mou finanční podporou počítat nemůžou. Budu splácet do 55 a šetřit na důchod budu muset asi potom. Snad ten byt takovou údržbu potřebovat nebude a energie a ostatní náklady se tolik zdražovat taky nebudou. Snad nás není více a pomůže nám rodina, v případě dlouhodobé recese.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (36 komentářů) příspěvků.