Spojené státy musí brzy zkrotit mamutí rozpočtový deficit. Jinak porostou dlouhodobé úrokové sazby a s nimi i cena za hypotékyči firemní úvěry. Sečteno a podtrženo rozjezd ekonomiky z recese by za takových podmínek mohl rychle zamrznout, varoval šéf americké centrální banky FED Ben Bernanke v projevu v Kongresu.

Letos podle odhadů Bílého domu překročí federální rozpočtový deficit 1,8 bilionu dolarů, o rok později by měl spadnout na polovinu. Jenže celkový dluh Spojených států se do té doby vyšplhá na 70 procent HDP, což je nejvyšší hodnota od padesátých let minulého století. Před vypuknutím krize se americký státní dluh pohyboval kolem 40 procent HDP. Šéf FEDu dokonce připustil, že pro zvládnutí deficitu bude třeba zvýšit daně, o čemž zatím vláda nehovoří.

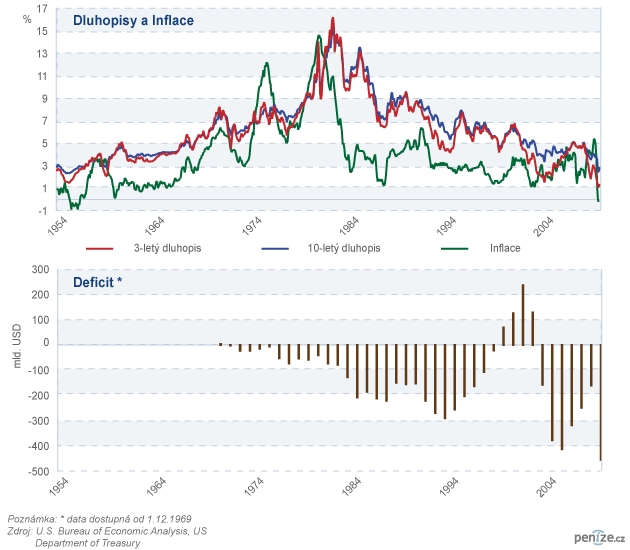

Bernanke tvrdí, že rychlý plán na snížení deficitu je nutný pro uklidnění finančních trhů. Zejména investoři do dluhopisů mohou začít být nervózní. Výnosy dlouhodobých amerických státních dluhopisů v poslední době mírně rostou navzdory urputné snaze FEDu udržet je co nejníž. To může znamenat, že investoři budou po americké vládě požadovat mnohem větší úrok, pokud mají financovat její nadměrné rozpočtové utrácení. Výnosy dlouhodobých amerických dluhopisů jsou přitom pro ekonomiku klíčové. Odvozují se od nich sazby u dlouhodobých úvěrů, například u hypoték či firemních dluhopisů, upozorňuje americký list Wall Street Journal. Čím budou úvěry dražší, tím pomalejší bude oživení americké ekonomiky. To by mohlo zpomalit cestu z recesei v Evropě.

Panují obavy, že čím víc se bude americká vláda zadlužovat, tím větší výnos bude muset investorům nabídnout. Jenže přímá vazba mezi dluhopisovými výnosy a výší deficitu není příliš silná. V minulosti dluhopisové výnosy klesaly, i když se vláda ve velkém zadlužovala, a naopak rostly na přelomu století, kdy hospodařila s přebytkem a dluh snižovala. To je podle expertů způsobené vazbou na hospodářský cyklus. „Vláda se více zadlužuje v době recese či stagnace ekonomiky, kdy je i nízká inflace. Takže investoři nemají příliš důvod požadovat vyšší výnosy,“ říká Jan Vedral, předseda představenstva a hlavní investiční manažer společnosti Conseq.

Jak souvisí výnosy dluhopisů s inflací a deficitem rozpočtu

V nynější situaci bude hodně záležet na tom, jestli pro nové dluhopisy bude i nadále tak silná poptávka jako dosud. Od devadesátých let minulého století například ve velkém nakupovala americké obligace Čína. Ta nyní drží spolu s Japonskem zhruba čtvrtinu amerického veřejného dluhu jako součást svých devizových rezerv. Nad vysokým podílem amerických dluhopisů v čínských rezervách se už letos na jaře pozastavil čínský premiér Wen Ťia-pao. Krátce po něm ovšem přispěchal s uklidněním šéf čínské centrální banky Čou Siao-Čchuan, který prohlásil, že čínské nákupy amerických bondů budou pokračovat.

Ani dostatečná poptávka ovšem nemůže zaručit, že dluhopisové výnosy, a tím i dlouhodobé úrokové sazby neporostou. Klíčové bude, jak se investoři budou bát inflace. Řada analytiků varuje, že nynější utrácení vlády ve spojení s mohutným uvolňováním peněz centrální bankou, způsobí prudký růst inflace. Aby se investorům investice do dluhopisů vyplatila, budou požadovat vyšší výnos, tak jako v minulosti, kdy výnosy dluhopisů v podstatě kopírovaly inflaci. „Proto je třeba, aby se státy po odeznění recese umravnily a ve fiskální expanzi nepokračovaly,“ opakuje Vedral v podstatě to, co vzkázal americkým kongresmanům Bernanke.

FED zatím brzký růst inflace nad úroveň dvou procent, kterou stanovil jako dlouhodobý cíl, neočekává. Do karet mu hraje rostoucí nezaměstnanost a skutečnost, že americké firmy využívají jen část svých kapacit. Nebezpečí podle některých ekonomů citovaných Wall Street Journal hrozí, pokud FED a vláda se budou bát zatáhnout za brzdu, aby nezastavily rozjezd ekonomiky z recese. Tak jako se to stalo v letech 1937 a 1938, kdy předčasné utažení měnové i fiskální politiky uvrhlo Ameriku zpět do recese. Rovněž se může stát, že FED, který nyní kupuje vládní dluhopisy, aby udržel jejich výnosy nízko, bude nakonec tak propojený s vládou, že se mu nepovede rychle peníze nalité do ekonomiky stáhnout zpět.

Určité riziko představují i všudypřítomné zprávy o hrozbě vysoké inflace, upozorňuje Wall Street Journal. Když budou lidé a firmy očekávat, že ceny porostou, budou požadovat vyšší mzdy a zvyšovat ceny. Tím pak sami roztočí inflační spirálu. Právě očekávaní firem a domácností se přitom dá velmi obtížně ovlivnit, což Bernanke ví, a nejspíš i proto s nynějším varováním vyrukoval.

Nakolik varování myslí vážně, bude moci ukázat už na konci června. To by FED měl rozhodnout, zda bude i nadále kupovat státní dluhopisy. Nynější program těchto nákupů v celkové hodnotě 300 miliard dolarů skončí v září. Pokud centrální banka přistoupí na to, že bude i dál financovat vládní dluh, mohla by tím investorům vzkázat, že vyšší deficity podporuje. A ti by se pak mohli oprávněně začít bát inflace a tlačit úrokové sazby vzhůru.

Věříte, že se americké centrální bance podaří včas stáhnout peníze z oběhu, a zabránit tím inflaci? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 6. 2009 14:50, Bouček Antonín

Dobře, tak například US Steel, podnik s největší tržní kapitalizací v roce 1901, stál v tu dobu jednu miliardu dolarů, což je po po přepočtu dle kurzu 20,67 USD za jednu trojskou unci (standard definovaný v roce 1837 a platný do roku 1934) 48,4 milionů trojských uncí zlata. Dneska je tržní kapitalizace stejného podniku 5 098 mld. USD, což je při spotové ceně zlata 976,29 USD za za jednu trojskou unci 5,22 milionů trojských uncí zlata. V přepočtu na zlato tedy podnik ztratil 90% své tržní hodnoty. A to je na tom ještě dobře, New York Central Railway, hvězda amerických portfolií začátku 20. století, už neexistuje, neb zkrachovala (společně s celou řadou dalších železničních společností) v rámci krachu Penn Central v červnu 1970. A to jsou stabilní Spojené státy! Kde jsou ruské, čínské, rakousko-uherské akcie z roku 1913?

Pokud jde o cizí měny, německá marka, ruský rubl, turecká libra a rakouský zlatý byly po první světové válce devalvovány k nule, velmi podobný osud měl japonský jen po druhé světové válce. Francouzský frank ztratil 99,60% hodnoty do roku 1960 (a pak ještě víc). Čínský tael už neexistuje. Pouze pro zajímavost - historicky nejtvrdší měna od roku 1900 je švýcarský frank, který má také v průměru nejnižší míru inflace a nejúspěšnější dluhopisy. Nejúspěšnější akciový trh má od roku 1900 Austrálie.

Pokud se bavíte o skutečně dlouhodobé výnosnosti něčeho, byl bych mimořádně opatrný. Ve srovnání s většinou ostatních měn je americký dolar historicky velmi tvrdá měna a Federální rezervní systém poměrně úspěšná instituce.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (12 komentářů) příspěvků.