"Před volbami se zákonodárci odvázali a přijali pár nových zákonů," píší ekonomové České spořitelny ve svém posledním čtvrtletníku "Ekonomika pod lupou" a vysvětlují, přoč nás těchto "pár zákonů" dostane do problémů. Přečtěte si, co spočítali.

Zvýšené rodičovského příspěvku na průměrných 7 600 Kč přijde stát na cca 15 mld. Kč. K tomu připočtěme porodné, příspěvek na bydlení (jako kompenzace za deregulace nájemného, cca 3 mld. Kč), "pastelkovné" a vyšší náklady za sociální služby. (Více si o těchto navýšeních můžete přečíst v článku Sociální dávky plné změn: předvolební pomoc rodinám s dětmi, pozn. red.) Suma sumárum, sociální dávky narostly o cca 25 mld. Kč.

K tomu připočtěme reformu nemocenského pojištění, podle které budou vyplácet prvních 14 dní nemocenské zaměstnavatelé (viz článek Zemětřesení v systému dávek sociální péče: nemocenská na účet zaměstnavatele, pozn. red.) a za "odměnu" budou méně platit do státního rozpočtu. Výsledkem je výpadek na straně příjmů ve výši 15 mld. Kč.

Dalšími neopomenutelnými závazky státu jsou nejpozději příští rok zaplacená garance za ČNB (18 mld. Kč), dále také růst mezd ve státním sektoru (10 mld. Kč) a platby za zdravotní pojištění (10 mld. Kč).

Kolik to bude všechno stát?

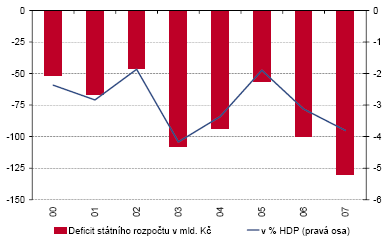

Pokud by se nic nezměnilo, dosáhl by deficit v příštím roce 170 mld. Kč, tedy 5 % HDP. To už je pořádná částka, které se mnozí zalekli. A tak začaly padat návrhy, jak saldo snížit.

Bohužel návrhy, které neřeší strukturální problémy státních financí. Jde o převedení splátky ČNB z příštího roku do letošního (18 mld. Kč). Dále pak o zvýšení spotřební daně z cigaret, která by měla do státní pokladny přinést navíc 10 mld. Kč. Další úvahy se opírají o odložení platnosti zákona o nemocenském pojištění či rozložení jeho účinku do několika let (max. 15 mld. Kč).

Nemyslíme si, že vláda, ať už jakákoliv, zruší či odloží platnost sociálních zákonů v atmosféře očekávání předčasných voleb. Předpokládáme tudíž deficit státních financí v příštím roce ve výši zhruba 130 mld. Kč (4,1 % HDP).

Deficit státního rozpočtu

Utrácíme moc?

Dobrou otázkou může být: je špatně, že máme deficit? Zcela jistě neplatí, že deficit je obecně špatný. Jsou ale deficity dobré a deficity špatné.

Deficit, který plní stabilizační funkci a který reaguje na ekonomické šoky, lze považovat za ospravedlnitelný. Pokud tedy patříte do obce keynesiánců. V ekonomické terminologii se nazývá tento schodek schodkem cyklickým. V situaci, kdy je ekonomika v recesi, deficit roste. Naopak v situaci, kdy se ekonomika přehřívá, státní finance se překlopí do přebytku. Důležitou vlastností cyklického salda je, že v obdobích ekonomické expanze je v přebytku, a tudíž si šetří na horší časy, kdy se státní finance dostanou do deficitu.

Stabilizační funkce státního rozpočtu v našich podmínkách nabude na důležitosti přijetím eura (profil, názory), kdy ztratíme jeden ze stabilizačních nástrojů hospodářské politiky – měnovou politiku. Úrokové sazby bude určovat ECB z Frankfurtu jednotně pro celou eurozónu. Státní rozpočet by tudíž měl být schopen pružně reagovat na vývoj ekonomiky.

Pak je samozřejmě i deficit špatný. Takový, který se nijak nemění s ekonomickým cyklem. A nedokáže na sebe vydělat a své financování shání zadlužováním se.

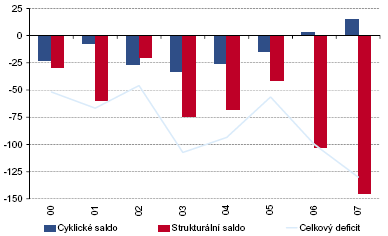

145 miliard "špatného" deficitu

Následující obrázek ukazuje, jak si na tom stojí ČR. Z hlediska cyklu je nyní ekonomický růst přibližně v rovnováze a příští rok začne ekonomika podle našich odhadů vykazovat známky přehřívání. Námi odhadnuté cyklické saldo je tedy nyní zhruba na nule a příští rok vykáže přebytek zhruba 15 mld. Kč.

Ve skutečnosti ovšem deficit letos dosáhne cca 100 mld. a pro příští čekáme 130 mld. To znamená, že strukturální saldo se zhoršuje: z loňských 40 mld. Kč na letošní 100 mld. A příští rok bude ještě hůře: 145 mld. Kč.

Cyklický a strukturální deficit

A kdo bude platit?

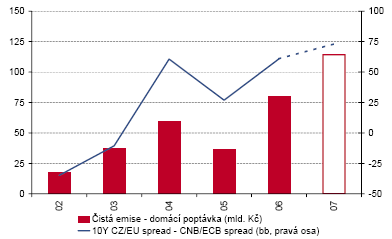

Vyšší deficit bude profinancován emisí dluhopisů. Příští rok bude splatných 43 mld. Kč starých dluhopisů. Očekáváme tudíž, že na domácím trhu stát umístí cca 160 mld. Kč (tzv. hrubá emise). Zároveň předpokládáme, že mimo to bude stát emitovat eurobondy, řádově ve výši 1 mld. eur (konverze do korun bude provedena přes ČNB, tedy bez kurzových dopadů).

Nabídka státních dluhopisů na domácím trhu se tak zvýší o 120 mld. Kč (čistá emise = hrubá emise – splatné dluhopisy). Abychom zhodnotili dopad na výnosy dluhopisů, a tudíž i na náklady financování, musíme vedle nabídky odhadnout i poptávku po dluhopisech.

Domácí poptávku tvoří nový objem prostředků stavebních spořitelen, penzijních fondů, podílových fondů, pojišťoven a bank investovaných do vládních dluhopisů, který vyplývá z růstu depozit, úvěrů a předpokládané emise HZL. Důležitým závěrem je, že vysoký růst úvěrů snižuje objem volných prostředků finančních institucí, které by jinak mohly být investovány do dluhopisů.

Obrázek ukazuje, že pokles domácí poptávky spolu s růstem čisté emise povede k růstu "převisu nabídky" na trhu, což bude tlačit na růst relativního spreadu mezi sazbami v ČR a EU12. Relativní spread zachycujeme rozdílem mezi sklony české a EU12 křivky (10Y CZ/EU mínus CNB/ECB spreadem). Naše prognóza tak ukazuje, že v příštím roce poroste dlouhý konec výnosové křivky o 40 b.b. na 4,3 %.

Růst prémie může snížit vyšší poptávka zahraničních investorů a/nebo vyšší emise eurobondů.

Převis nabídky dluhopisů (mld. Kč) a relativní spread (pb)

Článek napsali ekonomové České spořitelny pro čtvrtletník skupiny ČS "Ekonomika pod lupou (4. čtvrtletí 2006)", redakčně upraveno.

| Dluhopisy na Peníze.CZ |

|

Ptáte se, co jsou dluhopisy a jak do nich investovat? Navštivte naši Univerzitu Peníze.CZ, kurz Dluhopisy. Dozvíte se nejen základní informace o těchto cenných papírech, přečtete si také třeba o členění dluhopisů, chování cen dluhopisů nebo o úvěrovém ratingu dluhopisů.

Profily českých obligací, aktuální kurzy a další potřebné informace, naleznete v této sekci. O každém dluhopisu se dozvíte základní údaje a aktuálné hodnoty, viz následující příklad:

Vyzkoušet můžete také náš test z investování do dluhopisů! |

Jak vysoký bude letos a příští rok deficit podle vašich odhadů? Změní se některé "štědré" zákony ještě před předčasnými volbami? Utrácíme moc?