Věková struktura obyvatel, stejně jako demografický vývoj, jsou aspekty, které mají vliv na vývoj finančních trhů. Již dnes můžeme podle předpokládaného demografického vývoje s určitou pravděpodobností předpovědět, jakým směrem se mohou přesouvat prostředky v rámci jednotlivých třídy aktiv v roce 2020 nebo v roce 2050. Důvod je ten, že demografický vývoj a jeho struktura má dlouhodobé trendy, které se dají předem odhadnout a které se za normálních okolností nezmění. Jinými slovy, jestliže víme, kolik je v dnešní době školou povinných studentů a dětí, lehce odvodíme, kolik bude v budoucnu výdělečně činných osob vzhledem k předpokládanému počtu všech obyvatel. Nebo vezmeme- li to z druhé strany, víme-li, kolik je dnes výdělečně činných, máme vlastně budoucí počet lidí v důchodovém věku. Pravděpodobnost, že se trend z nějakých příčin vychýlí, je velmi malá, ale přesto existuje. Stále je totiž nutné počítat s možnými přírodními nebo jinými katastrofami, jako jsou například válečné konflikty, které mohou trend vývoje nepředvídaně změnit.

| Tabulka 1: Země s nejnižší porodností |

| 1980 |

1990 |

2000 |

| Německo 1,45 |

Itálie 1,33 |

Arménie 1,11 |

| Dánsko 1,55 |

Španělsko 1,36 |

Česká republika 1,14 |

| Švýcarsko 1,55 |

Řecko 1,39 |

Rusko 1,21 |

| Nizozemí 1,6 |

Německo 1,5 |

Německo 1,22 |

| Finsko 1,63 |

Rakousko 1,45 |

Španělsko 1,24 |

| Zdroj dat: Council of Europe, BiB |

Německo, příklad za celou Evropu

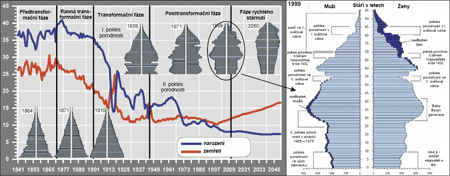

Dlouhodobý demografický trend v Evropě si můžeme ukázat na příkladu Německa. Graf níže (pro jeho zvětšení na něj klikněte) znázorňuje demografické změny v období mezi roky 1841 a 2050. Křivky ukazují počet narozených a zemřelých osob na 1 000 obyvatel a postranní grafy dokládají věkovou skladbu obyvatel ve vybraných letech. Celé období se dělí do pěti fází. První z nich je předtransformační fáze, kdy se počty narozených i zemřelých pohybovaly na vysokých a nekontrolovatelných úrovních, přičemž porodnost byla vyšší než úmrtnost a počet obyvatel rostl. Během druhé ranné transformační fáze začíná počet úmrtí klesat, zatímco porodnost se výrazně nemění a počet obyvatel proto roste rychleji. Ve třetí transformační fázi začíná klesat i počet nově narozených, ale stále ještě pomaleji než úmrtí. Čtvrtá fáze je fází zlomu, porodnost klesá pod úmrtnost, a tím dochází i k poklesu počtu obyvatel. Stabilizace úmrtnosti během třetí a čtvrté fáze je způsobeno především velkým pokrokem v oblasti zdravotnictví a zvýšením věkové hranice úmrtnosti. Konečně pátá fáze rychlého stárnutí, před kterou se právě nacházíme, by měla znamenat zvýšení počtu úmrtí nad počty nově narozených.

|

| Větší obrázek zobrazíte kliknutím na náhled

|

Na vedlejších grafech je vidět minulá a předpokládaná budoucí věková skladba obyvatel a přesun velkého podílu mladých lidí v letech 1864 - 1910 do oblasti středního věku 1939 - 1999 až k celkovému obratu v roce 2050, kdy bude daleko větší podíl starších lidí z celkového počtu obyvatel. V grafu je navíc rozebrána věková skladba v roce 1999, kde jsou znázorněny historické milníky a jejich vlivy na strukturu.

Předpoklad budoucího vývoje počtu obyvatel v Německu počítá se třemi variantami poklesu současného stavu. Počet obyvatel by se měl v roce 2050 pohybovat v rozmezí 67 - 81 milióny obyvatel, když současný stav činí 82,5 miliónu a zároveň by se měl zdvojnásobit počet lidí starších 65 let. Varianta 1 počítá s tím, že počet obyvatel v Německu bude dále růst až do roku 2024 a následně dojde k mírnému poklesu k hranici 81 milónu. Důvodem bude vysoký počet přistěhovalců (až 300 tisíc za rok) a prodlužování délky života. Druhá varianta počítá s menším počtem přistěhovalců a jen mírným růstem délky života. V tomto případě by mělo v roce 2050 dojít k poklesu obyvatel na 75 miliónů. Třetí varianta je nejradikálnější a počítá s úbytkem obyvatel až k hranici 67 miliónů.

Německo můžeme brát jako názornou ukázku, podobný vývoj se dá předpokládat u většiny vyspělých evropských států nebo například v Japonsku. Zcela opačný vývoj ale můžeme očekávat například v USA nebo v rozvíjejících se zemích. Americký demografický vývoj by měl být v následujících letech velmi pozitivní. Míra porodnosti 2,1 dítěte na jednu matku společně s 1 miliónem přistěhovalců ročně by měly zajistit růst počtu obyvatel (aktuální stav 292 miliónů) na 350 miliónů v roce 2025 a více než 400 miliónů v roce 2050.

Problém stárnutí obyvatel

S problémem stárnutí obyvatel se nejčastěji setkáváme v souvislosti s důchodovým systémem a jeho reformami. Většina evropských států si je budoucího nedostatku výdělečně činných osob dobře vědoma a proto se snaží situaci řešit již nyní. Právě profinancování budoucích peněžních toků osobám v důchodovém věku by mělo podpořit roli finančních trhů. Již dnes je totiž jasné, že současný způsob financování důchodů je nedostačující a v budoucnu by hrozil jeho kolaps. Existuje několik možných způsobů, jak vzniklou situaci řešit, ale každý z nich počítá alespoň částečně s tím, že se lidé budou muset již v produktivním věku na důchod částečně zajistit sami.

Vedle "sociální" složky důchodu vznikne tedy další povinná "soukromá" složka, která bude sloužit k určitému dofinancování. Tuto složku mohou tvořit například investice do penzijního připojištění, případně jiné formy zhodnocování prostředků, kterou uzákoní stát. Je tedy zřejmé, že budou vznikat nové velké objemy finančních prostředků, které bude nutné v čase zhodnocovat. Z tohoto pohledu mají tedy finanční trhy před sebou skvělou budoucnost a investiční společnosti se mohou těšit již dnes. Podle výzkumu německého institutu ZEW (Zentrum für Europäische Wirtschaftsforschung) se právě soukromé spoření na stáří v příštích 15 letech významně postará o příliv kapitálu na finanční trhy. Ze studie také vyplynulo, že investoři, kteří spoří na stáří, se budou orientovat více na rizikovější investice než tomu bylo doposud.

Druhá strana mince

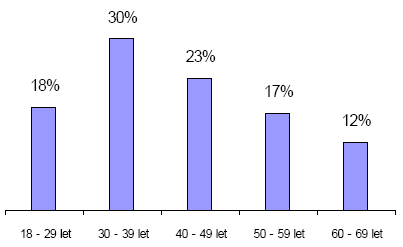

Posílení pozice finančních trhů v příštích 15 letech z důvodu povinného soukromého spoření na stáří je jen jednou stranou mince. Dlouhodobě budou však mít na trhy vliv dva základní faktory. Jednak je to úbytek počtu obyvatel a druhým aspektem je stárnutí obyvatel. Proto se očekává, že za 25 let prudce poklesne poptávka domácností po investičních službách. Teorie je založena na tom, že v období let 2020 a 2030 půjde do důchodu tzv. "baby boom" generace a dojde k prudkým výprodejům všech typů investičních aktiv a prostředky budou soustředěny spíše na spotřebu. Na finančních trzích převládne nabídka nad poptávkou a cenné papíry se dostanou pod prodejní tlak. Nejvíce ohroženy budou akcie jako nejrizikovější typy aktiv. Starším občanům se totiž zkracuje investiční horizont z důvodu brzké potřeby finančních prostředků. Stárnutí obyvatel tedy bude znamenat přesun prostředků z akcií do dluhopisů a peněžního trhu, případně úplného vybírání prostředků. Tyto silné výprodeje evropských a japonských investorů mohou srazit kurzy akcií nejen v těchto regionech ale celosvětově. Věková struktura investorů do podílových fondů v Německu (následující graf) jasně naznačuje, které věkové skupiny tvoří největší podíly. V případě stárnutí obyvatel se tedy absolutní počet investorů bude snižovat.

Ne všichni zastávají stejný názor. Například výzkum institutu ZEW vyzněl pro budoucí vývoj trhů pozitivně. 80 % dotázaných respondentů se sice domnívá, že v budoucnu dojde k poklesu investic v přepočtu na jednoho občana, přesto je ale více než polovina toho názoru, že objem úspor na osobu zůstane stále ještě v pozitivním intervalu. Na vrcholu demografické krize v roce 2030 očekávají dotázaní experti mírně negativní dopad na kurzy akcií, ale rozhodně by nemělo dojít k poklesům na dluhopisovém trhu. Pomoci by měla globalizace a otevírání nových trhů především v rozvíjejících se zemích. Sází se především na Asii, která by měla v budoucnu nahradit výpadek v Evropě.

Specifickou třídou aktiv, která bude také výrazně reagovat na demografické změny, jsou nemovitosti. Pokles počtu obyvatel bude logicky znamenat nižší poptávku po bydlení, a tím vzroste tlak na pokles cen. Zde je však podstatné, která z předpokládaných variant poklesu počtu obyvatel nastane a zároveň je nutné odlišit rodinné bydlení od kancelářských prostor. Jestliže by se vyplnily optimistické scénáře (vezmeme-li opět případ Německa) a k žádnému drastickému poklesu obyvatel nedošlo, poptávka po nemovitostech by do roku 2030 vzrostla asi o 14 % proti roku 2000. Potom by vzhledem k poklesu obyvatel začala poptávka po nemovitostech sice klesat, ale v roce 2050 by byla stále o 9 % nad úrovní roku 2000. Když by se však naplnil pesimistický scénář a počet obyvatel by poklesl až k hranici 67 miliónů, v roce 2030 by poptávka po nemovitostech vzrostla ještě zhruba o 5 %, ale v roce 2050 byl byla již 5 % pod úrovní roku 2000. U kancelářských prostor by měl být vliv ještě silnější, protože zde budou působit negativně oba aspekty, jak úbytek obyvatel, tak stárnutí, čímž bude počet obyvatel v aktivním věku klesat rychleji. Oproti tomu v USA a rozvíjejících se zemích bude situace daleko příznivější a dojde spíše k nárůstu poptávky po nemovitostech.

Demografické změny nebudou působit jen na finanční trhy, ale i na ekonomiku jako celek. Pokles počtu obyvatel ovlivní příjmovou stránku státních rozpočtů a zároveň zbrzdí ekonomický růst. Studie zabývající se demografickými změnami a vlivy na ekonomiku prokázaly, že v případě nejhoršího scénáře úbytku obyvatel by od roku 2020 mohl začít hrubý domácí produkt Německa klesat. To by nepřímo ovlivnilo i finanční trhy. V případě, že by Německo dobře zvládlo zavedení reforem, nemusel by mít pokles počtu obyvatel žádný vážný vliv a růst HDP by se pohyboval dále na úrovních kolem 1,5 %.

Česká republika

I u nás se dá očekávat velmi podobný vývoj jako v Německu. Z krátkodobého hlediska sice nebude tento zvrat tak rychlý jako v západní Evropě, protože většina volných finančních prostředků českého obyvatelstva se stále nachází na běžných účtech, ale z dlouhodobého pohledu, kdy předpokládáme zvýšení zájmu o investiční produkty je situace identická. Předpoklad je takový, že v období, kdy bude vrcholit demografická krize, již bude většina volných finančních prostředků soustředěna v investičních aktivech, stejně jako je tomu ve vyspělejší Evropě. Úbytek obyvatel a změna věkové struktury, budou tedy i u nás na finanční trhy působit negativně. V krátkodobém výhledu ale dojde nejdříve paradoxně k tomu, že menší objem investorů bude vytvářet větší objem finančních prostředků plynoucích na kapitálové trhy a poroste tedy objem prostředků v investicích na jednoho obyvatele. Podle výzkumu FEFSI má stále Česká republika ve srovnání s ostatními západoevropskými státy obrovský potenciál v prostředcích v hotovosti a na běžných účtech, které dosahují objemu až 78 %. Ostatní evropské státy mají podíl volných prostředků na účtech v rozmezí od 20 % do 40 %. Česká republika však není v tomto ohledu sama. Stejné problémy s nedůvěrou k možnostem zhodnocování finančních prostředků prostřednictvím různých typů aktiv mají i ostatní země východní Evropy. Můžeme předpokládat, že bude trvat ještě řadu let, než se investování stane v našich podmínkách běžnou součástí života.

Převzato z časopisu FOND SHOP.

Jaký vývoj očekáváte u nás? Jak se bude vyvíjet počet obvyvatel v Evropě a v ČR?

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 6. 2005 12:51, Chains

Teda napsat Švýcarsko s měkkým "í" to uz chce žaludek..:o)

Příspěvek s nejvíce zápornými hlasy

3. 6. 2005 8:58, Jirka

Do jisté míry s Vámi souhlasím. Lidé si některé věci nedokážou odepřít. Je však nutno brát v úvahu jeden podstatný rozdíl. Pořídíte-li si auto a zjistíte, že jej ekonomicky neutáhnete, můžete ho prostě prodat, utržit peníz a ještě ušetřit za povinné ručení, technickou, emise, opravy atd. Pořídíte-li si však dítě, musíte zatnout zuby a vydržet to skoro 20 let, než se té přítěže zbavíte. Nelze se pak divit lidem, kteří umí počítat a nejsou dost bohatí, že se jim do dětí nechce. Řada z těch bohatých zase nemá čas na výchovu dětí, protože dělají kariéru.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (18 komentářů) příspěvků.