Na začátku roku 2008 se lidé starší 65 let podíleli 15 procenty na celkovém počtu 10,38 milionů občanů České republiky. V roce 2050 bude tento podíl podle demografů dvojnásobný. Organizace spojených národů (OSN) odhaduje pro rozvinuté země v průměru podobný podíl starých lidí na populaci, tedy zhruba třetinu. Stárne i rozvojový svět. Tento nový trend, s kterým zatím lidstvo nemá zkušenosti, bude útočit na finanční trhy i na finance státních rozpočtů.

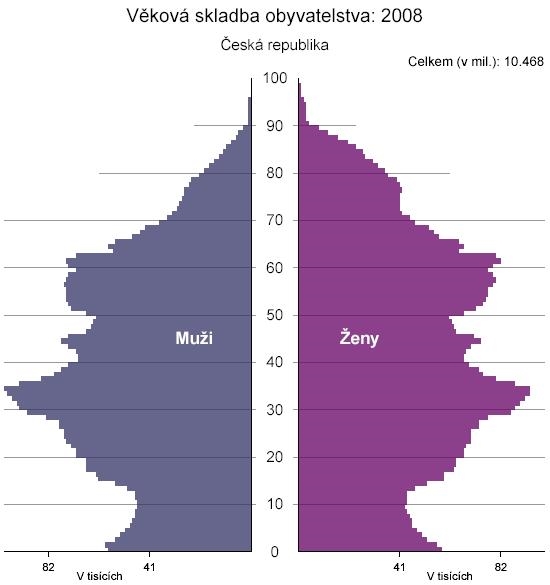

Zdroj: ČSÚ

Poznámka: Z grafu je patrné, že nejsilnější ročníky jsou dnešní třicátníci a šedesátníci. Naopak nejslabšími ročníky jsou dnes děti kolem deseti let.

Ohromné rozpočtové stimuly vlád na podporu ekonomik proti recesibudou podle Mezinárodního měnového fondu (MMF) představovat zhruba 10krát nižší zatížení státních rozpočtů, než jaká je současná hodnota výdajů, kterým budou muset státy čelit v souvislosti se stárnutím v následujících čtyřiceti letech. Průměrný věk obyvatelstva planety se navíc v této době bude podle odhadů i nadále ještě zvyšovat. I proto se vyspělé státy snaží zachránit reformováním penzijních systémů a přenést co největší část starosti o vlastní důchod na bedra jednotlivců. „Jedna generace pracovníků by musela platit stejně tak za sebe, i za generaci rodičů,“ píše týdeník The Economist o úskalích, která by nastala, pokud by se reformu přechodu ze státního na soukromý systém financování důchodůněkdo pokusil učinit okamžitě.

„Pro finanční trh představuje stárnoucí populace nebezpečí ve střednědobém až dlouhodobém horizontu,“ tvrdí Vítězslav Babický, ředitel odboru analýz finančního trhu České národní banky (ČNB), a dodává „Demografická struktura (věkové složení obyvatelstva, pozn.red.) bude tlačit na výběry úspor za účelem financování životního cyklu.“ První zkouškou v tomto směru bude pro Českou republiku, jako i pro další státy v Evropě či v Americe, představovat odchod silných poválečných ročníků do penze. V Česku to pak budou ještě i velmi silné ročníky takzvaných „Husákových dětí“, které se narodily v 70. letech.

Jelikož lidé odcházející do důchodu si nemohou příliš volit, kdy a jak budou vybírat peníze, pokud chtějí dodržet dosavadní životní standard. Nejsou už střadatelé. Pokud potřebují peníze na financování svého života v důchodu, úsporymusí vybírat. České banky by se měly umět s tímto vyrovnat, jelikož jejich poměr vkladů k úvěrům je nyní zhruba 130 procent, což ukazuje na silnou pozici bankovního sektoru.

Pokud jsou úspory v peněžních, akciových či penzijních fondech, bude současně existovat na akciových či dluhopisových trzích prodejní tlak. Například pokud si důchodce bude chtít dopřát dovolenou a bude ji chtít financovat z úspor, bude muset prodat své investice, ať už bude situace vhodná k prodeji či nikoli. Ceny cenných papírů by pak mohly mít tendenci začít padat.

Tržní ekonomika funguje jako systém, který vyrábí podle poptávky po zboží, které nelze příliš dlouho skladovat. Není také možné, aby všichni jen spořili či vybírali úspory. Ve zdravé ekonomice proto část lidí spoří na budoucí potřebu a část lidí využívá naspořených prostředků k financování svých potřeb. Tuto odloženou spotřebu umožňují finanční trhy. Pokud by obyvatelé chtěli vlivem věkové struktury jen spořit nebo jen vybírat úspory, mohli by na finančních trzích buď chybět kupci, nebo prodejci. Tímto způsobem mohou silné ročníky ovlivňovat i ekonomický cyklus.

„Globalizace může mít v tomto směru nápravný vliv, dokáže takovéto problémy vyhlazovat. U nás investují investoři ze zahraničí, prodejní tlak ze strany českých subjektů tím tak může být omezen,“ tvrdí Babický. Tlak na výběr úspor například ze strany Husákových dětí může globalizace tedy minimalizovat. Globální populace stárne sice také, ale alespoň nemá ve všech zemích sladěné silné ročníky do stejných období (kromě poválečného boomu).

Nicméně globalizace přináší i špatné trendy, například stádní chování, které může negativně postihnout i lidi, kteří odcházející do penze. Takové situaci, kdy dojde k velkému propadu trhů, čelí třeba obyvatelé Spojených států amerických, kde penzijní fondy utrpěly ztráty v řádech bilionů amerických dolarů.

Na finanční trhy významně zasahuje tedy i demografický vývoj. Pokud lidé chtějí spořit, ceny rostou, pokud chtějí utrácet, ceny klesají. Demografický vliv je například spolu s rozvojem informačních technologií viděn jako jeden z důvodů, proč v 90. letech finanční trhy procházely bezprecedentním růstem. „Myslím, že není možné, aby dlouhodobě akciové trhy generovaly příliš vysoké růsty, které nejsou podloženy růstem reálné ekonomiky,“ tvrdí Babický.

Je třeba si proto uvědomovat, že do budoucna bude stárnoucí populace představovat problém a její vliv bude cítit i na finančních trzích, které se budou muset postupně přizpůsobovat, ať už novými produkty, jakým se snaží například být fondy životního cyklu, či novými tempy růstu trhů. „Pro ekonomiku je nejlepší , aby každý řešil svoji situaci individuálně, a zaměřoval se na svá individuální rizika. Rozmanitější chování investorů prospívá finančnímu trhu“ tvrdí Babický.

Stádní chování způsobené lidskou povahou nebo odchodem silných ročníků do penze, ať už na národní či na globální úrovni, bude vzhledem k často nedostatečnému vzdělání lidí v oblasti financítaké způsobovat, že „plout proti proudu“, jak radí mnohé knihy a úspěšní investoři, nebude jednoduché.

Zajišťujete se nějak na stáří, nebo si myslíte, že so o Vás stát postará? Podělte se o názor.

Sdílejte článek, než ho smažem