Bankovní odvětví je citlivé na hospodářský cyklus. Jelikož je jeho hlavní byznys v poskytování úvěrů, daří se mu, když ekonomika prosperuje. Lidé mají zájem o úvěry a v drtivé většině případů je také splácejí. Statistika ČNB, která vykonává bankovní dohled a shromažďuje o tomto sektoru údaje, ukazuje až do konce roku 2007 jasný trend zlepšování úvěrových portfolií bank. V listopadu 2007 byl podíl úvěrů, kde nastala situace selhání dlužníka (viz box), na celkových úvěrech 2,61 procenta. Na konci března 2009 podíl stoupl na 3,82 procenta. Nárůst není nijak dramatický, na konci roku 2002 byl tento podíl ještě zhruba 2,5krát vyšší.

„Trend zhoršování platební morálky bude ještě minimálně do konce roku pokračovat a tvorba opravných položek se projeví na zisku bank,“ tvrdí Milan Lávička, analytik Atlantik. Zisky bank by tak podle něj mohl poklesnout o dvacet až čtyřicet procent. „Nicméně vzhledem k rychlému růstu ziskův minulých letech, kdy rostly i o 20 procent ročně, se dá očekávat, že banky budou vykazovat čistý zisk podobný jako v roce 2006.“ Tehdy banky vydělaly dohromady 38 miliard korun.

„Podle našich odhadů by podíl úvěrů v selhání mohl kulminovat v roce 2011 na úrovni 7 až 9 procent,“ tvrdí Marek Hatlapatka, analytik společnosti Cyrrus. Podle statistik ČNB činí průměrná účetní hodnota „špatných“ pohledávek, tedy těch, kdy dlužník neplatí, 45 procent původní hodnoty. Nárůst nesplácených úvěrů o pět procent v příštích dvou letech by tedy pro bankovní sektor představoval zátěž v podobě opravných položek zhruba 50 miliard korun. To je zhruba polovina zisku, který vytvořilo český bankovní sektorza roky 2007 a 2008.

Oprávky musí banky vytvářet ke všem pohledávkám, u nichž je dlužník v prodlení více než devadesát dnů. Čím déle dlužník neplatí, tím větší část úvěru musí banky odepsat.

V minulosti trápily bankovní sektor i větší problémy s úvěry.„Na konci devadesátých let dosahoval podíl úvěrů se selháním na celkových úvěrech hodnot okolo 20 procent. Extrémní čísla z 90. let byla způsobena nezkušeností bank, nízkým stupněm rozvinutosti trhu a samozřejmě také nedostatečným právním rámcem. Od té doby český bankovní sektor ušel značný kus cesty a tato situace tedy nyní již nehrozí,“ tvrdí Hatlapatka.

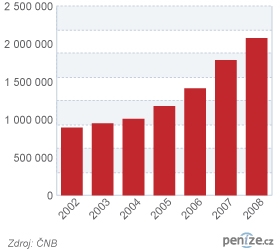

Analytici jsou optimističtí i přes ohromný úvěrový boom, kterým Česká republika prošla v posledních letech. Na konci roku 2005 byl objem úvěrů mírně přes 1,1 bilionu korun. O tři roky později bylo číslo téměř dvojnásobné. Ve prospěch bank nicméně hraje fakt, že velký podíl na trhu mají dlouhodobé hypotéční úvěry, které jsou zajištěné nemovitostí a jejichž míra nesplácení je velmi nízká. „Banky budou mít zájem půjčovat dál, ale budou a již teď jsou opatrnější,“ tvrdí Lávička.

Investor či věřitel banky se může o zdraví „své“ instituce přesvědčit přímo ve výroční zprávě, kde jsou aktiva členěna podle typů úvěrů, jestli se jedná o standardní či tzv. sledované úvěry, nebo jestli pohledávka je více jak 90 dní po splatnosti, a nastalo tedy selhání dlužníka. Hlavně k těmto úvěrům tvoří banky opravné položky. Ve výkaze je možné žádanou informaci najít buď pomocí vyhledávání, nebo u jednotlivých položek výkazu zisků a ztráti v rozvaze jsou čísla příloh, která se k jednotlivým položkám vztahují a dále jejich výpočet rozvíjejí. Opravné položky jsou součástí výkazu zisku a ztrát, zatímco pohledávky a úvěry za klienty vykazuje banka v rozvaze.

Do pololetních výsledků bank se tedy vlivem devadesátidenního zpoždění prvně dostanou údaje z prvního čtvrtletí. Pokud se předpoklady analytiků naplní, bude recese pro banky bolestnou zkušeností, která by je ale neměla citelně zasáhnout.

Sdílejte článek, než ho smažem