Nejprve se ale podívejme, jak úspěšná byla loňská proroctví pro rok 2013:

Předpověď č. 1. Ani v roce 2013 se euro nerozpadne.

Původní komentář: Vylučovat z eurozóny nelze. Dobrovolně vystoupit žádná členská země nechce z obav z nepředvídatelných důsledků. Otázka zodpovězena, případ uzavřen.

Dnešní pohled: Splněno. A žádná změna v roce 2014.

Předpověď č. 2. Také v roce 2013 budou politici strašit rozpadem eurozóny.

Původní komentář: Budou děsit veřejnost a pod příslibem záchrany požadovat více a více pravomocí. Budou slibovat, že centralizace moci a další daně vyřeší problém. Nevyřeší.

Dnešní pohled: Krize eurozóny částečně ustoupila do pozadí – alespoň ve své akutní podobě. Ve skutečnosti se nic podstatného nezměnilo.

Předpověď č. 3. Navzdory silným politickým prohlášením, navzdory veřejným slibům vybudovat evropskou rozpočtovou federaci, tento deklarovaný cíl se neuskuteční. Nejen v roce 2013, ale nikdy.

Dnešní pohled: Nemusím měnit názor z loňska. Jakýkoli systém evropského finančního přerozdělování nad rámec současného unijního rozpočtu by byl financován především Německem. Platební ochota i kapacita největší evropské ekonomiky je sice velká, ale nikoli neomezená. Již nyní je finanční příspěvek Německa do evropské pokladny na hraně snesitelnosti, psal jsem loni. A mohu to zopakovat i letos.

Předpověď č. 4. Úrokové sazby zůstanou nízké.

Původní komentář: … a ČNB? Ta si nemůže dovolit „urvat“ se od světového standardu, neboť její největší starostí je nepřiměřené posilování koruny. ČNB se spíše bude snažit korunu oslabovat. Zvyšování sazeb tedy nepřichází v úvahu.

Dnešní pohled: Že Česká národní půjde až do takového extrému, jakým je nesmyslná a ekonomiku poškozující devalvace, bych nikdy za střízlivého stavu nebyl schopný tušit. Přiznávám prorocký neúspěch. Úrokové sazby nicméně vskutku zůstaly nízké.

Předpověď č. 5. Akcie budou sice kolísat (jako ostatně každým rokem), ale nebude se konat žádný „výprask“.

Původní komentář: … Ať se podíváme na zisky na akcii nebo na dividendové výnosy, akcie nejsou nadhodnocené ani v Americe ani v Evropě. Pokud jde o případný další záchvat evropské krize – zde lze konstatovat, že rozpočtová krize řeckého typu nebude hrozit během nejbližšího roku. Možnou hrozbou je bankovní krize, a to zejména ve Španělsku, ale pro tento případ je přichystán měkce a velkoryse vycpaný finanční polštář.

Dnešní pohled: Byl jsem tehdy příliš krotký. Hlavní akciové indexy získaly během roku přes dvacet procent v dolarech nebo v eurech. V koruně pak ještě více.

Předpověď č. 6. Evropě se nebude dařit nijak skvěle po ekonomické stránce.

Dnešní pohled: Dařilo se Německu a Británii. Evropa jako celek neudělala žádný skvělý výkon.

Proroctví na rok 2014

Akcie (hlavně americké) mohou překvapit směrem nahoru

Koncem roku 2013 nabraly hlavní akciové indexy netušenou dynamiku. Akcie překvapily všechny, včetně vyhlášených optimistů. Překvapily i mě. Tato dynamika se může během roku 2014 změnit v počátek bubliny. Doposud, od konce roku 2008, byly akcie poměrně levné vůči ziskům i vzhledem k objemu peněz v ekonomice. (Řeč je stále o USA.) Trhy akciím dlouhodobě příliš nevěřily kvůli trvajícím obavám z krize.

Tyto obavy však už ztrácejí opodstatnění. Spojené státy jsou z krize dávno venku. Objem investovatelného kapitálu je obrovský a stále roste. Stejně rostou i zisky firem. Zisky amerických podniků vzrostly ve srovnání s předkrizovým obdobím o 61 procent. Kdybychom je srovnávali v období po krizi, vzrostly dokonce o 115 procent! Objem likvidních peněz v USA vzrostl o 38 procent ve srovnání s krizovým zářím 2008. Není důvod, proč by akcie neměly růst.

V jistém okamžiku tyto fundamentální důvody mohou přerůst v mánii až dokonce v bublinu. Ceny akcií pak mohou dosáhnout neskutečných hodnot. Naposledy se tento proces v USA stal během let 1996 až 2000; v Číně vrcholila bublina na podzim roku 2007.

Zdali v roce 2014 nastane bezhlavý „býčí běh“ akcií směrem vzhůru, není samozřejmě garantováno, ale řada předpokladů pro tuto možnost vývoje je splněna.

Německé ekonomice se bude dařit i nadále, zbytek eurozóny se bude spíše jen ploužit

Německá exportní ekonomika je natolik konkurenceschopná, že najde odbytiště kdekoli na světě. Ochabne-li poptávka z Číny, nahradí ji USA. To se vlastně již děje: říjnové statistiky vykázaly rekordní schodek americké obchodní bilance s Německem. O prosperitu Německa netřeba mít obavy.

Jinak je tomu se zbytkem eurozóny, který se zatím nevzpamatoval z krize. Ale i tam lze hovořit o postupném dosahování dna. Ve Španělsku dokonce mírně roste index reálných maloobchodních obratů – o 1,9 procenta meziročně v listopadu. Ve srovnání s březnem 2007 je však Španělsko stále o více než 27 procent níže.

K mírnému obratu k lepšímu v Evropě nedochází ani tak díky „geniálním“ hospodářským politikám, jako spíše vzhledem k prostému faktu, že i nejhlubší propad se musí někde zastavit. Americká Velká deprese dosáhla nejhlubšího bodu po dvou až čtyřech letech (záleží na tom, jaké měřítko použijeme), bylo tedy už hodně načase, aby se Evropa začala postupně sbírat – více než pět let po Lehman Brothers!

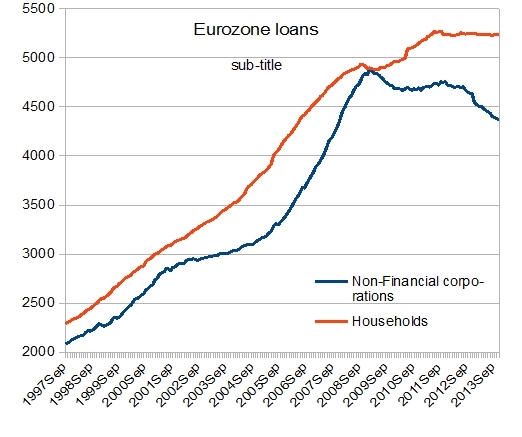

Ovšem pozor, poslední údaje ukazují, že objem úvěrů domácnostem eurozóny stagnuje, zatímco objem podnikových úvěrů dokonce zaznamenává pokračující úvěrovou deflaci. Rok 2014 může možná přinést mírné zlepšení. Ale vzhledem k vysoké daňové a byrokratické zátěži nečekejme žádný mejdan – tím spíše, že objem úvěrů nesignalizuje robustní oživení.

Zejména Francie může mít problémy. Má dnes rekordní nezaměstnanost v celé své historii a řada dalších států Evropské unie je na tom nevalně. Také nesmíme zapomínat, že bankovní úvěry v eurozóně nemají kam růst. Opakování „radostných“ let 2000–2007, kdy ekonomika eurozóny rostla díky rapidní úvěrové tvorbě ve Španělsku, v Irsku a v řadě dalších zemí, nelze očekávat.

Česká ekonomika: krok vpřed, dva kroky vzad

Teoreticky by česká ekonomika měla plout s proudem jako subdodavatel prosperujícího Německa. Pro některé podniky to i zajisté bude platit. Otázkou je, zda to bude stačit na vytažení ekonomiky z vleklé stagnace. Pochybuji o tom. Tyto vlivy nelze vypočítat ani přibližně – zanechte vší naděje, kdož věříte v makroekonomické prognostické modely. Ty nikdy nefungují.

Jediné tvrdé číslo, se kterým lze pracovat, je 27. Týká se minimálního kurzu koruny vůči euru, který se Česká národní banka zavázala udržovat. V současnosti je kurz na hodnotě 27,44. Může i oslabit, ale pravděpodobně neposílí. Rozhodně ne pod 27 korun za euro.

To jinými slovy znamená, že velikost české ekonomiky vyjádřená v eurech poklesne během roku 2014 ve srovnání s rokem 2013. I kdyby se splnily všechny optimistické sliby ČNB, ekonomika se v eurovém vyjádření scvrkne přibližně o dvě procenta ve srovnání s rokem 2013. Jinými slovy, kdyby nebylo devalvace, mohli jsme být během roku 2014 zhruba o deset miliard eur výkonnější – vyjádřeno v hrubém domácím produktu přepočteném na eura.

Odhad českého nominálního HDP na rok 2014 činí 146 miliard eur (se započtením všech údajně blahodárných jevů slibovaných Českou národní bankou a podle jejích vlastních analýz a předpovědí), zatímco v roce 2008 český HDP dosáhl hodnoty 154,3 miliardy eur. Pokrok je pokrok.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 1. 2014 8:42, eďa

Na spekulace bych v roce 2014 určitě nesázel. Spíš bych sázel na zdraví a střízlivost, tedy co budu v příštích krizových desetiletích papat, páč žádné jiné, než krizové roky už nepřijdou a přijít ani nemohou, páč systém je v destrukci, a tedy čím oseju pole a zahrady, kolik chci masíčka ve chlívkách v králikárnách či na dvorcích a lokách nechat volně pobýhat, kejhat, mečet a chrochtat blahem, abych sklidil a měl se dobře a tak přežil ve zdraví a skokojenosti celá ta dlouhá desetiletí oněch krizových let, které nás teprve čekají. Takže sázím na osiva na domácí zvířectvo a už se těším na zvlášť voňavou akcii - grilovanou kejtičku, je ta voní. A nikdo mi ji neukradne.

Příspěvek s nejvíce zápornými hlasy

7. 1. 2014 18:38, hoohoo

plky na entou od Mistra Plkoviče nejplkovatějšího...

V diskuzi je celkem (9 komentářů) příspěvků.