Ve své originální podobě proudí zemní plyn (chemicky složený především z metanu) ze země bez barvy a bez zápachu jako vedlejší produkt těžby ropy. Dlouhá léta se bezúčelně spaloval či naopak pumpoval zpět s cílem zvýšit tlak a vytlačit více ropy. V padesátých letech 20. století se však přišlo na to, že zemní plyn hoří lépe a čistěji než uhlí nebo ropa. Záhy byly položeny první plynovody a domácnosti, průmyslové a chemické podniky ho začaly spalovat k vytápění.

Problémem obchodu se zemním plynem je stálá nerovnováha mezi poptávkou a nabídkou. Ač se plyn těží po celý rok, spotřebovává se především v zimě - od listopadu do března se spálí přes 70 % ročního objemu. Za tím účelem se plyn skladuje v gigantických podzemních zásobnících a s cílem stabilizovat ceny uzavírají velcí spotřebitelé s provozovateli plynovodů dlouhodobé kontrakty. Těžaři ho však plynovodům prodávají na spotovém trhu, kde ceny ovlivňuje momentální poměr nabídky a poptávky a také počasí.

Zemní plyn: mimořádně volatilní a sezónní

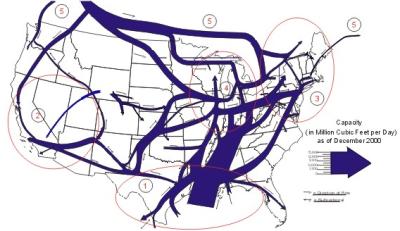

Síť plynovodů, zásobující americký trh se zemním plynem. Čím tlustší čára, tím více plynu plynovodem prochází. Všimněte si, že nejvíce plynu teče z rafinérií v Mexickém zálivu. Až udeří Katrina, bude tato kapacita Spojeným státům scházet.

Síť plynovodů, zásobující americký trh se zemním plynem. Čím tlustší čára, tím více plynu plynovodem prochází. Všimněte si, že nejvíce plynu teče z rafinérií v Mexickém zálivu. Až udeří Katrina, bude tato kapacita Spojeným státům scházet. Teplá zima snižuje spotřebu a tím pádem i cenu, studená zima naopak spotřebu a cenu zvyšuje. V důsledku toho je

cena zemního plynu velmi volatilní a velmi sezónní - zemní plyn s dodáním v červenci či srpnu má jinou cenu než stejná komodita s dodáním v prosinci či v lednu. Ač se

cena zemního plynu v zásadě vyvíjí společně s ropou (korelace je zhruba 60% - dost vysoká na to, aby přilákala arbitražéry),

roční volatilita cen zemního plynu je daleko vyšší - až 40% v porovnání s 30% volatilitou cen ropy.

Jen pro srovnání, 40% roční volatilita znamená, že při očekávaném 10% zhodnocení se může skutečná cena v ročním horizontu s 99% pravděpodobností pohybovat někde mezi +102 % a -82 % původní ceny, což je rozpětí, kterým by mohl projet náklaďák. Právě potřeba překlenout rozpor mezi poměrně stabilní cenou dlouhodobých kontraktů, kterými se zavázali odběratelům, a volatilitou spotových cen, které platili těžařům, vedla provozovatele plynovodů ke zřízení tradingových oddělení a rozvoji obchodů s deriváty na zemní plyn.

Vysoká volatilita cen zemního plynu a především tradingové zisky Enronu přilákaly investiční banky, hedge fondy a další spekulanty.

Jak už to tak bývá, obchodování s futures na zemní plyn tak trochu ztratilo vztah s realitou. Tradeři z Enronu se v okamžiku výčitek svědomí snad ještě mohli utěšovat tím, že jejich obchodování zajišťuje dodávky plynu domácnostem a podnikům po celých Spojených státech.

Hunter věří, že cena plynu půjde vzhůru

Brian Hunter z Amaranth Advisors si však nic takového namlouvat nemohl. Jeho cílem bylo vydělat peníze a domácnosti či podniky mu byly ukradené.

Hunter nebyl blázen, aby do zemního plynu investoval přímo - Amaranth na rozdíl od Enronu nevlastnil ani plynové zásobníky ani plynovody. Místo toho kupoval na zemní plyn futures čili pevné závazky odebrat plyn v budoucnosti. Pochopitelně hedge fond žádný plyn odebírat nechtěl. Předpokládalo se, že v den splatnosti buď žádné futures vlastnit nebude (protože je prodá dříve) anebo jenom vyplatí (či mu bude vyplacen) rozdíl mezi nasmlouvanou a skutečnou tržní cenou.

Brian Hunter věřil, že cena zemního plynu půjde vzhůru. Nebyl však natolik pošetilý, aby držel pouze dlouhou pozici. Při 40% volatilitě by ho mohl náhodný pokles cen smést dřív, než by na jeho slova o růstu cen vůbec došlo. Místo toho investoval do cenových spreadů, tedy rozdílů mezi cenami zemního plynu s dodáním v různých měsících.

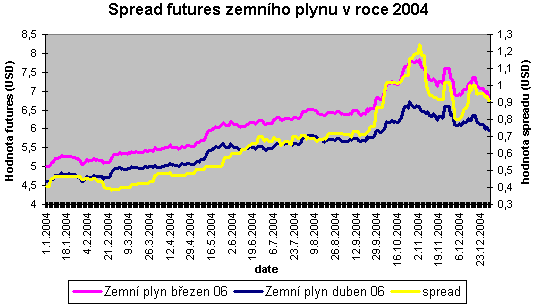

Spread - Vývoj spreadu (žlutá čára, hodnoty vpravo) mezi dodávkou zemního plynu v březnu 2006 a v dubnu 2006 v roce 2004, čili strategie, na které o rok později Brian Hunter postavil svůj obchod.

Jak vydělat na růstu i poklesu ceny?

Vypozoroval například, že cena plynu s dodáním v březnu (kdy se spálí zhruba 11 % roční spotřeby) je vyšší, než cena plynu s dodáním v dubnu (8 % roční spotřeby). Hunter také zjistil, že pokud cena plynu roste, zvyšuje se v průměru cena březnového kontraktu rychleji, než cena kontraktu v dubnu. Trh totiž očekává, že v březnu bude po plynu vyšší poptávka. Pokud však cena plynu klesá, klesá cena březnového kontraktu obvykle pomaleji než ta dubnová. Trh předpokládá, že i když bude stát plyn méně, vyšší březnová poptávka zajistí, že bude stát v březnu relativně více než v dubnu. Volatilita spreadu je přitom pouze 20% čili dvakrát nižší než riziko futures, na kterých byl obchod založen.

Jinými slovy - bez ohledu na to, zda jde cena plynu vzhůru či dolů, plyn v březnu většinou stojí víc než v dubnu. Pro Huntera jako arbitražéra v tu chvíli nebylo nic snadnějšího, než anomálii využít koupí futures na plyn s dodávkou v březnu a současným prodejem futures s dodávkou v dubnu. Pak vydělal v případě, když šla cena vzhůru, a měl by také vydělat, pokud by šla cena dolů.

Spojené státy mají jiné starosti, blíží se Katrina

Hurikán Katrina byl označen za "největší civilní technickou katastrofu v historii USA".

Hurikán Katrina byl označen za "největší civilní technickou katastrofu v historii USA". Neptejte se prosím, jaký měl nákup zemního plynu v březnu s prodejem stejné komodity v dubnu ekonomický smysl, pravděpodobně žádný. Místo, aby Amaranth držel plyn, který někomu dodá či prodá, jeho skutečná pozice se skládala ze spreadů, tedy rozdílů mezi cenami. Pokud se tyto rozdíly zvětšovaly, Amaranth vydělával. Pokud se snižovaly, Amaranth prodělával.

Pro lidi, jejichž domácnosti byly připojené k plynoměrům, těžaře dobývající ze země plyn, anebo operátory plynovodů, sledující tlak plynu v rourách tisíce mil dlouhých, byla Hunterova arbitráž něco tak abstraktního, až to pro ně bylo nepochopitelné. Ovšem jen zdánlivě.

Pokud by Hunterův předpoklad o růstu cen plynu vyšel, Amaranth vydělá milióny a budou to domácnosti a plyn odebírající podniky, které tento zisk v konečném souhrnu zaplatí. Ovšem i kdyby si tuto úměru dokázali odběratelé v USA a vlastně po celém světě představit, nikdo z nich netušil, že se o cenách plynu, který budou platit příští rok v březnu či v dubnu, rozhodne mezi srpnem a říjnem. A i kdyby to tušili, nejspíš by tomu nevěnovali pozornost.

Spojené státy měly totiž úplně jiné starosti a hledáčky televizních kamer byly zaměřeny někam úplně jinam než do tradingové místnosti Amaranthu.

Byl srpen 2005 a hurikánová sezóna v plném proudu. 23. srpna se nad jihovýchodními Bahamami zformovala tropická níže, která dostala číslo 12. Ráno 24. srpna nabyla formy tropické bouře a jako takové jí bylo přiděleno jméno. O den později zesílila v hurikán 1. stupně, zasáhla Floridu a její jméno poprvé obletělo svět. Byla to Katrina.

Pokračování příště...

| Speciál: Jak úspěšně uzavřít daňový rok 2006 |

| Jak vypočítat daň z příjmů za rok 2006 a vyplnit daňové přiznání včetně společného zdanění manželů? Jak uplatnit tzv. výdaje paušálem? Na co si dát pozor, aby vaše peníze dorazily na úřad včas a bez sankcí? Jak se přiznat k dani elektronicky? Jak vyplnit Přehled pro zdravotní pojišťovnu a správu sociálního zabezpečení a jak spočítat výši nových záloh? Kde získat interaktivní formuláře? Odpovědi na tyto a mnohé další daňové otázky naleznete v našem novém speciálu Jak úspěšně uzavřít daňový rok 2006. |

Místo, aby Amaranth držel plyn, který někomu dodá či prodá, jeho skutečná pozice se skládala ze spreadů, tedy rozdílů mezi cenami. Byla to rozumná strategie? Tušíte, co se stalo, když nad Mexický záliv dorazila Katrina a získala na síle?