Tarify IŽP

3. 10. 2006 | Pavel Slavík

Diskuzní fóra na českém internetu byla v minulých dnech doslova zahlcena vyjádřením Miroslava Opálky k situaci důchodového systému ČR. Pan Opálka je poslancem za KSČM a zároveň expertem této strany právě v oblasti důchodů (své stanovisko vložil rovněž do diskuzního fóra www.penize.cz, najdete ho na tomto místě).

Stabilita je pouze zdánlivá

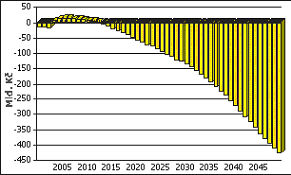

Pokud by byly důchody udržovány v průměrné výši 40 % průměrné mzdy, bylo by to ještě horší - viz graf 1:

Problém je třeba řešit dřív, než bude pozdě

| Využijte naše kalkulačky |

| Zabezpečení v důchodu Předčasný a odložený důchod Individuální kalkulačka stávajícího, NDC a smíšeného systém Kdy do důchodu |

Deficit je prostě bez reformy nevyhnutelný, dříve či později. V této souvislosti je dobré se zmínit o názoru pana Opálky, že prý není korektní dělat prognózu na 100 let. Především: na sto let je zpracován materiál na základě dohody politických stran, tak znělo zadání pro Bezděkovu komisi. Setrvačnost důchodového systému je taková, že prognóza na krátkou dobu nemá smysl. Je potřebná nejméně na 30 až 50 let, jinak se jedná o nezodpovědné hazardování na účet následujících generací.

Pokud by se začal problém penzijního systému řešit až ve chvíli, kdy se dostane do deficitu, bude pozdě. Pak už není jiné řešení než snižovat důchody. V Česku již důchodový systém v deficitu byl, zatím se ale věci řešily účetními triky - přesouváním pojistné sazby z jednoho účtu na druhý. To není možné donekonečna, protože jednoduše není kde brát. Zajímat se o prognózu na deset dvacet let, to je přístup "po nás potopa". Jeho negativní důsledky by pocítili všichni, kteří budou na světě déle než právě tuto dobu.

Lidé by si měli o penězích rozhodovat sami

| Názory politických stran i odborníků |

| Pokud vás zajímá, jak chtějí naši političtí představitelé ozdravit tuzemský penzijní systém a co si o jejich plánech myslí odborníci, podívejte se zde. |

Nejde o "privatizaci veřejných prostředků", ale o soukromé prostředky občanů. O peníze, které nyní povinně odvedou státu, aniž by mohli ovlivnit, co za ně ve skutečnosti v budoucnosti obdrží. To jim prostě nemůže nikdo zaručit. Snížení pojistné sazby má nejen pozitivní dopady na trh práce a další oblasti, ale především umožní občanům, aby si alespoň o části svých peněz rozhodovali sami, bez kurately státu.

Obavy o to, že by fond zkrachoval, jsou celkem zbytečné. Pomineme-li začátky zavádění tržních mechanismů a úplně nově na zelené louce vznikajících peněžních institucí v bývalých komunistických zemích, pak doposud v historii žádný komerční penzijní fond nezkrachoval (na rozdíl od penzijních fondů zaměstnaneckých, levicovému srdci naopak blízkých). Zajímavé je, že levicoví politici vždy zmiňují odstrašující krachy penzijních fondů, přičemž o faktu, že šlo o fondy zaměstnanecké, cudně mlčí.

Kam se poděly přebytky z posledních let?

Že by problém vyřešila stoupající porodnost - oblíbený to argument odpůrců reformy - je nesmysl. Ani současná vyšší porodnost nedosahuje byť jen hodnoty prosté reprodukce, navzdory tomu, že v plodném věku jsou vůbec nejsilnější populační ročníky 70. let. To znamená, že jde o záležitost krátkodobou, po níž bude následovat ještě vyšší pokles porodnosti.

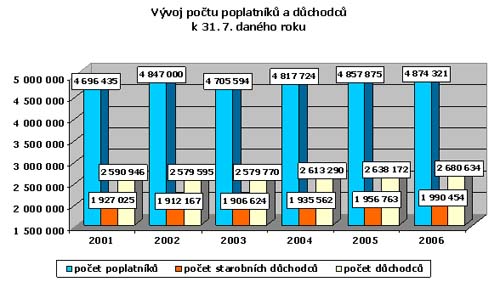

Co se týče důchodového systému, nemá to celkem význam, protože několik tisíc dětí navíc to nezachrání. Následující dva grafy ČSSZ ukazují vývoj počtu poplatníků, důchodců a jejich poměr v procentech. Během následujících desetiletí se bude poměr zhoršovat až téměř k poměru 1:1. Opravdu neveselá vyhlídka.

Zajímavou otázkou je záležitost přebytků. Také bych se zeptala: Kde jsou ty přebytky z posledních let? Podle § 2 zákona o pojistném na sociální zabezpečení mají být vybrané prostředky vedeny na zvláštním účtu. V roce 2004 byl podle MPSV přebytek 8,3 mld., v roce 2005 pak 6,6 mld. Kampak je ministr práce či financí či celá vláda ČSSD zašantročili? Měly by tu být jako rezerva na reformu, to bylo dohodnuto. Proč nejsou na důchodovém účtu peníze ani na proplácení aktuálních důchodů? Proč si musí vláda vždy koncem roku půjčovat od České pošty? Co se s těmi penězi stalo?

| Exekuce majetku: práva exekutora a práva vaše |

| Hrozí vám exekuce? Nebo už vám dokonce exekutor stojí v kuchyni? Přečtěte si, co vám smí a nesmí zabavit. Že dlužník nejste vy? Nevadí, exekutor může sebrat i cizí věci. Chcete vědět, proč tomu tak je a jaká práva máte? Připravili jsme pro vás nový seriál, v jehož rámci vám nabízíme právní i praktické rady jak se zachovat v případě, kdy vám hrozí exekuce nebo již dokonce máte s exekutorem co do činění. Exekuce majetku: práva exekutora a práva vaše. |

Jak hodnotíte současný stav důchodového systému vy? Je podle vás reforma nezbytná?

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 9. 2006 9:00

Se závěrem souhlasím. Ale pokud vím, tak ODS chce, aby byl důchodový účet vyčleněn a aby na něj bylo dobře vidět.

Jinak proč si všichni myslíte, že spása je v rození nových dětí? Ty se rodí již dnes, ale nejčastěji těm rodinám, u kterých se ani moc nepředpokládá, že by nějak významně podíleli na tvrobě HDP. Spíše naopak a lepší to nebude. Jak chcete podporovat jen rození těch "správných" dětí? Tudy vážení cesta nevede.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

25. 9. 2006 8:28, jezevec

Důchody tak jak je známe jsou v podstatě již minulostí.

Systém směřuje k jednotné sociální dávce, která zajistí nejzákladnější přežití ve všech krizových situacích - včetně stáří kdy smrt přijde později než jak si člověk svou strukturou úspor naplánoval. Jinak každej za svý - včetně důchodu a spoření na něj.

V diskuzi je celkem (60 komentářů) příspěvků.