Na začátku roku přinesla penzijní reforma dva nové finanční produkty – důchodové spoření a doplňkové penzijní spoření. Na trhu dohromady působí jedenáct penzijních společností, důchodové fondy druhého pilíře si můžete sjednat u šesti z nich, účastnické fondy třetího pilíře nabízí devět penzijních společností.

Zájem o nové spoření (přesněji o nové investování) na stáří zatím zůstává za očekáváním zainteresovaných, tedy penzijních společností, ale také státu. Zejména pokud jde o důchodové spoření, obávají se lidé politického rizika: z opoziční ČSSD několikrát zaznělo, že až vyhraje příští volby (a čím víc se blíží, tím pravděpodobněji toto vítězství vypadá), druhý pilíř nekompromisně zruší.

Další příčinu vidí penzijní společnosti v nedostatečném povědomí o fungování důchodového spoření. „Malý počet klientů je způsoben celkovou atmosférou ve společnosti a nedostatkem objektivních informací o druhém pilíři. V posledních týdnech ale začíná zájem lidí o tento produkt výrazně narůstat, takže předpokládáme, že počet nových smluv poroste mnohem rychleji než dosud,“ komentuje například současný stav tiskový mluvčí společnosti Allianz Václav Bálek.

Druhý pilíř: jednadvacet tisíc odvážných

Zástupci ministerstva financí odhadovali, že do druhého pilíře vstoupí během letošního roku milion účastníků. Zatím to vypadá, že byli až příliš optimističtí. Penzijní společnosti se při svých odhadech držely víc při zemi, přesto ale i ony tuší, že první rok nepřinese ani tolik klientů, kolik bylo v jejich plánech. „Naše původní analýzy počítaly s tím, že do druhého pilíře vstoupí asi 15 procent práceschopného obyvatelstva, tedy zhruba 750 tisíc lidí. Vzhledem k současné situaci a k politickým rizikům odhaduji, že se může zapojit o něco méně lidí – přibližně 500 tisíc,“ vysvětluje Pavel Jirák, předseda představenstva KB Penzijní společnosti.

Dohromady šest penzijních společností, které nabízejí důchodové spoření, od začátku roku nasbíralo přes 21 tisíc klientů. Jejich pozornost se ale upíná k polovině letošního roku. Lidé starší pětatřiceti let se totiž do konce června musí definitivně rozhodnout, zda se pro důchodové spoření rozhodnou nebo ne. Pak už jim bude druhý pilíř navždy zapovězen.

Dá se očekávat – a minimálně penzijní společnosti očekávají –, že na poslední chvíli se bude podepisovat relativně veliké množství smluv. „Jediná a poslední šance“ – jak se ukázalo na podzim minulého roku, kdy bylo naposledy možné vstoupit do systému penzijního připojištění – totiž táhne. Nutno ale říct, že na rozdíl od penzijního připojištění nebude asi reklamní kampaň na důchodové spoření tak masivní. Pro penzijní společnosti není tak lukrativní, o prodejcích, jejichž provize mají zákonem stanovený poměrně nízký strop, nemluvě.

Nejvíc klientů má po čtvrtroce Penzijní společnost České pojišťovny, která přesvědčila víc lidí než všichni její konkurenti dohromady. Přes dva tisíce klientů mají penzijní společnosti Raiffeisen a České spořitelny. Penzijní společnosti Allianz a ČSOB zaostávají – prozatím se jim ve druhém pilíři nepodařilo získat ani tisíc klientů.

Zdroj: penzijní společnosti

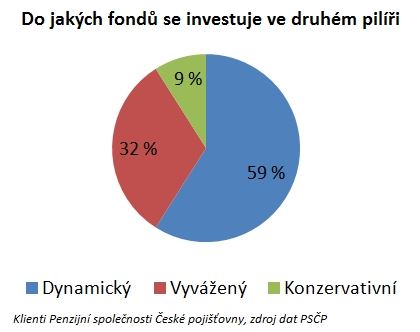

Dynamičtí investoři vedou

Každá penzijní společnost musí ve druhém pilíři nabízet čtyři důchodové fondy s odlišnou investiční strategií, a tedy i mírou rizika. Klienti si tak můžou vybírat mezi fondy státních dluhopisů, konzervativními, vyváženými a dynamickými fondy. Peníze odváděné do druhého pilíře je možné v rámci jedné penzijní společnosti dělit i mezi několik fondů. „Doposud do druhého pilíře vstupovali klienti, kteří mají nadprůměrné povědomí o fungování finančních trhů a mají aktivní zájem o správu svých peněz. Tito klienti vědí, že v dlouhodobém horizontu několika desítek let nemá smysl investovat do konzervativních produktů, a to se projevuje i ve způsobu jejich investování – převládají investice do dynamického a vyváženého fondu,“ říká Tomáš Kofroň, tiskový mluvčí společnosti Raiffeisen. Jeho slova potvrzují i zástupci ostatních penzijních společností, které důchodové fondy nabízejí. „Předpokládáme však, že se poměr bude už v prvním pololetí měnit ve prospěch konzervativnějších fondů. Už jen z toho důvodu, že lidé nad 35 let, pro něž je zajímavější konzervativnější investiční strategie, se mohou do druhého pilíře zapojit nejpozději do poloviny roku,“ myslí Václav Bálek z Allianz Penzijní společnosti.

Třetí pilíř: doplňkové penzijní spoření startuje víc než zvolna

Lidé se zatím nehrnou ani do nově vzniklých účastnických fondů třetího pilíře. Tato novinka zatím zůstává jaksi ve stínu, pozornost na sebe strhává spíš důchodové spoření, vlajková loď penzijní reformy.

O klienty tu bojuje celkem devět penzijních společností. K těm, které nabízejí i důchodové fondy ve druhém pilíři, se přidávají penzijní společnosti Axa, ING a Conseq. Na udělení licence od České národní banky čeká penzijní společnost Aegon.

Penzijní společnost Generali pro změnu jen udržuje své stávající penzijní připojištění, vlastní novinky ve druhém ani třetím pilíři nevyvíjela a jen prodává produkty sesterské České pojišťovny. A s nejvyšší pravděpodobností se pod její křídla uchýlí i se zmiňovaným transformovaným fondem penzijního připojištění. „Produkty pro druhý a třetí pilíř jsou v rámci finanční skupiny (Generali PPF Holding) nabízeny prostřednictvím jedné skupinové penzijní společnosti. Obě penzijní společnosti mají shodného akcionáře, takže se optimalizaci fungování dvou penzijních společností v rámci jedné finanční skupiny uvažuje,“ nevyvrací tuto úvahu tiskový mluvčí Generali Jiří Cívka. Brzké převzetí klientů penzijní společnosti Generali minulý týden potvrdili i zástupci Penzijní společnosti České pojišťovny.

Nejvíc – šest tisíc – klientů pro své účastnické fondy zatím získala opět Penzijní společnost České pojišťovny. Následuje ji Penzijní společnost České spořitelny se čtyřmi tisíci klienty, třetí v pořadí je pak KB Penzijní společnost (3500 klientů). Naopak jen 400 klientů má v účastnických fondech Raiffeisen penzijní společnost, pro kterou jsou však podle slov jejího tiskového mluvčího Tomáše Kofroně fondy třetího pilíře pouze doplňkovým produktem. Conseq penzijní společnost zatím hlásí přes sto klientů, účastnické fondy ale začala nabízet až v průběhu února. „Vzhledem k našemu předpokladu, že významnou část klientů získáme převodem z dnešních transformovaných fondů [penzijního připojištění, pozn. red.], je jasné, že počty nových klientů budou nízké ještě několik měsíců, protože klienti transformovaných fondů musí nejprve přejít do účastnického fondu téže penzijní společnosti a teprve poté přejít k nám, tedy až po uplynutí těchto lhůt lze očekávat větší počty nových smluv,“ vysvětluje Richard Siuda, ředitel prodeje společnosti Conseq. Že bude přechod klientů z transformovaných do účastnických fondů během na dlouhou trať, potvrzují i zástupci ostatních penzijních společností.

Zdroj: penzijní společnosti

Největší lákadlo účastnických fondů? Předdůchod!

Zatímco do důchodových fondů druhého pilíře vstupují především mladší lidé, o účastnické fondy se zajímají spíše starší ročníky. Důvod je přitom jasný – možnost odchodu do předdůchodu. „Mezi prvními zájemci o nový produkt evidujeme zvýšený zájem o oblast předdůchodů, tedy další novinku spuštěnou od nového roku. Někteří klienti s dostatečnou rezervou vytvořenou v rámci penzijního připojištění projevují zájem o přesun těchto prostředků do doplňkového penzijního spoření, aby později podali žádost o výplatu předdůchodu,“ říká Eva Šebestová, manažerka PR a komunikace společnosti AXA. Především z tohoto důvodu si zatím účastníci doplňkového penzijního spoření vybírají většinou konzervativní účastnické fondy. „Jednoznačně největší zájem je o povinný konzervativní fond, pak následují fondy životního cyklu, nejmenší zájem je naopak o účastnický fond světových akcií,“ říká Daniela Velová, tisková mluvčí ING Penzijní společnosti. Investování do nejkonzervativnějších produktů zaznamenávají i v ČSOB penzijní společnosti: „Největší zájem je o konzervativní účastnický fond. Po něm následuje garantovaný účastnický fond,“ potvrzuje Pavla Hávová, mluvčí ČSOB. Nové finanční produkty penzijní reformy přitom měly klientům nabídnout především možnost volby agresivnější investiční strategie, která by přinášela vyšší zhodnocení uložených prostředků, než nabízí klasické penzijko.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

1. 4. 2013 11:32, Vít Suchý

S Bálkem souhlasím v tom, že veřejnost má stále nedostatek objektivních informací o druhém pilíři. Jenže já mám na mysli oproti Bálkovi a jiným manažerům penzijních společností objektivní informace pro klienty v takové podobě, jak to ukládá zák. 426/2011Sb. O důchodovém spoření .

Současná legislativní situace, kdy chybí zmíněným zákonem předepsané prováděcí předpisy , které se týkají zásadních a velmi citlivých témat - komunikace s klienty a sdělování klíčových informací podle § 79,82 a 83 zák.426/2011Sb. - nahrává podvodným praktikám v distribuci důchodových fondů.

Zákon v § 17 stanoví, že každý účastník II.pilíře si bude muset povinně pořídít k výplatě své penze důchodové pojištění, resp. pojištění důchodu ,ale žádná pojišťovna ještě dodnes neuveřejnila konkrétní výpočet nebo kalkulačku, kolik takový důchod bude činit a kolik to klienta bude na nákladech stát !…

Zajímalo by mne tedy, co konkrétního a nezavádějícího sdělují prodejci fondů - třeba zrovna ti, kteří jsou navázáni na Bálkovu Allianz - svým klientům na téma výplaty jejich penzí.

Různé kalkulačky finančně poradenských firem a i MPSV nejsou totiž nic jiného, než jen kombinace úvah a předpokladů, nic víc…

Jednoduše shrnuto se distribuce dnes chová stylem – hlavně podepište, na nic se moc neptejte, ono to prostě na konci nějak dopadne…

Nejsem si jistý, zda situace, kdy se podpisem smlouvy klient II. pilíře zaváže na desítky let bez možnosti použití opravného prostředku a bez možnosti vypovězení smlouvy až do dovršení státem určeného důchodového věku posílat 5% ze své hrubé mzdy penzijní společnosti a přitom na druhé straně žádná penzijní společnost není schopna před podpisem smlouvy klientovi předvést konkrétní výpočet jeho doživotní penze na základě existence konkrétní nabídky nějaké životní pojišťovny - není dokonce porušením ústavního práva každého občana ČR.

Osobně se domnívám, že vzhledem k uvedeným zásadním legislativním chybám by měla být reforma pozastavena, všechny uzavřené smlouvy zrušeny od počátku jejich trvání, v souladu s Ústavou provedeno referendum o podobě reformy a provedena zásadní změna její legislativy…Pokud se o reformě jen celá léta plkalo, další dva roky odkladu, kdy by se smysluplně mohl připravit nový model, kde by občan již byl rovnoprávným účastníkem smlouvy vůči fondům i státu – by v dlouhodobém horizontu jistě nehrál podstatnou roli…

Výsledkem několikaleté práce týmu právníků je dnes ale jen to, že účastník důchodové reformy se nemůže adekvátně bránit např. tak, jak má možnost v pojišťovnictví, kdy každý pojistník ( = klient) dle §23(2) zák. 37/2004 Sb. O pojistné smlouvě má právo od této smlouvy odstoupit a smlouva se od počátku ruší, pokud pojistitel ( = poskytovatel finančního produktu ) nebo jím zmocněný zástupce ( tj. všichni možní finanční poradci a prodejci ) klientovi prokazatelně písemně odpoví na jeho otázky nepravdivě nebo neúplně…

Pokud vezmeme v úvahu slabý výkon státu na poli finančního vzdělávání veřejnosti, pak můžeme již jen spekulovat , jestli náhodou zmíněné chybějící právo odstoupení od smlouvy není v této souvislosti cíleným záměrem architektů důchodové reformy…

Oslovení manažeři penzijních společností věří, že v následujících měsících se klienti jen pohrnou, v souvislosti s blížícím se koncem možností vstupu osob starších 35 let do systému II. pilíře, který je stanoven na 30.6.

V kontextu zmíněných souvislostí mi to však připadá jen jako absurdní divadlo, provozované na dost tvrdý účet veřejnosti.

Příspěvek s nejvíce zápornými hlasy

28. 3. 2013 22:05, linda

Jste takové agresivní hovádko i ve skutečnosti?

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (10 komentářů) příspěvků.