Situace nyní vypadá vcelku trendově. Prohlášení z Fedu znějí velmi optimisticky, stále se opakují fráze o mírnější růstu (poklesu růstu) a snižujících se inflačních tlacích. I když tento scénář vypadá prozatím velmi pravděpodobně, inflační rizika stále existují. Investorská veřejnost v minulých týdnech do cen na trhu zahrnula hrozící krizi na americkém trhu s rezidenčními nemovitostmi, nová čísla prodeje nových i stávajících domů ale tyto obavy nepotvrdila. S poklesem pravděpodobnosti větších problémů klesá také možnost, že se dočkáme recese, a výnosy rostou.

Situace v Evropě zase naznačuje další navýšení úrokových sazeb. Konsensus trhu vidí vrchol na 4,00 %. Rétorika Evropské centrální banky tomu také napovídá. Otázkou i v Evropě zůstává budoucí vývoj cen. Sílí domácí poptávka, která může ovlivnit ceny směrem výše, pokles zahraniční poptávky bude držet ceny při zemi. Otázkou zůstává, jak se projeví rychle rostoucí zásoba peněz v ekonomice.

Spojené státy

Událost minulého týdne, zasedání měnového výboru Fedu, příliš nepřekvapila. Fed podle očekávání sazby nezměnil, v komentáři ke svému rozhodnutí byl však více optimističtější, což si investoři přeložili jako odklad budoucího snižování úrokových sazeb.

Tyto úvahy byly ještě podpořeny lepšími než očekávanými výsledky z amerického trhu rezidenčních nemovitostí. I přes nižší počet stavebních povolení se v únoru začalo stavět více domů (o 9,0 % více než v měsíci lednu) a také se výrazně více domů prodalo. Tato situace kontrastuje s negativním scénářem, podle kterého by pokles cen nemovitostí a nižší aktivita nákupů a prodejů mohla vést ke zvýšení míry úspor, poklesu domácí poptávky a následného výrazného poklesu domácího produktu. Trh s touto variantou nadále počítá, nezdá se ale, že je situace na americkém realitním trhu natolik vážná, aby se investoři museli obávat bezprostřední hrozby recese.

Výnosová křivka tedy stále zůstává velmi plochá, její inverzní charakter se v posledním období postupně snižuje spolu s výraznější poklesem výnosů na kratším konci. Trh nadále váhá, zda letos dojde ke dvěma nebo třem snížení sazeb.

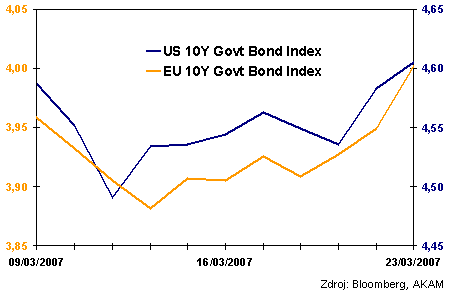

Dvouleté výnosy se posunuly jen nepatrně. Dluhopisy ztrácely spíše na delších splatnostech, desetileté vládní papíry nesou 4,61 % o 6,7 b.b. více než před týdnem.

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Evropa

Evropský region byl v minulém týdnu spíše chudší na data. Zaujalo jen vystoupení prezidenta ECB Tricheta v evropském parlamentu. Ten zopakoval svůj ostrý postoj k inflačním rizikům. Uvedl, že nebezpečí existují ve střednědobém i dlouhodobém horizontu, mezi hlavními strašáky budoucího růstu cen zmínil růst mezd, peněžní nabídky a rostoucí ceny energií. Měnová politika ECB tak zůstává i nadále expanzivní.

S tím souvisí budoucí růst úrokových sazeb. Trh počítá se 4,0 % v letošním roce, načasování někdy v polovině roku. Zda to bude vrchol je otázkou, podle sklonu výnosové křivky lze usuzovat, že příliš prostoru pro dalších 25 bodů již trh ECB nedává.

Desetiletý dluhopis nese s koncem minulého týdne 4,00 %, růst výnosů o 9,6 bodu odráží silná čísla ekonomického sentimentu v celé Evropě.

| Výnos do splatnosti vládních dluhopisů |

| 23. 3. 2007 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,6 |

3,96 |

3,07 |

7,53 |

4,57 |

|

| týdenní změna |

0,015 |

0,02 |

0,028 |

-0,36 |

0,01 |

|

| měsíční změna |

-0,197 |

-0,008 |

0,055 |

-0,559 |

-0,041 |

|

| 3 roky |

4,53 |

3,95 |

3,14 |

7,42 |

4,66 |

4,05 |

| týdenní změna |

0,027 |

0,057 |

0,015 |

-0,262 |

-0,01 |

-0,091 |

| měsíční změna |

-0,177 |

-0,024 |

0,001 |

-0,432 |

-0,071 |

-0,103 |

| 5 let |

4,51 |

3,96 |

3,32 |

7,1 |

4,94 |

4,08 |

| týdenní změna |

0,045 |

0,078 |

0,024 |

-0,214 |

-0,026 |

-0,094 |

| měsíční změna |

-0,14 |

-0,039 |

0,03 |

-0,323 |

-0,079 |

-0,096 |

| 10 let (SK 7 let) |

4,61 |

4 |

4,04 |

6,64 |

5,18 |

4,16 |

| týdenní změna |

0,067 |

0,096 |

0,034 |

-0,152 |

-0,039 |

-0,062 |

| měsíční změna |

-0,059 |

-0,046 |

0,302 |

-0,256 |

-0,072 |

-0,089 |

| Zdroj: Bloomberg, AKAM |

Region střední Evropy

Bez významnějších událostí se trh minulý týden mnohem více zajímal o devizové kurzy. Snížení centrální parity u slovenské koruny (profil, názory), na toto téma viz článek Slovenská koruna nabrala dech. Co to znamená pro Slovensko, Česko a Maďarsko?, poslalo níže také výnosy na dluhopisovém trhu, neboť silnější koruna může znamenat vyšší pravděpodobnost pro budoucí snižování úrokových sazeb.

Na domácím trhu byly zveřejněny tržby v maloobchodu za leden. Vyšší než očekávaný růst ale neměl na situaci na trhu větší dopad. Výnosy tak vzrostly spíše v kontextu vývoje na evropské scéně. V současnosti je v cenách dluhopisů obsaženo dvojí navýšení sazeb v letošním roce, je otázkou, jaký vliv na rozhodování centrálních bankéřů bude mít vývoj české koruny. Také stabilní růst cen ponechá sazby ještě nějaký ten měsíc na stávajících úrovních.

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Jak se budou dluhopisové trhy vyvíjet dále?