Akcieseveroamerických firem tvoří téměř polovinu světového akciového trhu. V globálním indexu FTSE All-World Index zaujímají 46,5 % (tabulka 1). Přestože podíl Severní Ameriky v globálních akciových indexech v posledních letech klesá s tím, jak roste význam rozvíjejících se trhů, vliv USA na vývoj globálně diverzifikovaného akciového portfolia zůstává největší ze všech regionů (tabulka 1).

Tuzemští investoři s globální diverzifikací akciové složky portfolia jsou děním na americkém akciovém trhu významně a přímo ovlivněni. Vývoj v uplynulých deseti letech jim ale příliš radosti nepřinesl.

Internetová bublina

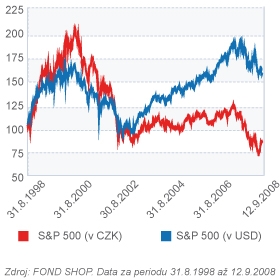

Vývoj indexu S&P 500v USD v grafu 1 (tmavá křivka) ukazuje dvě zřetelné bubliny. Koncem 90. let minulého století se nafoukla tzv. internetová bublina. Ceny akciírostly bez ohledu na fundamenty. Důvodem růstu byla víra v nebývalé možnosti tzv. nové ekonomiky. Hospodářství „naolejované“ informačními technologiemi mělo údajně skokově zvýšit svoji produktivitu. Pozitivní vliv technologií na výkonnost ekonomiky dlouhodobě platí, ale trhy, resp. investoři, nadhodnotili efekt technologií v krátkém horizontu. Trhy se koncem 90. let dostaly do spirály optimismu, kdy růst živil další růst. Když větší části investorů došlo, že budoucí zisky firem neodpovídají aktuálním cenám akcií, optimismus se změnil v pesimismus, směr spirály se otočil a pokles živil další pokles.

Úvěrová bublina

Druhý výrazný propad trhů patrný v grafu 1, který trvá od konce roku 2007 do současnosti, je spojován s pojmem konec úvěrové bubliny. Kumulování dluhů začalo již na počátku 80. let. Tehdy v USA činil celkový dluh domácností, firem a vlády 150 % ročního HDP. V současné době je to 350 % ročního HDP (zdroj: Economist). Pokud bychom vzali analogii z komerční sféry, ani vysoce zisková, produktivní a flexibilní firma plná pracovitých talentů nesnese neomezenou páku (podíl úvěru) a nadměrné zadlužení jí začne časem škodit. Nepřiměřeně vysoký úvěr dokáže firmu zadusit. V podobné situaci se podle části ekonomů nyní nacházejí Spojené státy americké. Dluhy dusí Ameriku.

Amerika je podle nich na konci období lehce dostupného úvěru pro každého, je na konci úvěrového super-boomu. Začíná období oddlužování. Člověk, který si již nemůže půjčovat, jak byl před tím zvyklý a musí začít splácet dluhy, které před tím nadělal, je v obtížné situaci. V podobně obtížné situaci jsou podle analytiků Spojené státy americké. Krátkodobě se předpokládá recese nebo výrazné snížení ekonomického růstu. Nejdůležitější otázkou je, jak dlouho bude období recese nebo nízkého hospodářského růstu trvat.

Samostatným problémem je vývoj v americkém finančním sektoru, který zvýšil rizikovou averzi investorů a má přímý dopad na celý kapitálový trh.

Nadvýkonnost hodnotových a malých

Tuzemský korunový investor je na tom s akciemi amerických firem ještě hůře než dolarový z důvodu posilování koruny vůči dolaru. Výrazně se dolarová a korunová výkonnost US akcií rozcházejí na periodě uplynulých 5 let (graf 1), kdy dolar vůči převážné většině měn oslaboval, zatímco koruna posilovala. Dolarová výkonnost širokého indexu S&P 500 za uplynulých 5 let je 35 %, korunová -25 %. Výrazné oslabování amerického dolaru v uplynulých 5 letech je důsledkem předluženosti USA vůči zahraničním subjektům a pochybností ohledně budoucího vývoje ekonomiky země.

Uplynulých 10 let je na americkém akciovém trhu dekádou hodnotových akcií. Vůči růstovým mají za toto období výraznou nadvýkonnost (graf 2). Během internetové bubliny před rokem 2000 posilovaly růstové akcie výrazně rychleji než hodnotové, ale poté také mnohem více ztrácely (graf 2). Během let 2000 až 2003 ztratil index DJ USA Growth 65 %, index DJ USA Value 10 %. Na býčím trhu let 2003 až 2007 růstové akcie nadvýkonné oproti hodnotovým nebyly, byly dokonce mírně podvýkonné. Rozdíl ve výkonnosti na 10leté periodě je proto markantní.

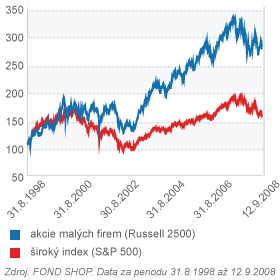

Dobře si za uplynulých 10 let vedly akcie malých firem (graf 3). Během internetové bubliny rostly stejně jako celý trh, ale poté padaly méně. V růstovém cyklu 2003 až 2007 si vedly výrazně lépe než akcie velkých firem.

Velké rozdíly ve výkonnosti lze najít mezi jednotlivými sektory (tabulka 2). Nejlépe si během uplynulých 5 let vedly akcie energetického sektoru. Nejhůře je na tom finančnictví z důvodu velkých propadů v posledním půlroce.

Vývoj jako v Japonsku

Vývoj akciíamerických firem v krátkém a středním horizontu je velmi nejistý. Nikdo nedokáže předpovědět, jakým způsobem bude probíhat oddlužování největšího světového dlužníka, a zda to náhodou neuvrhne USA do dlouho trvající recese. Jak velké bude zpomalení ekonomiky a jak dlouho bude trvat?

Pesimisté říkají, že proces tzv. velkého oddlužování (great deleveraging) bude bolestný. Po problémech se splácením hypotečních úvěrůpřijdou problémy s kreditními kartami, leasingovými splátkami automobilů a se studentskými úvěry. Další šoky ještě zvýší rizikovou averzi, úvěrování se zastaví, ekonomika se na delší čas zadrhne.

Tábor optimistů má také po ruce argumenty. Jak upozornil například Mark Mobius, hlavní portfolio manažer fondů Franklin Templeton, tzv. decoupling není úplně mrtvý (decoupling – rozdvojení; teorie, podle níž by se mělo dobře dařit ekonomikám rozvíjejících se zemí díky domácí poptávce, i když v ekonomikách rozvinutých zemí nebude růst poptávka po zboží). Poptávka z asijských ekonomik, tohoto nového světového motoru růstu, a slabý dolarby v takovém případě zachránily USA před delší recesí.

Budoucí zisky firem obchodovaných na burzách v USA by nemusely být ohroženy. Pokud by se naplnil popsaný optimistický vývoj, pak je pravda, že akcie jsou v současné době levné, a jejich koupě se ve střednědobém horizontu ukáže jako skvělá investiční příležitost. Poučka nakupujte v době největšího pesimismu by se vyplatila. Vše ale může dopadnout tak, že velké oddlužování dá ekonomice USA pořádně zabrat a tamní akcie dopadnou podobně jako japonské akcie v uplynulých 20 letech (nic nevydělaly).

Fondy

Fond akciíamerických firem má v nabídce každá investiční společnost. Jedná se o jeden ze základních fondů pro stavbu portfolia. Aktivně řízené fondy se od sebe liší investiční strategií. Některé fondy se přímo zaměřují na růstové nebo hodnotové akcie nebo akcie malých firem. Mají to napsané ve statutu a newsletteru a podle toho také volí benchmark. Srovnávat je s širokou skupinou fondů akcií amerických firem není možné.

Investiční strategie některých široce zaměřených fondů akcií amerických firem systematicky převažují některý typ akcií – růstové, hodnotové, malé. Vyplývá to z používaného modelu pro výběr titulů. Ve statutu o této skutečnosti nemusí být nic napsáno. Systematické „ohnutí“ lze vyčíst jen sledováním portfolia v čase.

Fondů akcií amerických firem je v ČR registrováno k prodeji několik desítek. Výkonností nejúspěšnějším fondem na periodě 5 let byl ABN Amro US Opportunities, z něhož se po převzetí investiční části skupiny ABN Amro skupinou Fortis stal Fortis L Fund Opportunities USA. Na druhém místě skončil WIP Mid Cap Growth, na třetím Franklin US Opportunities.

Mezi fondy, jimž se výkonností za uplynulých pět let dařilo nejméně, patří WIOF US Value, Julius Baer Equity Fund US a SGAM Funad Eq US Focused.

Podívat se na fondy, které byly v uplynulých pěti letech nejúspěšnější, je zajímavé, ale jak dokazují statistiky, z pohledu výběru pro zainvestování nepříliš použitelné. Minulá nadvýkonnost aktivně řízených fondů má tendenci nepřetrvávat, zpravidla se v budoucnu ztrácí. Pravděpodobnost, že v následujících 5 letech budou nadvýkonné jiné fondy z dané skupiny než u uplynulých 5 letech, je velká.

ETF

Obrovské množství příležitostí investovat do akcií amerických firem existuje také prostřednictvím exchange traded funds (ETF). Mezi nejznámější evropské emitenty patří Deutsche Bank (db x-trackers), Barclays (iShares), Societe Generale (Lyxor) a Commerzbank (ComStage). Jejich ETF kopírují hlavní US indexy – DIJA, S&P 500, MSCI USA. Správcovský poplatek se pohybuje kolem 0,3 % ročně. Tyto ETF se obchodují na Deutsche Borse. Na burzách v USA převládají američtí emitenti a nabídka ETF na US akcie je tam ještě výrazně širší, včetně ETF na fundamentální indexy.

Roman Stuchlík

Článek vyšel v časopisu FOND SHOP.

Sdílejte článek, než ho smažem