Central European Capital CZ a Česká kapitálová informační agentura (ČEKIA) 14. listopadu 2006 zveřejnily výsledky projektu The 2005 EVATM Ranking Czech Republic, který již od roku 2000 přináší žebříček 100 nejúspěšnějších firem podle ukazatele EVA. Ukazatel EVA (Economic Value Added) vypovídá o tom, zda společnosti vytvářejí ekonomickou přidanou hodnotu pro vlastníky, nebo zda hodnotu vloženou investorem naopak ničí. S ukazatelem EVA je úzce spojený ukazatel MVA (Market Value Added), který představuje tržní hodnotu podniku (tj. tržní kapitalizace plus tržní hodnota finančního dluhu firmy) a hodnotu celkového ekonomického kapitálu (ekonomický vlastní kapitál plus finanční dluh). Detailněji jsou ukazatele EVA a MVA popsány na konci článku.

Analýza firem podle ukazatele obchodovaných v systému SPAD pražské burzy podle ukazatelů EVA a MVA přináší zcela nový pohled na nejobchodovanější emise českého kapitálového trhu. "Tři české blue chips - ČEZ, Philip Morris a Zentiva dosáhly v roce 2005 kladného ukazatele EVA a v hodnocení se umístily v TOP 10, zatímco Unipetrol a Telefónica O2 opakovaně vykázaly zápornou EVA na úrovni -2,61 mld. Kč. resp. -8,25 mld. Kč a v celkovém hodnocení se umístily na posledních příčkách," uvedla Petra Doležalová z agentury ČEKIA. "Ukazatel MVA v roce 2005 však mají všechny hodnocené tituly kladný, což dokládá pozitivní očekávání dalšího vývoje společnosti," doplnila Petra Doležalová.

| Vývoj ukazatelů EVA a MVA pro SPADové tituly (v mld. Kč) |

|

|

ČEZ

(profil, názory) |

Philip Morris

(profil, názory) |

Telefónica O2

(profil, názory) |

Unipetrol

(profil, názory) |

Zentiva

(profil, názory) |

| 2000 |

EVA |

-5,4 |

1,9 |

-3,9 |

-2,6 |

0,4 |

| MVA |

-78 |

5,8 |

53,2 |

-8,2 |

- |

| 2001 |

EVA |

-9,6 |

2,2 |

-11,1 |

-3,3 |

0,5 |

| MVA |

-78 |

12 |

25,9 |

-12,1 |

- |

| 2002 |

EVA |

-9,6 |

2,7 |

-9,5 |

-3,1 |

0,6 |

| MVA |

-67,9 |

19,9 |

-7,4 |

-14,1 |

- |

| 2003 |

EVA |

-8,5 |

3,2 |

-11,3 |

-2,9 |

1 |

| MVA |

-57,8 |

31,9 |

-5,9 |

-8,4 |

- |

| 2004 |

EVA |

-7 |

2,4 |

-10,4 |

-2,4 |

0,8 |

| MVA |

51,2 |

34,3 |

31,1 |

-15 |

21,9 |

| 2005 |

EVA |

3,6 |

2,6 |

-8,3 |

-2,6 |

1,2 |

| MVA |

282,8 |

40,9 |

80,3 |

3,2 |

33,5 |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: Hodnoceny byly výhradně nefinanční společnosti s domicilem v ČR, v případě Zentivy byly hodnoceny jen výsledky českého subjektu skupiny Zentiva N.V. |

ČEZ (profil, názory) - raketový energetik

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Cena akcie v Kč |

101,1 |

77,54 |

92,47 |

145,7 |

340,7 |

736,3 |

923 |

| Tržní kapitalizace v mld. Kč |

59,9 |

45,9 |

54,8 |

86,3 |

201,8 |

436 |

546,6 |

| Tržní hodnota v mld. Kč. |

117,1 |

101,6 |

100,3 |

131,4 |

244,4 |

540,4 |

674,6 |

| Kapitál v mld. Kč |

195,1 |

179,6 |

168,2 |

189,2 |

193,2 |

257,6 |

323,8 |

| MVA v mld. Kč |

-78 |

-78 |

-67,9 |

-57,8 |

51,2 |

282,8 |

350,8 |

| EVA v mld. Kč |

-5,4 |

-9,6 |

-9,63 |

-8,45 |

-7,02 |

3,56 |

- |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: výpočet proveden podle kurzu akcí k 31. 12. daného roku resp. 24. 11. 2006 |

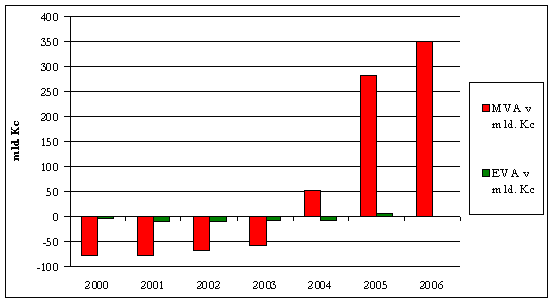

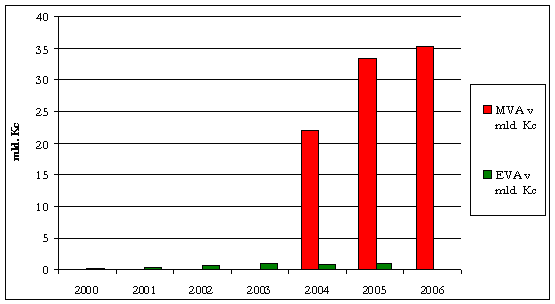

Nejsilnější nárůst MVA ze SPADových titulů zaznamenala společnost ČEZ, které od roku 2003 do současnosti vzrostl ukazatel MVA o 400 mld. Kč. "Tato dynamika byla fundamentálně podpořena meziročním nárůstem ziskovosti podle ukazatele EVA o 10,58 mld. Kč v roce 2005. Pokračující růst ziskovosti společnosti ČEZ indikuje, že její EVA za rok 2006 dál poroste. Současný MVA společnosti ČEZ již diskontuje velmi výrazný další nárůst EVA v budoucích letech," uvedl ředitel CE Capital, Georg Hotar.

Vývoj ukazatelů EVA a MVA pro ČEZ v letech 2000 - 2006 (v mld. Kč)

Philip Morris ČR (profil, názory) - slábnoucí Marlboro Man

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Cena akcie v Kč |

5 751 |

8 283 |

11 151 |

15 728 |

16 766 |

18 251 |

10 725 |

| Tržní kapitalizace v mld. Kč |

15,8 |

22,7 |

30,6 |

43,2 |

46 |

50,1 |

29,4 |

| Tržní hodnota v mld. Kč. |

15,8 |

22,7 |

30,6 |

43,2 |

46 |

50,1 |

29,4 |

| Kapitál v mld. Kč |

10 |

10,8 |

10,7 |

11,3 |

11,8 |

9,2 |

10,2 |

| MVA v mld. Kč |

5,8 |

12 |

19,9 |

31,9 |

34,3 |

40,9 |

19,2 |

| EVA v mld. Kč |

1,86 |

2,2 |

2,67 |

3,17 |

2,41 |

2,63 |

- |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: výpočet proveden podle kurzu akcí k 31. 12. daného roku resp. 24. 11. 2006 |

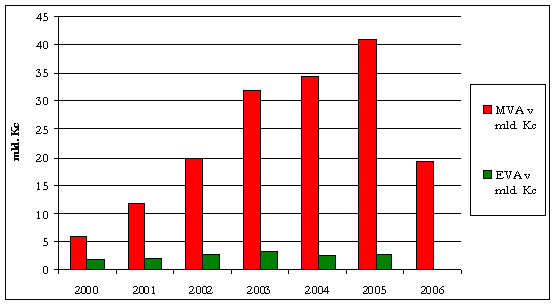

Společnost Philip Morris ČR se v předchozích letech soustavně řadila mezi nejziskovější firmy v České republice, což kapitálový trh ocenil nárůstem MVA z 5,8 mld. Kč v roce 2000 až na 40,9 mld. Kč v roce 2005. Akcie Philip Morris ČR v tomto období včetně významného dividendového výnosu patřily mezi nevýnosnější. "Klesající obchodní marže, ztráta tržního podílu a zhoršující se očekávání budoucích dividend vedly ke ztrátě více než poloviny MVA na méně než 20 mld. Kč," uvedl Georg Hotar.

Vývoj ukazatelů EVA a MVA pro Philip Morris v letech 2000 - 2006 (v mld. Kč)

Telefonica O2 Czech Republic (profil, názory) - Cash Flow is King

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Cena akcie v Kč |

507,2 |

362,5 |

244,7 |

291,3 |

369,2 |

524,5 |

465,3 |

| Tržní kapitalizace v mld. Kč |

163,5 |

116,9 |

78,9 |

93,9 |

119 |

169,1 |

150 |

| Tržní hodnota v mld. Kč. |

194,1 |

160 |

96 |

126,7 |

158,4 |

188,6 |

164,3 |

| Kapitál v mld. Kč |

140,9 |

134 |

103,4 |

132,7 |

127,2 |

108,3 |

101,6 |

| MVA v mld. Kč |

53,2 |

25,9 |

-7,4 |

-5,9 |

31,1 |

80,3 |

62,7 |

| EVA v mld. Kč |

-3,87 |

-11,07 |

-9,5 |

-11,3 |

-10,44 |

-8,25 |

- |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: výpočet proveden podle kurzu akcí k 31. 12. daného roku resp. 24. 11. 2006 |

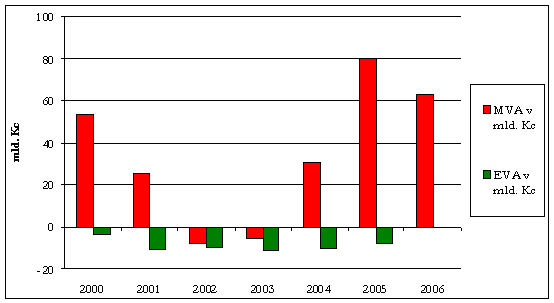

Telefonica O2 Czech Republic (dříve ČESKÝ TELECOM) byla v minulých letech konzistentně nejztrátovější společností v České republice podle ukazatele EVA. Na investovaný kapitál, který od poloviny 90. let razantně narostl rozsáhlými investicemi do digitalizace sítě, nedokáže generovat adekvátní výnos, a tím pokrýt náklady na kapitál. V roce 2005 došlo k mírnému zlepšení na zápornou EVA ve výši 8,25 mld. Kč. Přesto je MVA kladná na současné úrovni 62,7 mld. Kč. "Tento paradox lze jen těžce vysvětlit racionálním očekáváním razantního nárůstu ziskovosti. Zakládá se na faktu, že Telefonica O2 Czech Republic například v roce 2005 reinvestovala jen 4,8 mld. Kč při odpisech 19 mld. Kč, což znamená, že volné peněžní toky jsou podstatně vyšší než provozní ziskovost, na kterou se ukazatel EVA váže," uvedl Georg Hotar.

Vývoj ukazatelů EVA a MVA pro Telefónica O2 v letech 2000 - 2006 (v mld. Kč)

Unipetrol (profil, názory) - slabý velký chemik

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Cena akcie v Kč |

62,15 |

45,04 |

34,59 |

66,44 |

98,2 |

232,5 |

219,1 |

| Tržní kapitalizace v mld. Kč |

11,3 |

8,2 |

6,3 |

12 |

17,8 |

42,2 |

39,7 |

| Tržní hodnota v mld. Kč. |

21,3 |

19,1 |

19,1 |

27,2 |

40,1 |

60,5 |

55,9 |

| Kapitál v mld. Kč |

29,5 |

31,2 |

33,2 |

35,6 |

55,1 |

57,3 |

57,1 |

| MVA v mld. Kč |

-8,2 |

-12,1 |

-14,1 |

-8,4 |

-15 |

3,2 |

-1,3 |

| EVA v mld. Kč |

-2,63 |

-3,31 |

-3,13 |

-2,88 |

-2,44 |

-2,61 |

- |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: výpočet proveden podle kurzu akcí k 31. 12. daného roku resp. 24. 11. 2006 |

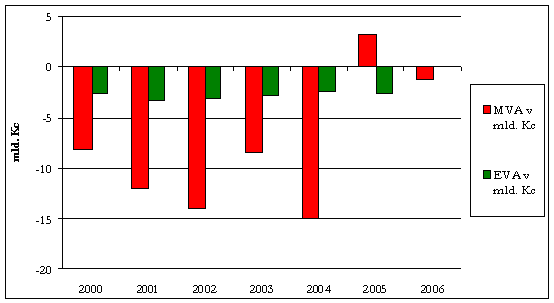

Druhý stabilní ničitel ekonomické přidané hodnoty mezi SPADovými emisemi je skupina Unipetrol, která v posledních 6 letech zaznamenala negativní EVA v rozmezí 2,44 až 3,31 mld. Kč. Za předchozího vlastníka - český stát - byla tato výkonnost trhem patřičně oceněna negativním MVA v rozmezí 8 až 15 mld. Kč. "Do nového vlastníka a všeobecně pozitivního prostředí pro petrochemický průmysl vkládá trh podstatně vyšší naděje, takže se MVA Unipetrolu v roce 2005 poprvé dostala do černých čísel, ale současně se zase dostala na záporných 1,3 mld. Kč. Jestli je optimismus trhu oprávněný, ukážou až další kvartály," vysvětlil Georg Hotar.

Vývoj ukazatelů EVA a MVA pro Unipetrol v letech 2000 - 2006 (v mld. Kč)

Zentiva (profil, názory) - silný malý chemik

Do EVA™ Ranking Czech Republic vstupují jen výsledky českého subjektu skupiny Zentiva N.V., jejíž akcie jsou obchodované na BCPP. Celková EVA skupiny Zentiva N.V. přesahuje níže uvedenou úroveň. Její výpočet jde nad rámec EVA Ranking Czech Republic. Ovšem analýza vývoje EVA stále největší části aktivit skupiny Zentiva N.V. a její MVA od IPO v roce 2004 jsou zajímavou informací.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Cena akcie v Kč |

- |

- |

- |

- |

757,6 |

1 136,00 |

1 191,00 |

| Tržní kapitalizace v mld. Kč |

- |

- |

- |

- |

28,9 |

43,3 |

45,4 |

| Tržní hodnota v mld. Kč. |

- |

- |

- |

- |

29,3 |

50,5 |

49,6 |

| Kapitál v mld. Kč |

5,4 |

4,6 |

4,3 |

7,3 |

7,3 |

17 |

14,3 |

| MVA v mld. Kč |

- |

- |

- |

- |

21,9 |

33,5 |

35,3 |

| EVA v mld. Kč |

0,38 |

0,47 |

0,64 |

1 |

0,84 |

1,16 |

- |

Zdroj: propočet CE Capital a ČEKIA, databáze MAGNUS

Poznámka: výpočet proveden podle kurzu akcí k 31. 12. daného roku resp. 24. 11. 2006 |

MVA skupiny Zentiva N.V. od roku 2004 průběžně vzrostla až na současných 35,3 mld. Kč. "Tento nárůst odráží úspěšnou expanzi skupiny na trhy ve střední a východní Evropě včetně velké akvizice v Rumunsku. Management skupiny Zentiva je evidentně schopný svou strategii a z něho vyplývající růstový potenciál trhu efektivně komunikovat," zhodnotil Georg Hotar.

Vývoj ukazatelů EVA a MVA pro Zentivu v letech 2000 - 2006 (v mld. Kč)

O ukazatelích

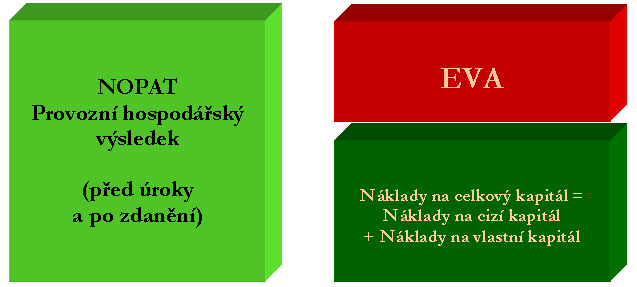

Ukazatele EVA a MVA jsou nejefektivnější nástroje pro sledování skutečné ekonomické výkonnosti podniku a pro měření tvorby hodnoty. Díky zohlednění celkového investovaného kapitálu a jeho ekonomických nákladů je dosaženo globálního pohledu na podnik a časté zásadní zkreslení ekonomické reality standardními účetními systémy je eliminované. Ukazatel MVA je u veřejně obchodovaných firem nejlepším objektivním měřítkem pro výkonnost managementu.

Ukazatel EVA

Podstata ukazatele EVA je velmi jednoduchá. EVA (Economic Value Added = ekonomická přidaná hodnota) je rozdíl mezi provozní ziskovostí podniku po zdanění, který je vyjádřen ukazatelem NOPAT (Net Operating Profit After Tax = provozní zisk po zdanění) a náklady na během roku průměrně investovaný celkový kapitál (WACC = Weighted Average Cost of Capital = Vážený průměr nákladů na kapitál).

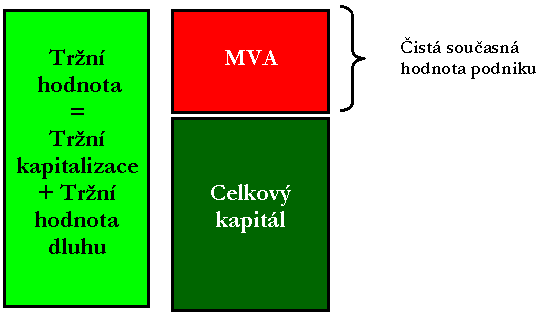

Ukazatel MVA

Podstata ukazatele MVA je také jednoduchá. MVA (Market Value Added = tržní přidaná hodnota) je rozdíl mezi tržní hodnotou podniku, která je součtem tržní kapitalizace (= počet akcií x cena akcie) a tržní hodnotou finančního dluhu a celkového investovaného kapitálu (= vlastní ekonomický kapitál + finanční dluh). Neoficiální definice ukazatele MVA je Management Value Added neboli přidaná hodnota managementem, protože vyjadřuje jakou čistou současnou hodnotu management dokázal vytvořit z celkového investovaného kapitálu.

Zdroj informací: společná tisková zpráva společností CE Capital a ČEKIA

Kterým českým společnostem věříte? Jaké akcie držíte a proč jste je nakoupili? Přihlížíte při svém investičním rozhodování k ukazatelům EVA a MVA?