Víkendové řádění počasí poškodilo v Česku stovky domů a

bytů. Majitelé, kteří si je koupili na hypotéku, budou

kromě nutných oprav ještě řešit, kde na ně vezmou peníze.

Jejich nemovitosti, které slouží zároveň jako zástava za

úvěr, jsou sice proti živlům pojištěny v rámci pojištění

nemovitosti, ale plnění z tohoto pojištění je automaticky

převedeno ve prospěch banky.

To ovšem neznamená, že by si banka peníze nechala a majitel

by musel opravy zaplatit ze svého. Pokud vítr či voda

způsobily jen malou škodu, dostane vlastník peníze většinou

přímo na účet a může začít s renovací. U větších škod

zůstane pojistné plnění na zvláštním účtu banky. Ta pak na

opravy dohlíží a z této sumy faktury stavebním firmám

proplácí. Stejný postup se týká i nemovitostí, které slouží

jako zástavy za úvěry na jiné domy či byty.

"Každá nemovitost, která slouží jako zástava, musí být pojištěná, protože bez toho banky v Česku nikomu hypotéku neposkytnou,"

upozorňuje David Sahula z Hypoteční banky. Banky se tím

chrání proti případnému znehodnocení zastavené nemovitosti.

V zájmu majitele zastavované nemovitosti je, aby ji

pojistil na správnou hodnotu, tedy aby nebyl podpojištěný.

Banky většinou pojistnou smlouvu detailně nekontrolují.

"Když nastane pojistná událost, při které se zastavená nemovitost poškodí, musí dlužník tuto nemovitost uvést do původního stavu. Jinak by po něm mohla banka chtít ještě další zástavu,"

říká Sahula. V případě nedostatečné

pojistky by majitel musel opravu nebo její část hradit ze

svých prostředků.

| Hranice "malých škod" u pojištěné zástavy |

| Banka |

Kč |

| Živnostenská

banka |

10 000 |

| HVB |

50 000 |

| Komerční

banka |

50 000 |

| Česká

spořitelna |

100 000 |

| Wüstenrot

hypoteční banka |

100 000 |

| Hypoteční banka |

150 000 |

| Zdroj dat: Banky |

Při poškození zastavené nemovitosti

pojišťovna vždy

informuje banku o pojistné události a požádá o souhlas s

případným převodem pojistného plnění na majitele.

"U převážné většiny případů tomuto požadavku banka vyhoví a pojistné plnění je vyplaceno pojištěnému. Pojištěný tedy nemusí v této záležitosti činit žádné úkony,"

dodává Pavla Paseková z pojišťovny Allianz.

V zásadě platí, že u malých škod většina hypotečních bank

situaci příliš nezkoumá a nechá peníze poslat přímo

klientovi. Hranice malé škody se v jednotlivých bankách

liší a pohybuje se od 10 do 150 tisíc korun.

Rozsáhlejší škody je vždy nutné řešit přímo s hypoteční

bankou. Ta se s klientem dohodne na postupu oprav i jejich

financování individuálně. Někdy přizve i svého znalce.

Pojišťovna v těchto případech celé pojistné plnění převádí

na hypoteční banku, v jejíž prospěch je pojistka

vinkulována. Tím si banka zajišťuje dohled nad průběhem

oprav a ohlídá si, aby peníze majitel nemovitosti nevyužil

jiným způsobem.

"V případě pojistného plnění, které přesáhne 150 000 Kč může klient dostat přímo na účet 150 000 jako zálohu na opravy. Zbytek úhrady od pojišťovny je převeden na účet banky,"

dodává Sahula. Banka pak uvolňuje finance na základě

předložených dokladů či faktur přímo na účty dodavatelů

oprav. Pokud byla nemovitost obnovena z vlastních

prostředků klienta, může být pojistné plnění převedeno i na

jeho účet. V těchto případech ale banka podle Sahuly

kontroluje stav nemovitosti technikem banky a doklady o

opravě.

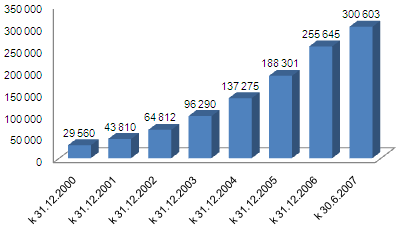

Hypoteční úvěry poskytnuté občanům od počátku

činnosti hypotečních bank

Zdroj: Banky a Ministerstvo pro

místní rozvoj

Zdroj: Banky a Ministerstvo pro

místní rozvoj

Pokud se vlastník poškozené zástavy rozhodne, že nemovitost

neopraví, má problém.

"Závazkem klienta vůči bance je předcházet a v případě potřeby řešit všechny skutečnosti, které by mohly vést ke snížení hodnoty zastavované nemovitosti,"

potvrzuje i Tomáš Pavlík zastupující HVB Bank a

Živnostenskou banku.

Když se s klientem či majitelem zástavy banka nedohodne na

opravě, nejspíš bude postupovat následovně: z pojistného

plnění uhradí nejprve maximum své pohledávky za úvěr včetně

poplatků za zesplatnění úvěru pro nesplnění podmínek

hypotéky. Banka z peněz od pojišťovny může hradit i náklady

na vymáhání pohledávky.

Klient, který si bere hypotéku jen na část hodnoty zástavy,

by měl rovněž vědět, že pojistné plnění nad rámec úvěru

získává on. Konkrétně: pokud se zastavená nemovitost zničí

a pojišťovna vyplatí pojistné plnění hypoteční bance, banka

si odečte jen svou pohledávku a zbývající část převede na

účet klienta, tedy majitele pojištěné zástavy.

Je podle vás správné, že pojišťovny nevyplácejí pojistné

plnění majitelům nemovitostí, ale hypotečním bankám?

Zdroj: Banky a Ministerstvo pro

místní rozvoj

Zdroj: Banky a Ministerstvo pro

místní rozvoj

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 9. 2007 17:33, Lenin

nemel nesmysly když tomu nerozumíš, u všech bank stačí pojistná částka ve výši 100% zástavní hodnoty.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

17. 9. 2007 8:44, IvoS

Můžete se propsím vyjádřit ke kombinaci informací z tohoto článku a bytovým domům? Společenství vlastníků nutně potzřebuje pojistit celý bytový dům, aby v případě šklody nevzniklo podpojištění. Současně výše pojistky na celý projekt je jistě podstatně výhodnější než samostatné pojistky. Je logické, že ti vlastníci, kteří mají hypotéku by rádi, aby jim Společenství zajistilo vinkulaci jejich "části" pojsitky pro jejich hypotéční banku. Pojišťovnou ale bylo Společenství upozorněno na totéž, co je v tomto článku, že v případě pojistného plnění toto půjde za hypotéční bankou a teoreticky i k blokaci tohoto plnění (např. kvůli neplnění splátkového kalendáře). Tak může dojít k tomu, že Společenství bude doplácet na neplatiče a nedostane se k prostředkům na opravy. Pokud ale Společenství vinkulaci odmítne, jednotlivý vlastníci si musí zajistit vlastní pojištění a tedy stejnou bytovou jednotku vlastně pojišťovat na dvakrát. Existuje nějaké řešení?

Děkuji.

V diskuzi je celkem (10 komentářů) příspěvků.