Když IT specialista/konzultant Lukáš před několika lety žádal o hypotéku na pozemek a pak i na stavbu, musel bance doložit daňové přiznání a potvrzení, že nemá žádné závazky vůči státu, tedy tzv. potvrzení o bezdlužnosti. To získal na finančním úřadě za 300 korun. Naštěstí podnikal jako počítačový expert na volné noze už několik let, tedy více než dva roky, které banky zpravidla požadují. Kdyby však nežádal o hypotéku s přítelkyní Kamilou, patrně by mu výše získaného úvěru na pozemek a stavbu domku nestačila. Neměl totiž sám dostatečný příjem. Jestliže by ale žádal o třímilionový úvěr nyní a podnikal v některém z vybraných svobodných povolání, nejspíš by se bez Kamily při žádosti o úvěr obešel.

Ten, kdo podniká a touží po vlastním bydlení, to nemívá v Česku při vyjednávání úvěru jednoduché. Starosti čekají především ty, kteří se snaží vykazovat jen ty nejnižší zisky, aby nemuseli platit vysoké daně. Když mají v žádosti o hypotéku uvést příjmy, mohou mít podobně jako Lukáš problémy s tím, aby byli dostatečně bonitní. Na takzvané volné noze přitom podnikají v tuzemsku stovky tisíc lidí (viz graf). Pokud někdo z nich žádá o hypotéku na byt, české banky k němu přistupují dvěma způsoby. Buď takového žadatele posuzují jako všechny ostatní klienty, kteří jsou zaměstnaní, a platí pro ně i stejná pravidla pro získání úvěru. Nebo se pro některé vybrané profese snaží banky vytvářet pravidla speciální.

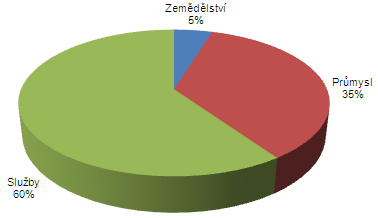

V ČR pracuje na vlastní účet 558 100 lidí

v následující sektorech Zdroj: ČSÚ

Zdroj: ČSÚ

Při žádosti o hypotéku se podnikající klient musí rozhodnout, který způsob doložení příjmu je pro něj výhodnější. Jestli bance předloží potvrzení o zdanitelných příjmech, roční obrat pomocí daňového přiznání nebo zda se mu vyplatí pořídit si dražší hypotéku bez doložení příjmu, kterou dnes už nabízí několik bankovních institucí. „Pokud klient dokládá zdanitelné příjmy, banka mezi typy povolání či podnikání nerozlišuje. Důležitá je především bonita klienta a hodnota zastavené nemovitosti,“ konstatuje Tomáš Kofroň z Raiffeisenbank a dále upozorňuje: „Podnikatelé však mají možnost dokládat příjmy prostřednictvím výše obratu a zde banka postupuje rozdílně. Zatímco u běžných podnikatelů lze započítává do bonity jen 15 procent z výše ročního obratu, u svobodných povolání je to až 30 procent z ročního obratu.“

Mezi profesemi, které Reiffeisenbanka zvýhodňuje uznáním vyššího procenta z obratu, jsou hlavně ty, které mají vlastní profesní komory. „Výhodu mají například daňoví poradci, advokáti, lékaři, exekutoři, auditoři, notáři, lékárníci, veterináři, stomatologové či certifikovaní účetní,“ vysvětluje Jan Paták z poradenské společnosti Finco&Partners. Na základě doložení zdanitelných příjmů mohou lidé ve svobodných povoláních v Raiffeisenbank podle Kofroně získat až třicetimilionový úvěr. Při poskytnutí dokladu o ročním obratu dosáhnou na hypotéku do 10 milionů korun.

Proto, aby banka zpravidla uznala příjem podnikatele za

akceptovatelný, musí dotyčný podnikat většinou alespoň dvě

zdaňovací období za sebou.

Příklad: pokud žadatel o hypotéku dokládá daňové přiznání

za rok 2006, musí mít své podnikání zahájené nejpozději k

1. 1. 2005.

Také Česká spořitelna v hodnocení finanční situace klienta údajně nedělá rozdíly mezi podnikajícím či zaměstnaným klientem. Podle Simony Můčkové z oddělení firemní komunikace sice banka posuzuje, zda je klient schopný splácet měsíčně splátky úvěru bez ohledu na to, ve kterém odvětví podniká. Rozsah hodnocení však i tato banka přizpůsobuje požadované výši úvěru a současně zohledňuje riziko, jak se dané podnikání může v budoucnu vyvíjet.

Typy dokladů, které podnikající klient musí bance předložit je podle Můčkové „závislé na hypotéce, kterou si podnikatel vybere. V případě celkového doložení příjmů dokládá zejména daňové přiznání a výsledky účetnictví. U hypotéky bez dokladování příjmů postačí jen čestné prohlášení, že nemá dluhy vůči státu. Dále podnikatel předkládá smlouvy o koupi nemovitosti nebo výsledek stavebního řízení u výstavby nemovitosti. Ostatní doklady banka zabezpečí sama.“ Banka také uvádí, že má pro svobodná povolání a podnikatele specializované poradce.

Další bankou, která se letos v létě rozhodla vyjít vstříc právě svobodným povoláním, je Komerční banka. Od půlky srpna také zde nabízejí zjednodušené posuzování příjmů těchto klientů. Soukromým lékařům, daňovým poradcům či advokátům Komerční banka uznává za disponibilní zdroj klienta už 20 % z ročního obratu. Finanční instituce bankovní skupiny ČSOB (banka ČSOB, Hypoteční banka, Poštovní spořitelna) při poskytování úvěru na bydlení nerozlišují, v jakém oboru žadatel o hypotéku podniká a postupují stejně jako vůči ostatním žadatelům o hypotéky.

Většina oslovených bank uvádí, že pro získání hypotéky na byt, by nemělo být překážkou, pokud podnikatel již má jiný úvěr na podnikání. Důležité je, aby byl schopen pravidelné splátky splácet. Nemělo by se to projevit ani na posuzování jeho bonity. „Záleží na způsobu splácení, pokud úvěr není splácen ze zisku, pak se do výdajů klienta splátky zpravidla nepromítají,“ dodává Zuzana Čepelková z Komerční banky.

| Doklady, které požadují banky od podnikatelů žádajících o úvěr na bydlení |

| BANKA |

Doklady |

| Česká spořitelna |

Klient dokládá daňové přiznání a výsledky účetnictví podnikatele.

U hypotéky bez dokladování příjmů stačí čestné prohlášení.

Dále podnikatel předkládá smlouvy o koupi nemovitosti nebo výsledek stavebního řízení u výstavby nemovitosti. Ostatní doklady banka zabezpečí sama. |

| ČSOB |

Podstatným dokladem je daňové přiznání za poslední 2 roky. |

| HVB Bank |

Klient předkládá doklady totožnosti, min. 1 daňové přiznání, potvrzení o daňové bezdlužnosti, doložení oprávnění podnikat, dokumenty k financované, resp. zastavované nemovitosti (LV, nabývací tituly apod.) a dokumenty související s požadovaným účelem čerpání (např. kupní smlouvu). |

| Komerční banka |

Daňové přiznání za poslední období včetně oprávnění k podnikání, doklady identifikující nemovitost a standardní doklady prokazující účel úvěru (kupní smlouva, smlouva o budoucí kupní smlouvě...). |

| Poštovní spořitelna |

Stěžejní jsou základní údaje o společnosti a daňová přiznání. Další mohou vyplývat i z toho, zda se jedná například o koupi nebo rekonstrukci nemovitosti. |

| Raiffeisenbank |

Klient dokládá potvrzení o příjmech či v případě podnikatelů daňové přiznání, nebo procenta z obratu, opět podle daňového přiznání, případně čestné prohlášení o svých příjmech při žádosti o úvěr bez doložení příjmu. |

| Živnostenská banka |

Požaduje předložení daňového přiznání za uplynulý kalendářní rok a živnostenský list či výpis z obchodního rejstříku. |

| Zdroj dat: Banky |

Měli by být podnikatelé při žádosti o úvěr v bance zvýhodněni?

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 9. 2007 9:10, Roman Scherks

Dobrý den.

Ze svého s.r.o. nemůžete mít dividendu. Ale rozumím Vám, jen jste ten příjem špatně nazval.

Z s.r.o. můžete mít tzv. rozdělení zisku. Pokud toto rozdělení zisku řádně zdokumentujete, tedy budete mít zápis z VH o rozdělení zisku, odvedete řádně daň a prokážete, nejlépe výpisem z účtu, že peníze přešly z s.r.o. na Váš soukromý účet, případně doložíte pokladními doklady, že jste peníze obdržel v hotovosti, tak Vám banky tento příjem normálně přičtou k Vašemu ročnímu/měsíčnímu příjmu. V tom není vůbec žádný problém.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

7. 9. 2007 12:01, jezevec

Přesně argumentace bankovního debila. Je-li zisk z s.r.o. půl mega ročně, a majitel zisk reinvestuje, například koupí počítače nebo nové auto - banka tento zisk "nevidí". Teprve když zisk s.r.o zdaní a převede na soukromé konto, kretén si toho dokáže všimnout. Přesto, že loňský zisk firmy vypovídá o budoucích příjmech podnikatele daleko méně, než když toho půlmega zdaní a zbytečně převede na soukromé konto.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (17 komentářů) příspěvků.