Rekonstrukce staršího domku či bytu může spolknout veškeré úspory. Nemusí jít přitom ani o luxusní přestavbu. Stačí výměna trubek, topení nebo střechy a částka na opravu vyskočí. Celoživotně vytvářené finanční rezervy na důchod mohou díky tomu zmizet a dotyčný se musí spoléhat už jen na státní penzi. To není ideální varianta, spíše paradox. Vlastník několikamilionové nemovitosti a počítá každou korunu. České banky ale takový vlastník nemovitosti v důchodu stále příliš nezajímá.

Nevýhodně na tom jsou i lidé, kteří chtějí odečítat z daní maximální úroky tak, jak to lze jinde v zahraničí. Ve škále nabízených produktů v tuzemsku chybí podle analytiků i možnost navyšování již částečně splacených půjček. V zahraničí banky přitom, tyto finanční produkty, respektive alternativní způsoby splácení úvěrů na míru vlastníkům nemovitostí, běžně nabízejí. Českým hypotečním bankám se ale do nich nechce. "Sice už i v Čechách existují banky, které poskytují řadu hypotečních produktů, ale stále je ve srovnání se Západní Evropou možné hovořit jen o omezené produktové škále," konstatuje sociolog Martin Lux, který se v Akademii věd České republiky dlouhodobě zabývá socioekonomií bydlení.

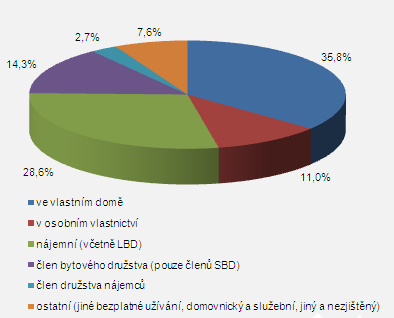

| Vlastnické bydlení v ČR ve statistikách |

Jak uvádí Český statistický úřad (ČSÚ), při posledním

sčítání lidu z roku 2001 ve svém vlastním domě bydlelo přes

35 procent obyvatel, 11 procent ve vlastním bytě a další

zajímavá procenta tvořili členové bytových družstev (viz.

graf ČSÚ).

Za uplynulých šest let ale zcela určitě všechna tato čísla

poskočila směrem nahoru, k vlastnickému bydlení. Stále více

lidí dosáhne na hypotéky a může se pro vlastnické bydlení

rozhodnout. Radnice mnoha měst se navíc rozhodly zbavit

bytového fondu a prodávaly byty jejich obyvatelům za směšně

nízké částky. Každý druhý obyvatel Česka tak dnes podle

odhadů statistiků bydlí ve vlastním.

"Nové sčítání zatím sice nebylo, ale odhadujeme, že vlastníků nemovitostí je mezi Čechy nejméně 55 procent, tedy včetně družstevního bydlení,"

uvádí sociolog Petr Sunega z AV ČR.

Zdroj: ČSÚ

|

Když se třicátník před čtvrt stoletím rozhodl, že si postaví dům, čekaly ho roky v rozestavěném domě a dřina. Také minimálně půlka rodinného příjmu šla obvykle na obtížně dostupný stavební materiál. Dnes tento stavebník bydlí ve svém a je bez

hypotéky. Řeklo by se, že "je za vodou", ale nebývá to pravda. Blíží se důchodovému věku, reforma slibuje "výhody" zdražení, kam se podívá a dům po několika desítkách let volá po zásadní rekonstrukci. Rozhodování není snadné. Kdyby žil například ve Velké Británii, měl by vystaráno. Tamní banky nabízejí speciální finanční produkty, které člověku umožní žít důstojně i v penzi a ve vlastním domě.

Pojďme se tedy alespoň ve stručnosti podívat, jaké hypoteční speciality u nás například chybí, ačkoli pro řadu lidí by byly efektivním řešením.

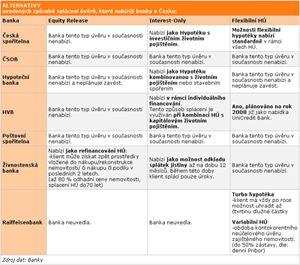

Equity Release – alternativa pro vlastníky nemovitostí v penzi

Jedná se o takzvané "Zpětné hypotéky", tedy Equity Release – Lifetime Mortgages (Pozor - nezaměňovat za hypotéku zpětně, kterou u nás nabízí GE Money Bank!) "Tato Zpětná hypotéka je založená, jak už název napovídá, na opačném principu než ostatní úvěry a řadě lidí by přitom mohla pomoci vyřešit existenční problémy v penzi," upozorňuje Martin Lux. Princip je podle něj jednoduchý: starší člověk, který vlastní třeba třímilionový dům, jej na základě speciální úvěrové smlouvy poskytne bance s tím, že má dům na dožití. Díky tomu se nemusí nikam stěhovat a přitom je finančně zabezpečen. Na rozdíl od ostatních úvěrů ani žádné hypotéční splátky nesplácí, protože dům de facto prodal bance, která mu vyplácí rentu. Na výběr má jednorázově vyplacenou sumu či pravidelnou výplatu po částkách. "V Česku podobná možnost ale zatím není," dodává Lux. A jeho slova potvrzují i téměř všechny oslovené banky, které navíc uvádějí, že podobný produkt ani neplánují zavést.

Interest-Only Mortgage - maximální daňová optimalizace pro každého

Jiný alternativní způsob splácení hypotečního úvěru, který v tuzemsku chybí je hypotéka s názvem "Interest-Only Mortgage" zkráceně "I-O hypotéka". V tomto případě platí po celou dobu trvání úvěru dlužník pouze úrok a jistinu splácí až zcela na konci splátkového kalendáře. Je to zajímavá varianta především pro ty, kteří si chtějí z daní odpočítat, co největší úroky. Pravděpodobně asi nejvíce je tato hypotéka rozšířena v zemích s velmi liberalizovaným hypotečním trhem a zároveň vysokými daněmi z příjmu jako je například současné Holandsko. Podobná situace byla i ve Velké Británii či Francii v devadesátých letech minulého století, ale tyto státy možnost daňového odpočtu úroků z hypoték zrušily. V České republice podobnou variantu do určité míry nabízejí hypoteční banky jako kombinovaný produkt. Tedy spojení hypotéky a životního pojištění nebo hypotéky a stavebního spoření. Není to ale podle Luxe to samé, protože banka na sebe nebere veškeré riziko, to je rozloženo mezi banku a ještě další instituci.

Flexibilní hypotéky a Equity Withdrawal Dalším produktem, který by mohl být pro Čechy zajímavý, jsou

flexibilní hypotéky, které kombinují klasickou a americkou hypotéku. Mají totiž několik nesporných výhod pro ty úvěrové klienty, kteří mají možnost nepravidelně vkládat mimořádné splátky nebo potřebují přizpůsobovat splátky úvěru momentální finanční situaci rodiny.

V případě, že už je část hypotéky splacená, mohou si klienti půjčku o příslušnou sumu ze zástavy i navýšit. Dlužník nejprve splácí původní úvěr, ale v jednu chvíli se může rozhodnout, že si původní úvěr navýší prostřednictví takzvaného Equity Withdrawal. Peníze z tohoto úvěru pak může podle momentální potřeby použít třeba pro nákup auta. Jinak se jedná ale podle Luxe o klasickou hypotéku na pořízení domu či bytu s tím rozdílem, že dlužníkovi umožňuje daleko větší flexibilitu ve splácení či výši úvěru než jiné hypotéky. Současně dává tato varianta i možnost využít již zmiňovaný Equity Withdrawal. "Je to relativně komplikovaný finanční produkt, který je i pro české zájemce o hypotéky lákavý.

Tuzemské banky se jej ale musí naučit propočítat, aby ochránily svá rizika a marketingové náklady. A to zatím, obávám se, nedokáží," konstatuje Lux.

Jaké jsou vaše zkušenosti se získáváním úvěru?

Diskuze

Příspěvek s nejvíce kladnými hlasy

30. 8. 2007 19:10

Promiňte jestli se pletu, naše banky převzali výhody západních bank, ohledně registrů, ohledně poplatků, které si ještě navýšili, ale nepřevzali od západních bank naprosto jasný systém, jsme jen lidé... a s těmi musíte počítat... mají pocit, že jsme jen produkty jejich peněz, dokud nespadnou na zem, a nepochopí, že jsme lidé.. se všemi výhodami a nevýhodami... nikdy a to opravdu nikdy, se mi obyčejní lidé na ně nemůžeme spolehnout...

V diskuzi je celkem (6 komentářů) příspěvků.