V článku Stavební spoření: uspoříme díky němu více? jsme srovnali míru úspor v Německu a Francii, tedy zemích se stavebním spořením resp. jeho obdobou, s mírou úspor v Nizozemí a Švédsku - zemích bez stavebního spoření. Vliv stavebního spoření na míru úspor se nám přitom ověřit nepodařilo. Dnes se proto podívejme na region střední Evropy.

Česká republika

V České republice patří stavební spoření mezi nejmladší bankovní produkty. Na český trh bylo zavedeno v roce 1993, a to schválením Zákona o stavebním spoření a státní podpoře stavebního spoření č. 96/1993 Sb. V roce 2003 byla přijata novela zákona o stavebním spoření, která významně upravila jeho podmínky. Další informace o českém systému jsou uvedeny níže, pro účely této analýzy ovšem nepředpokládáme potřebu je podrobněji rozebírat (vše potřebné naleznete např. v našich sekcích stavební spoření a stavební spořitelny).

Polsko

Spoří Češi více než Poláci?

Spoří Češi více než Poláci? V Polsku byl v roce 1996 zavedený systém spoření na bydlení (tzv. KM), který se v mnoha ohledech lišil od německého (a tedy i českého) "uzavřeného" systému. Úrokové sazby u úspor a půjček byly proměnlivé (závislé na diskontní sazbě národní banky) a program spravovaly běžné banky. Státní prémie měla formu daňového odpisu, minimální perioda spoření činila 2 roky, úspory mohly být použity pouze pro účel bydlení a systém nebyl zaměřený na zisk. Vzhledem ke svému neziskovému charakteru a pouze nepřímé státní podpoře nebyl systém ani mezi bankami ani mezi klienty příliš populární. Proto byl vytvořen nový program kombinující vlastnosti KM a systému stavebního spoření.

V roce 1997 byl pak v Polsku schválen Zákon o stavebních spořitelnách, do praxe ovšem dosud uveden nebyl, a to zejména z obavy z negativních dopadů na státní rozpočet.

Současný systém v Polsku vypadá tak, že klienti musí za účelem získání výhodnějšího úročení úvěru 36 měsíců spořit. Výše úvěru může být max. 150 % ušetřené částky. Jiná motivace spořit, např. státní prémie, jak ji známe u nás, v Polsku není.

Srovnání zemí

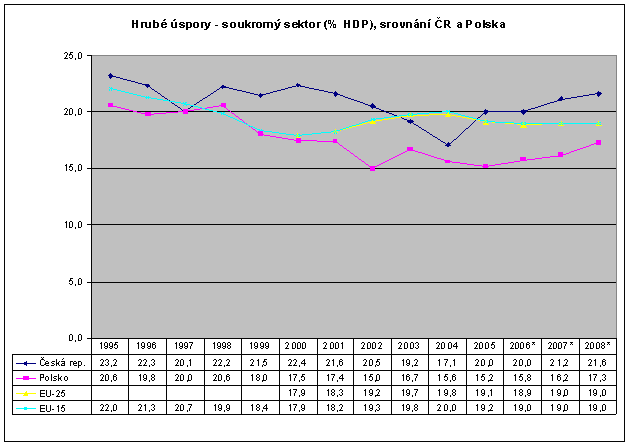

Hrubé úspory v soukromém sektoru vyjádřené procentem HDP dosahují v České republice na sledované periodě (1995-2008) vyšších hodnot než v Polsku a s výjimkou let 2003 až 2005 vyšších než dosáhl průměr EU15 i EU25, viz graf 3A.

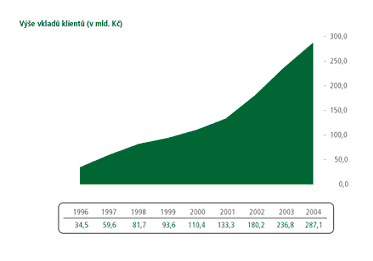

Zda je tento vývoj způsoben existencí stavebního spoření, ovšem nelze potvrdit. Jedním z argumentů, které tuto hypotézu vyvracejí, může být výsledek porovnání grafu 3A s grafem 3B a 3C. Druhý zmíněný zobrazuje výši vkladů klientů na účty u stavebních spořitelen. V době před přijetím novely zákona o stavebním spoření a státní podpoře stavebního spoření, která s účinností od 1. 1. 2004 mj. snížila maximální výši státní podpory stavebního spoření ze 4 500 Kč na 3 000 Kč, lidé zakládali nové smlouvy. Vklady na účty stavebních spořitelen tedy dosahovaly svých maxim, přesto hrubé úspory v soukromém sektoru klesaly. V roce 2004 dosáhly úspory na sledované periodě svého minima, vklady klientů stavebních spořitelen přitom vzrostly na historické maximum, viz porovnání následujících dvou grafů.

Graf 3A:

Pozn: * odhad, zdroj dat: Eurostat Graf 3B "Výše vkladů na stavební spoření":

Pozn: * odhad, zdroj dat: Eurostat Graf 3B "Výše vkladů na stavební spoření":

Zdroj: Asociace stavebních spořitelen

Zdroj: Asociace stavebních spořitelen

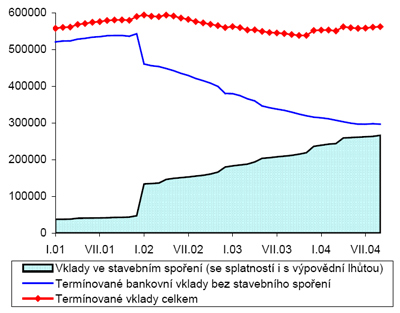

Následující obrázek, graf 3C, pak vysvětluje, proč nárůst vkladů na účty u stavebních spořitelen nemohl výši úspor v ekonomice zvýšit. O chystaném zpřísnění podmínek produktu se rozpoutala široká diskuze již na začátku roku 2002, kdy se o velké pozdvižení postaral tehdejší náměstek ministra financí Jiří Šulc. Ten tehdy poněkud překvapivě prohlásil, že státní podpora stavebního spoření je příliš drahá. Od té chvíle se začala média předhánět ve spekulacích o možném snížení státní podpory již od roku 2003.

To vše později doprovázela mohutná marketingová podpora zainteresovaných stavebních spořitelen na uzavírání dalších smluv či navyšování cílových částek stávajících smluv. Není proto divu, že klienti si příležitost čtyř a půl tisícových ročních státních příspěvků garantovaných na celou dobu trvání smlouvy nechtěli nechat utéct a přesunuli velkou část prostředků z bankovních vkladů na účty stavebních spořitelen. Nedošlo tak ke zvýšení míry úspor domácností, ale pouze k přesunu vkladů z bank do stavebních spořitelen, viz graf č. 3C:

Graf 3C: Vklady obyvatelstva u stavebních spořitelen (v mil. korun)

Zdroj: ČSÚ

Zdroj: ČSÚ

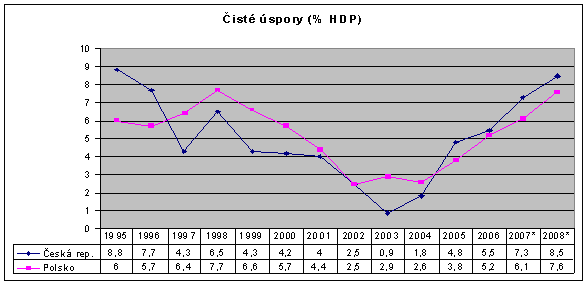

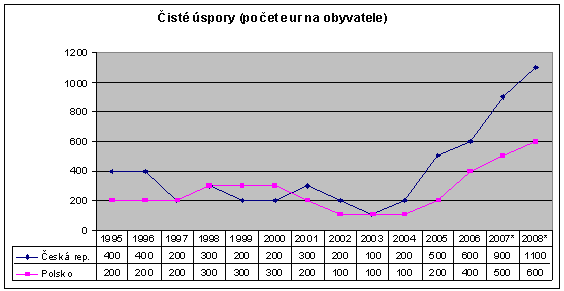

Podívejme se ještě na vývoj čistých úspor. Z grafu 4A, který porovnává čisté úspory ČR a Polska, je zřetelný podobný průběh křivky čistých úspor obou zemí. Mezi roky 1997 až 2004 dosahovaly vyšších hodnot polské čisté úspory (vyjádřeny procentem HDP). Vliv stavebního spoření na čisté úspory tedy také nelze potvrdit. I zde je navíc v "nesouladu" srovnání výše vkladů na stavební spoření (graf 3B) a vývoj čistých úspor. V letech největšího nárůstu vkladů na účty stavebních spořitelen, tj. mezi lety 2001 a 2004 (graf 3B), došlo k prudkému poklesu čistých úspor (vyjádřených % HDP)

Podobně se v obou zemích vyvíjel i objem čistých úspor v přepočtu na jednoho obyvatele, viz graf 4B. Zde Česká republika dosahuje vyšších čísel.

Graf 4A:

Pozn: * odhad, zdroj dat: Eurostat Graf 4B:

Pozn: * odhad, zdroj dat: Eurostat Graf 4B:

Pozn: * odhad, zdroj dat: Eurostat

Pozn: * odhad, zdroj dat: Eurostat

Závěr srovnání ČR a Polska: Ani v tomto srovnání statistiky nepotvrzují, že by Česká republika, země s rozvinutým systémem stavebního spoření, dosahovala vyšší míry úspor než Polsko, země, kde stavební spoření zatím do praxe uvedeno nebylo.

Domníváme se, že míra úspor v české ekonomice je závislá na jiných ukazatelích, než je existence stavebního spoření. Jak si můžete přečíst v dalším pokračování naší analýzy, v článku Kam mizí úspory českých domácností?, jde zejména o vývoj zaměstnanosti a celkového spotřebitelského chování (a související zadluženosti) české populace.

| Hledáte nemovitost? Navštivte naši novou sekci Reality. |

|

Kromě poradenství v oblasti financování bydlení vám nově nabízíme také možnost najít si tu správnou nemovitost, případně si porovnat aktuální ceny nemovitostí z celé České republiky.

V jednotlivých sekcích najdete:

- byty a rodinné domy k prodeji i pronájmu,

- rekreační objekty, pozemky i komerční nemovitosti.

Vyhledávat je možné také podle žádané lokality, typu projektu či aktuálnosti nabídky.

Vyhledávač realit najdete na tomto místě! |

Má podle vás existence stavebního spoření vliv na míru úspor v ekonomice? Nebo je jeho role nevýznamná?

Diskuze

Příspěvek s nejvíce kladnými hlasy

26. 2. 2007 12:31, Petr

A nejde spíš o princip? Zdarma nebo za dvacku?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

26. 2. 2007 14:34, Tomáš Marný

Ne, ta částka rodinný rozpočet nezasáhne. Ale vtip je v tom, že dle logiky zdarma = 0,- Kč. Tedy ani 20, ani 23, ani 500... Pokud mně někdo naslibuje vedení účtu zdarma a za rok si začne účtovat třeba i tu pitomou dvacku, je pro mne neseriózní partner.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (24 komentářů) příspěvků.