Vzduch z nemovitostní bubliny pomalu uniká, píše The Economist. Ve většině zemí, jejichž realitní trh magazín sleduje, rychlost, s kterou ceny domů rostou, v letošním roce zpomalila. Naprostá většina odborníků přitom předpokládá, že vývoj na trhu nemovitostí bude mít měkké přistání a žádný propad cen se nechystá. Nicméně reality v mnoha zemích jsou podle The Economist natolik přeceněné, že i kdyby ceny neklesly, stagnovaly by po dobu následujících až 10 let.

Ufukuje Amerika, Británie i Austrálie

Americký trh s nemovitostmi vřel déle než kdy jindy, zdá se ale, že nyní bod varu opouští. Dvanáctiměsíční míra růstu cen realit ve čtvrtém čtvrtletí zpomalila na 12 % (ze 14 % ve čtvrtletí druhém). Ceny nových domovů dokonce k říjnu letošního roku vykázaly jen 1% nárůst (roční míra), na začátku roku 2004 přitom činily 16 %.

Přebytek nových budov tlačí developery ke snižování cen. Nejlepším signálem dalšího zpomalování růstu cen je tedy fakt, že vzrostla zásoba ještě neprodaných domů. Počet stávajících domů na trhu nemovitostí ještě v lednu představoval ekvivalent 3,8násobku měsíčních prodejů, v říjnu již ale šlo o 4,9násobek.

| Indikátory cen bydlení (změna v %) |

| Země |

Q3 2005

(roční změna) |

Q3 2004

(roční změna) |

1977 - 2005 |

| Jižní Afrika |

15,8 |

34,5 |

271 |

| Nový Zéland |

14,5 |

16,4 |

79 |

| Dánsko |

14,3 |

9,7 |

73 |

| Francie |

14,2 |

15,5 |

100 |

| Hong Kong |

14,1 |

31,2 |

-43 |

| Spain |

13,4 |

16,8 |

150 |

| USA |

12,0 |

13,0 |

85 |

| Švédsko |

9,5 |

9,8 |

98 |

| Belgie |

9,4 |

10,9 |

71 |

| Itálie |

7,3 |

9,7 |

81 |

| Irsko |

7,2 |

11,5 |

208 |

| Čína |

6,6 |

9,9 |

n/a |

| Nizozemí |

5,6 |

2,9 |

85 |

| Kanada |

4,4 |

6,9 |

50 |

| Singapur |

3,3 |

n/a |

n/a |

| Velká Británie |

2,4 |

19,3 |

166 |

| Švýcarsko |

1,3 |

2,2 |

13 |

| Austrálie |

1,0 |

8,2 |

112 |

| Německo |

n/a |

-1,3* |

n/a |

| Japonsko |

-4,7 |

-6,0 |

-30 |

Zdroj dat: The Economist

Pozn.: průměr za rok 2004 |

Pokud Američany zajímá, kam se ceny realit asi "vrtnou", měli by sledovat vývoj v Británii a Austrálii.

V

Británii nemovitostní bublina začala odpouštět vzduch již loni. Cenový index britské Společnosti celonárodní výstavby (

Nationwide building society) vzrostl za uplynulých 12 měsíců jen o 2,4 %, v létě 2004 přitom tento ukazatel vykazoval 20% nárůst (p.a.). Z dvou dalších studií (společnosti

Hometrack a Královské instituce oprávněných zeměměřičů -

Royal Institution of Chartered Surveyors) plyne, že

ceny za uplynulý rok dokonce poklesly.

Také australský trh mění směr. V Sydney se ceny nemovitostí nacházejí již 10 % pod svým vrcholem, nezůstalo ale jenom u Sydney. Ve třetím čtvrtletí zaznamenaly pokles cen také města Melbourne, Brisbane, Hobart and Canberra. Na národní úrovni pak ceny ve třetím čtvrtletí vzrostly jen o 1 % (v ročním vyjádření), v reálných hodnotách – tedy započítáme-li inflaci – klesly.

Nárůst cen nemovitostí zmírnil také ve Francii, Španělsku, Itálii a Irsku. Naopak se ale zdá, že u konce je 14 let trvající pokles hodnot realit v Japonsku. Ačkoli průměrně stále ještě klesají a nacházejí se nyní 40 % pod svoji špičkou v roce 1991, ceny nemovitostí v centru Tokia zase začaly růst.

OECD představila vlastní studii

Právě na příkladu Japonska je patrné, co se může stát, když se ceny domovů odchýlí od svých skutečných hodnot. Jak ale zjistit, jestli a jak moc jsou přeceněné nemovitosti jinde ve světě? Nová studie OECD o nemovitostním trhu vyvinutých zemí dochází k závěru, že nejpřemrštěnější reality jsou ty australské – podle OECD se nacházejí 52 % nad svou skutečnou hodnotou. Další v řadě stojí Británie s 33% nadhodnocením.

OECD pro posouzení skutečné hodnoty domovů používá poměr tržních cen a výše nájmů, toto srovnání je v podstatě P/E ukazatel na poli bydlení. Jsou-li prodejní ceny v porovnání s nájemným příliš vysoké, potenciální zájemci o vlastnické bydlení raději půjdou do nájmu, než aby nemovitost koupili. A touto volbou tedy vlastně tlačí na snížení cen vlastnického bydlení. Právě v Austrálii se poměr P/E nachází 70 % nad jeho průměrnou hodnotou měřenou od roku 1970.

Nutno ale dodat, že vyšší poměr cen domů a nájmů může být vyvážen nižší úrokovou sazbou na finančním trhu. Ta totiž zlevňuje hypotéky potřebné na financování vlastního bydlení. OECD se proto snaží propočítat "uživatelské náklady" na vlastnictví nemovitosti. V potaz bere vedle již zmíněných úrokových měr také daňová zvýhodnění, daně z majetku, náklady na údržbu a očekávanou míru inflace. Tímto způsobem je pak možné porovnat ceny a nájmy mnohem lépe. (Právě tuto metodu použila OECD při posuzování australského trhu - s již zmíněným výsledkem 52% nadhodnocení tržních cen.)

OECD se využitím této metodiky dostala k závěru, že významně přemrštěné ceny nemovitostí (tedy takové, co se nacházejí více než 15 % nad reálnou hodnotou) mají v Británii, Nizozemí a Irsku. Španělský trh je mírně přeceněný, americké, francouzské, švédské a novozélandské domovy se ovšem podle OECD prodávají a nakupují za odpovídající cenu. Podceněné jsou pak nemovitosti v Německu a Japonsku, a to o více než o 20 %.

Mýlí se tedy The Economist? Kde je ta jeho "globální" bublina?

"Jinak excelentní studie OECD má bohužel jeden kaz: staví na již neaktuálních datech," píše magazín a dodává, že zpráva vychází z průměrů za rok 2004. Od té doby se ovšem trh několikrát "přifoukl". The Economist proto využil svých indikátorů cen nemovitostí za třetí čtvrtletí 2005 a zapracoval je do metody OECD. Indikátory uvádíme v tabulce výše, je z nich např. patrné, že americké nákupní ceny, resp. nájmy vzrostly oproti průměru loňského roku, se kterým počítá OECD, o 15 %, resp. jen o 3 %.

Výsledkem takového postupu je pak zcela jiné zjištění: 14% přecenění realit v USA. Započítáme-li pak ještě růst úrokových měr hypotečních úvěrů od roku 2004, zjistíme, že americký trh nabízí o 20 % přemrštěné nemovitosti.

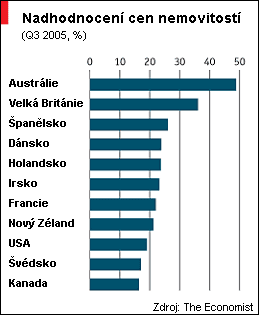

Graf vlevo zobrazuje aktualizované údaje o dalších sledovaných zemích – s výjimkou USA se v dalších zemích výše úrokových měr významněji nezměnila, The Economist proto data OECD upravil jen o změny v cenách nemovitostí.

Graf vlevo zobrazuje aktualizované údaje o dalších sledovaných zemích – s výjimkou USA se v dalších zemích výše úrokových měr významněji nezměnila, The Economist proto data OECD upravil jen o změny v cenách nemovitostí.

Jak je patrné, podle týdeníku jsou předražené nemovitosti ve Francii, Španělsku, Dánsku, Švédsku a na Novém Zélandu. Německé a japonské ceny nemovitostí, které nejsou do grafu zařazeny, jsou stále zřetelně podhodnoceny i podle The Economist.

Odhady jsou vysoce citlivé na změny v úrokových mírách, zejména pak v eurozóně, kde jsou velmi nízké a kde se většina hypoték sjednává s pohyblivou úrokovou mírou – jde třeba o Irsko a Španělsko. Nárůst úroků o jediný procentní bod (již včetně nedávného zvýšení sazeb Evropskou centrální bankou o čtvrt procentního bodu) může pro irský domov znamenat až 50% nadhodnocení.

Britští a irští komentátoři rádi hovoří o "stabilizaci trhu nemovitostí po letech pěnění". Když ale balancujete vysoko na provaze, je udržení stability dost složité, píše The Economist. "Bez poklesu cen a při současné inflaci může návrat britských tržních cen k jejich odpovídajícím hodnotám trvat až jednu dekádu," uzavírá.

Psáno podle týdeníku The Economist.

Co si o předpovědích OECD a The Economist myslíte? Existuje globální bublina? Pokud ano, jak to s ní dopadne? Pokud ne, kam až ceny nemovitostí vzrostou?

Graf vlevo zobrazuje aktualizované údaje o dalších sledovaných zemích – s výjimkou USA se v dalších zemích výše úrokových měr významněji nezměnila, The Economist proto data OECD upravil jen o změny v cenách nemovitostí.

Graf vlevo zobrazuje aktualizované údaje o dalších sledovaných zemích – s výjimkou USA se v dalších zemích výše úrokových měr významněji nezměnila, The Economist proto data OECD upravil jen o změny v cenách nemovitostí.