Zdá se vám 4 – 6 % při splácení dlouhodobější hypotéky pořád ještě jako vysoká úroková sazba? My vám ukážeme, jak lze takové úročení prostřednictvím dalších nabídek na našem trhu snížit,. můžeme totiž využít levných úvěrů k výhodnějším investicím. Máme samozřejmě možnost použít vlastní peníze a teprve jejich nedostatek řešit pomocí hypotéky. Úspornější, chcete-li výnosnější, je několik dalších možností. Pořízení celé nemovitosti na hypotéku a použití vlastních uvolněných finančních prostředků na rozšíření svého investičního portfolia třeba o penzijní připojištění, stavební spoření, dluhopisy a případně akcie.

Použijete-li hypotéku, budete mít náklady na vypůjčenou částku:

· zaplacené úroky,

· tzv. vstupní poplatky a

· měsíční poplatek za vedení účtu.

První možnost snížení těchto nákladů představuje daňový odpočet.

| Jak vypadají splátky hypoték? |

| Úročení při splatnosti 20 let |

Jak vycházejí sazby ve skutečnosti |

Daňový odpočet 25 % pomůže |

|

Sazba

4,99 %

Vstupní poplatek

9 500 Kč + 5 000 Kč

Poplatek za vedení

150 Kč

Reailita je méně příznivá... |

Splátka "matematicky"

6 594 Kč

Splátka s poplatkem

6 744 Kč

Navíc jednorázově

14 500 Kč

Efektivní úrok

5,44 %

Tedy o 0,45 % více, co s tím? |

Navíc odpočet

25 %

Efektivní úrok

4,19 %

Tedy o 1,25 % méně |

Je hypoteční úvěr za 4,19 % vyhovující? Že nikoliv? Pokračujme dál.

Dokážeme jinde vydělat více?

Vzniká otázka, zda jsme schopni nějakým způsobem investovat naše vlastní prostředky tak, abychom vydělali více než 4 %, která platíme za hypotéku. Volné prostředky jsme získali, v souladu s podmínkou uvedenou výše, totiž že jsme celou stavbu financovali prostřednictvím hypotéky. Máme tak volnější ruce pro výhodnější investování a hlavně můžeme sledovat i další cíle, jako jsou výhodné spoření, studia potomků, důchod. K naplnění našich cílů je vhodné prodloužit délku splácení hypotečního úvěru, čimž se sice prodlouží doba zatížení našeho rozpočtu, ale každý měsíc nebudeme nuceni sahat do kapsy tak hluboko. Přesněji řečeno, zbylé peníze můžeme dále investovat. Konkrétní variantu představují další dva základní produkty: stavební spoření a penzijní připojištění.

Další produkty se vyplatí

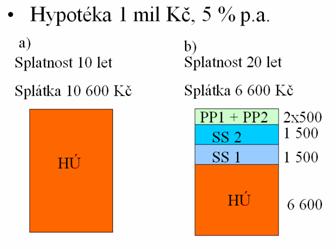

V případě obyčejného splácení miliónové hypotéky na 10 let by při 5% sazbě měsíční splátka byla 10 600 Kč. Pro variantu na 20 let by to bylo 6 600 Kč. Rozdíl 4 000 Kč můžme použít např. následujícím způsobem: rozdělíme je do dvou měsíčních splátek 1 500 Kč na stavební spoření a dvou plateb 500 Kč na penzijní připojištění

Vysvětlivky: HÚ - hypoteční úvěr, SS - stavební spoření, PP - penzijní připojištění

| Výhody dalších produktů v portfoliu |

Máme nižší závazek – musíme splácet 6 600 Kč.

Další platby (do 4 000 Kč) se dají zrušit, je-li "nejhůř".

Stavební spoření a penzijní připojištění má vyšší výnosy než náklad na hypoteční úvěr.

Efektivní úrok hypotéky např. 4,19 %

Efektivní úrok stavební spoření – cca 6 %

Efektivní úrok penzijní připojištění – cca 6 %

(při výnosu portfolia 3 % p.a., vklad 500 Kč, 15 let)

|

Volbou delší doby splácení zvládáme více cílů najednou. Máme více volnosti a možnost většího rozhodování.

Výhoda kombinace se stavebním spořením

| Jak naložit se stavebním spořením? |

Za 5 (6) let bude na stavebním spoření naspořeno 105 000 Kč (130 000 Kč)

Možnost splatit – snížit cílovou částko na cca 110 000 Kč (130 000 Kč)

Splatit včetně úvěru ze stavební spoření – cílová částka 250 000 Kč, úrok z úvěru 4,75 % |

Zásadní výhodou je

výnos stavebního spoření 5,5 % při spoření 6 let 1 500 Kč měsíčně a zohlednění poplatků, což je více než náklady na splácení HÚ. Od banky jsme si půjčili hypoteční úvěr za 4,19%. Tak

proč bychom ho rychle spláceli, když umíme našim spořením vydělat 5,5 % p.a.? Nezanedbatelnou výhodou, kterou nám přináší stavební spoření je

možnost dalšího úvěru.

Jistota úročení je podstatně větší než u hypoték s fixací na necelou dobu splácení. Dnes nepřesahuje 5 %, což využijeme tehdy, budeme-li se

chtít po uplynutí některé fixační doby zbavit zástavy na nemovitost a použít ručitele. Tato možnost bude jistě lákavá při každém konci fixačního období, a zajména v závěru splátkového období, například po 15 letech.

Úvěr ze stavebního spoření také výhodně použijeme, pokud bude nabídnuta

vysoká úroková sazba na konci fixace. Když nám banka za 5 let nabídne např. sazbu 7 % p.a., použijeme úvěr ze stavebního spoření. Když nabídne např. 4 % p.a., nebudeme úvěr ze SS používat.

Chcete další výhody?

| Pozor na fixace |

| Při určování parametru hypotéky nezapomínejte na jednu důležitou věc. Krátkodobé fixace sice nabízejí lákavé sazby, ale po uplynutí první fixační doby je na tahu banka. Výjimkou není 3% nárůst sazby a pro klienta nemilé překvapení je na světě. Více najdete v článku Refinancování hypoték aneb nic není definitivní |

Penzijní připojištění znamená

další zdroj příjmů od státu. Za vloženou pětisetkorunu dostanete měsíčně 150 Kč státního příspěvku.

Efektivní úrok se pohybuje kolem 6 %. I zde můžeme použít

stejnou logiku, jako při uzavírání stavebního spoření: nebudeme spěchat se splácení "levného" hypotečního úvěru a volné peníze výhodně uložíme do penzijního připojištění.

Další možností je

investice do cenných papírů. Možná by stálo za zvážení využití nějakého

balancovaného portfolia. Zde existuje šance na zajímavý výnos, ale musíme si být vědomi

velkého rizika. Nemusí se nám podařit dosáhnout takového výnosu, abychom pokryli náklady spojené s hypotékou.

Nastíněný způsob má i své slabé stránky. Zásadní problém je prodloužení závazku na dvojnásobnou dobu. Nic pro jedince s averzí k dlouhodobému zadlužení. Faktor času obecně představuje rostoucí míru rizika na mnoho událostí včetně změny politické situace a potažmo i celé situace hospodářské. Přesto je snížení nákladů na splácení hypotéky jednou z možností, a to i pro varianty s kratší dobou splácení nebo pro vyšší peněžní částky.

Grafy a data poskytl Petr Syrový, autor knihy Financování vlastního bydlení.

Zadlužili byste se třeba na dvojnásbnou dobu, když by to znamenalo snížení nákladů? Myslíte si, že by vám podobné řešení měl nabídnout váš finanční poradce? Máte hypotéku? Jak dlouho ji budete splácet?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 8. 2004 16:13, Rovere

I já dělám při svých investicích chyby. Avšak 1/chybami se člověk učí 2/zatím se mi daří dělat více dobrých rozhodnutí než těch špatných.

Chtěl jsem tím jen říct, že nemovitosti prostě pokládám za celkem rozumnou a relativně bezpečnou investici. a pokud jde o rozumný výnos, k tomu mi vážně stačí kalkulačka a relativně zdravý rozum, netřeba mi kvantových fyziků :-)

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

17. 8. 2004 13:23, Jana

Takovéto rady by člověk měl hledat určitě predevším u svého finančního poradce. Zajímalo by mě, kolik lidí si platí svého finančního poradce.

V diskuzi je celkem (37 komentářů) příspěvků.