Investování podle „životního cyklu“zatím není v Česku tak populární jako v západní Evropě a Americe, nicméně český investor, který chce takto spořit na penzi, má na výběr z fondů životního cyklu České spořitelny (ČS), jednoho fondu ČSOB, fondů Fortis, tří programů společnosti ČP Invest, Pioneer Investments a Conseq a fondů ABN Amro s názvem Target Click Fund (TCF). Rozdíl mezi fondy ČS a ČSOB a programy ostatních společností či TCF je hlavně v tom, že fondy mají předem stanovené datum, kdy by investování mělo skončit, zatímco cílový rok u programů si investor volí sám. Obecně mají také programy nižší nákladovost.

Po nedávném sloučení zbyly ČS pouze dva fondyživotního cyklu (FŽC) s cílovými roky 2020 a 2030. To je poměrně malý výběr, vzhledem k tomu, že nejlepší je jako cílový rok mít rok odchodu do důchodu. „Princip investování ve fondu životního cyklu se na horizontu 2030 ve srovnání s horizontem 2040 (resp. 2020 ve srovnání s 2025) nemění. Pokud vlastníte FŽC 2025 (resp. 2040), v roce 2020 (resp. 2030) budete vlastnit de facto fond peněžního trhua budete se moci rozhodnout, zda na poslední část vašeho původního investičního horizontu zůstanete v peněžním trhu, nebo budete investovat do produktu s vyšším zastoupením rizikovějších aktiv,“ tvrdí mluvčí České spořitelny, Hana Trhoňová. ČSOB nabízí jeden fond životního cyklu s cílovým rokem 2040, který je tedy vhodný pro lidi, kteří jsou teď ve věku zhruba 35 let. Největší nabídku „klasických“ fondů životního cyklu prodává Fortis prostřednictvím společnosti Atlantik, tyto fondy nabízejí doby splatnosti od roku 2015 do 2040.

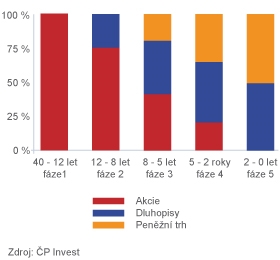

Oproti fondům jsou programy investičních společností flexibilnější. Možnost investování je na maximální dobu 40 let, ale není nutné být v programu celou tu dobu. Programy nabízí možnost zvolit si různé struktury portfolií, podmínkou je, aby s postupem blížícího se cílového data bylo portfolio konzervativnější, tedy aby v něm bylo méně akcií a více kvalitních dluhopisůa instrumentů peněžního trhu.

Programy investují do fondů, které spravují jejich zřizovatelé. Jednou z výhod programů má být možnost výběru cílového roku a možnost ovlivnění změny portfolia podle představ klienta, který si může například vybrat, že bude od začátku konzervativnější. „Program není zatížen dodatečnými manažerskými poplatky. Jediné manažerské poplatky jsou pouze na úrovni jednotlivých fondů v liniích,“ tvrdí o programu Rentier Invest Roman Dvořák, analytik Pioneer Investments. Poplatky u těchto programů jsou ale podobně nepřehledné jako poplatky u FŽC. I některé programy, například program Conseq Horizont Invest, mají manažerský poplatek, navíc každý program platí poplatky fondů, do kterých investuje. Obecně jsou ale programy na roční správu levnější, než fondy životního cyklu.

Koncepci zajištění na stáří nabízí i TCF, které prodává ABN Amro prostřednictvím společnosti Atlantik s cílovými lety od 2009 do 2054. Jedná se zajištěné fondy, které mají také sloužit k zajištění investování peněz do stáří. „Jakmile hodnota kurzu fondu dosáhne v průběhu trvání investice nového maxima, automaticky se tato hodnota stává novou zajištěnou (uzamčenou) hodnotou, která je garantována ke konci trvání fondu,“ tvrdí Dalibor Hampejs, manažer pro významné partnery Atlantik. Hodnota je tedy zajišťována při růstu cen akcií, jejichž část správce fondu prodá a nakoupí za ně kvalitní dluhopisy, tedy hodnotu „zajistí“. Jelikož se konstrukcí jedná o zajištěný fond, již od začátku se uloží nějaká hodnota do dluhopisů, aby za třeba čtyřicet let, po kterou chce investor peníze investovat, mohla společnosti vrátit alespoň vloženou částku, portfolio se tedy neskládá nikdy stoprocentně z akcií či instrumentů na ně navázaných. Pro rok 2054 slouží třetina majetku k zajištění, pro rok 2036 je zapotřebí k zajištění použít polovinu hodnoty investované částky. U majetku fondu se běžně jako u každého fondu životního cyklu snižuje riziko v souvislosti s blížícím se koncem doby životnosti fondu.

U zajištěných fondů, a samozřejmě nejen u nich, je důležité si uvědomit vliv inflace na úspory. Za větší jistotu obvykle investor platí v podobě nižšího možného maximálního výnosu, a každý výnos pak nahlodává inflace, s kterou je nutné počítat.

Sdílejte článek, než ho smažem