„Nakupujte, když je krev v ulicích,“ řekl prý kdysi baron Rotschild. V roce 2007 žili západní investoři v nebývale klidné době, tedy v době, která investicím – podle barona – nepřeje. Co se od té doby změnilo? Ekonom Pavel Kohout exkluzivně pro Partners media reviduje a doplňuje svůj pět let starý text.

Toto je plný text článku, který jsem napsal začátkem července 2007, tedy v předkrizové době. Dodnes je vyvěšen na webu investujeme.cz, bohužel bez obrázků. Uvádím jej tedy znova, včetně obrázků a s poznámkami ze současné doby, tedy z konce února 2012. Poznámky jsou sázené tučnou kurzivou.

Investoři mají v současné době jeden velký problém. Řečeno poněkud s nadsázkou, jde o nedostatek krve. Podle výroku připisovaného baronu Phillppu Rotschildovi je totiž nejlepší čas pro investování tehdy, když v ulicích teče krev. Ne snad, že by na světě teď zčistajasna zavládl klid a mír. Krev teče na mnoha místech. Jenomže pro běžného investora není zpravidla možné investovat v Čadu, v Somálsku nebo například zde.

Ať žijete v zajímavých časech!

„Ať žijete v zajímavých časech!“ Ne, jakkoli to v společnosti zábavy a užívání může vypadat jako přání všeho možného dobrého, opak je pravda. Říká se, že jde o čínskou kletbu, sinologové však v samotné Číně podobné rčení nedohledali. Každopádně to není přání všeho dobrého. Nezajímavé a nudné časy jsou totiž ty, kdy všechno jde podle plánu, kdy se se dodržují zákony a kdy platí, co bylo domluveno...

Klid po bouři. A před bouří

A i kdyby to možné bylo, do vysoce rizikových oblastí není rozumné vložit podstatnou část portfolia. Ostatně, Rothschildův výrok byl myšlen spíše obrazně. Jde o to, že nejlepších výnosů lze dosáhnout v situacích, kdy je trh psychologicky šokován, ale fundamenty trhu a ekonomiky zůstávají zdravé. Platí to jak pro akcie, tak pro dluhopisy.

Rotschildův výrok nebyl míněn obrazně, jak jsem se později dočetl. Byl pronesen během povstání pařížské komuny, kdy krev skutečně tekla. Rothschild tehdy doporučoval kupovat francouzské státní dluhopisy – a byla to dobrá rada, díky povstání byly k dostání za poloviční cenu. Byl to mimochodem Alphonse James de Rothschild, nikoli Philippe.

Velký akciový boom, který začal v roce 2003 a trvá dodnes, byl předcházen celou sérií šoků: prasknutí internetové bubliny (2000), 11. září 2001, Enron, WorldCom a další (2002), argentinská finanční krize (2002), krize v Iráku (2002–2003), teroristická kampaň proti Izraeli (2002–2003); a možná bychom našli některé další příklady.

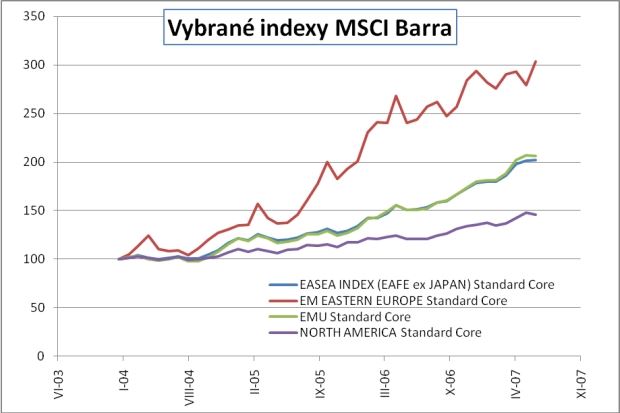

Zdroj: MSCI Barra

Jenže během zhruba posledních tří až čtyř let je svět pozoruhodně klidný – alespoň ta vyspělejší, „investovatelná“ část světa. Je to zřejmé například na volatilitě akciových trhů. Ta poklesla na úroveň dokonce nižší, než jaká panovala v idylických dobách 90. let ještě před asijskou a ruskou krizí. Výnosy akciových trhů byly v posledních letech natolik vysoké, že se začíná mluvit o bublině. Pokud jde o investice do nemovitostí, tam se o bublině hovoří již několik let. Pozoruhodné je, že nemovitostní bublina se probírá v nejrůznějších částech světa: USA, Irsko, Velká Británie, Španělsko, Dánsko, Česká republika, Rusko, Čína, Vietnam, Nový Zéland – a tím ještě není seznam vyčerpán.

Tak je tomu vždy: když masy lidí mohutně investují své peníze na burzu a do nemovitostí, bývají tyto investice nadhodnocené. Když pak akcie jsou levné, lidé se paradoxně bojí kupovat. Na nemovitosti pak hůře dostávají hypotéky, neboť banky začnou být opatrné právě tehdy, když už je pozdě. Nejnebezpečnější období pro investování poznáme podle všeobecného optimismu.

Úvěrová expanze

Jak je možné, že akcie a nemovitosti rostou do nebývalých výšin současně na tak odlišných trzích jako jsou USA, Španělsko nebo Vietnam? Jeden z faktorů stojících za investičním boomem je všeobecný klid a optimismus. Boom by však nebyl možný bez „paliva“ v podobě levných úvěrů. Reakce centrálních bank na výše uvedené katastrofy byla na celosvětové úrovni shodná: je zapotřebí předejít bankovní krizi a hospodářské recesi. Proto snižme úrokové sazby tak, jak to jen jde.

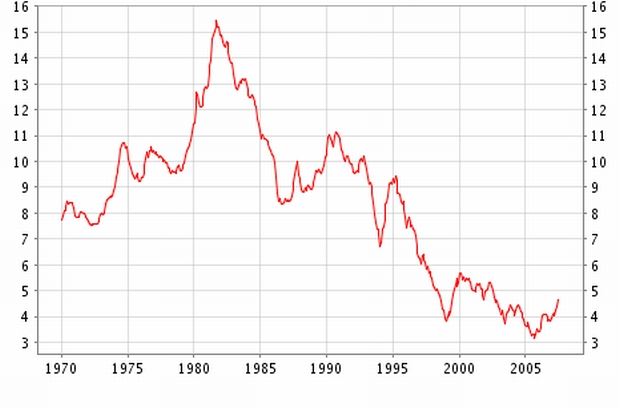

Výnos desetiletého benchmarkového dluhopisu, průměr států dnešní eurozóny

Zdroj: ECB

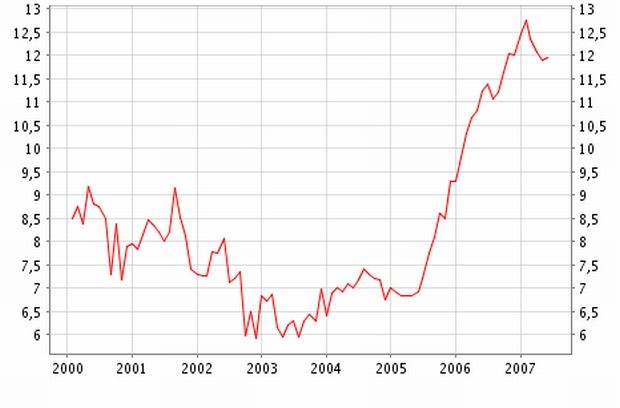

Tak se i stalo. Díky katastrofám z první čtvrtiny desetiletí (a také díky protiinflační politice z 80. a 90. let) prožívá světová ekonomika expanzi úvěrů a investic. Výše uvedený graf uvádí historii vývoje výnosů desetiletých vládních dluhopisů, od nichž se odvíjejí i sazby hypotečních a investičních podnikatelských úvěrů. Úrokové sazby jsou nízké, proto bankovní vklady a fondy peněžního trhu netáhnou. Zato lákají hypotéky, které jsou dostupnější než kdykoli předtím. Platí to pro Českou republiku podobně jako pro USA, Rusko nebo Vietnam.

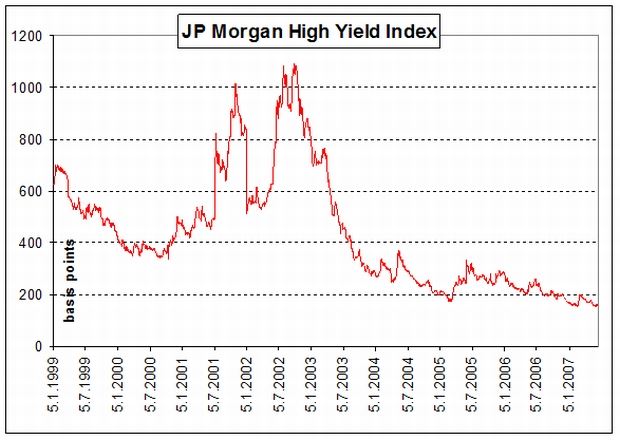

Jak je zřejmé z následujícího grafu, který zobrazuje ceny rizikových přirážek (marží) u nestátních dluhopisů, rovněž rizikový kapitál je nyní levnější než kdy dříve.

Zdroj: Bloomberg

Na úrovni velkých hráčů zase probíhá nebývalý rozmach transakcí typu „private equity“. Velcí investoři odkoupí rozhodující balík akcií vybrané společnosti, provedou změny v řízení, zavedou úsporná opatření a celou společnost se ziskem prodají. Díky mohutným investicím tohoto typu zaznamenalo například Německo v nedávné době slušný hospodářský růst a ozdravení své ekonomiky.

Německo obdrželo doping od Evropské centrální banky během let 2003–2008. Tento doping skutečně pomohl největší evropské ekonomice, ovšem zároveň způsobil obrovské úvěrové bubliny v Irsku, ve Španělsku a také v ekonomikách navázaných na euro: baltských státech a Dánsku.

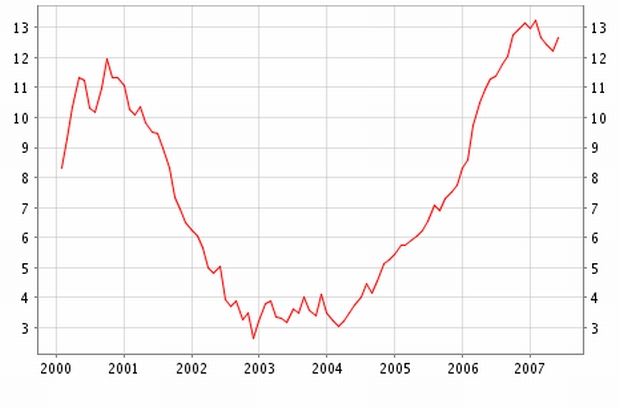

O úvěrové expanzi vypovídá následující graf zobrazující nárůst úvěrů v eurozóně:

Meziroční nárůst objemu úvěrů soukromým nebankovním společnostem v eurozóně

Zdroj: ECB

Vidíme, že na přelomu let 2006 a 2007 přesáhlo meziroční tempo růstu hodnotu 13 procent. Toto tempo dokonce mírně předstihlo úvěrovou expanzi z dob investiční bubliny v roce 2000. Avšak historie se neopakuje zcela do detailů. Následující graf zobrazuje nárůst objemu úvěrů s dlouhou dobou splatnosti:

Meziroční nárůst objemu úvěrů soukromým nebankovním společnostem v eurozóně – úvěry nad 5 let

Zdroj: ECB

Impozantní obraz, není-liž pravda? Dodejme ještě, že zcela obdobný pohled jako růst firemních úvěrů nabízejí i spotřebitelské a hypoteční úvěry. Vše roste dvojciferným tempem, dlouhodobé úvěry rychleji než krátkodobé.

Idyla končí

Nabízí se přirozená otázka, zda dvojciferné tempo růstu úvěrů může pokračovat i nadále. Stručná odpověď zní – nikoli. Takto rychlým tempem může objem úvěrů růst nanejvýše několik měsíců nebo let, ale ne navždy. Vývoj od roku 2003 – nízká volatilita, dostatek peněz, nárůst objemu úvěrů, dramatický růst cen akcií a nemovitostí, to vše při nízké inflaci – nemůže trvat navěky.

A také věru netrval navěky! Příliš růžové ekonomické poměry signalizují problémy. Dvojciferný růst objemu úvěrů znamená budoucí krizi, to se na prestižních světových ekonomických fakultách neučí?!

Již nyní pozorujeme trendy, které signalizují konec této idylické éry:

centrální banky již nějakou dobu zvyšují krátkodobé úrokové sazby,

přibývá zpráv o přehřátí hypotéčních trhů, zejména v USA a v Británii,

rostou i výnosy dlouhodobých dluhopisů.

Co opravdu nechápu: jak je možné, že všichni ti skvělí profesoři a PhD v ekonomických vědách ignorovali tyto příznaky ještě v době, kdy hypoteční krize byly plné všechny americké noviny a televizní kanály. Výjimkou byl Roubini – a ještě se mu smáli, že maluje čerty na zeď.

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners For Life Planning, v níž působí jako ředitel pro strategii.

Nastane katastrofický scénář podobný říjnu 1929? S jistotou lze říci, že nikoli. Centrální bankovnictví tehdy a nyní se liší víc než Ford T od posledních modelů americké automobilky. Auta mají dnes i tehdy čtyři kola, volant a spalovací motor, kdežto základ finančního systému je úplně jiný. Kdyby mělo dojít k finanční krizi, centrální banky by byly schopny zareagovat – dalšími injekcemi peněz. Protože nynější centrální bankéři se nejvíce bojí systémové krize v bankovním sektoru a mají k dispozici neomezené zdroje pro případnou transfúzi.

Poslední větu vytesejte do kamene. Bankovní krize je největší strašák ze všech. Jakákoli centrální banka v dilematu mezi inflací a bankovní krizí dá přednost raději inflaci. Zdroje jsou vskutku neomezené, jak dosvědčují programy kvantitativního uvolňování amerického Fedu, Bank of England, stejně jako program LTRO Evropské centrální banky. Tedy – dobrá zpráva: opakování Velké hospodářské krize se nekoná, s výjimkou „zachráněného“ Řecka. Špatná zpráva: extrémně uvolněná měnová politika tvoří inflační tlaky již nyní a bude hůře. U benzinové pumpy si vzpomeňte na měnovou politiku.

Proto je nejpravděpodobnějším scénářem postupný a mírný nárůst úrokových sazeb, plynulý pokles tempa růstu objemu úvěrů a celková stabilizace.

Ach, v červenci 2007 jsem byl ještě optimista! Tehdy jsem si vůbec nepřipustil myšlenku, že by moudří mužové ve vedení ECB a Fedu byli schopni nafouknout tak obrovskou bublinu, že její prasknutí bude mít důsledky trvající řadu let. Ale kdo by si takovou myšlenku připustil?

Z makroekonomického hlediska OK, nicméně investor bude čelit některým úskalím:

Investiční poradna na Peníze.cz

Máte peníze? A máte jich málo? Pochopitelně, vždycky by jich mohlo být víc. Tak s tím něco udělejte! Poraďte se s poradnou.

výnosy pevně úročených instrumentů nebudou nijak skvělé; nárůst sazeb způsobí pokles cen zejména dlouhodobých dluhopisů;

totéž platí pro rizikové přirážky: mohou sice být ještě nějakou dobu nízké, avšak patrně již nebudou nižší než nyní (a pokud ano, jen nakrátko);

výnosy akcií mohou být postiženy zprávami o negativních překvapeních ohledně zisků;

majitelé nemovitostí zjistí, že hypotéční náklady rostou, zatímco ceny stagnují.

Toto si zaslouží komentář bod po bodu:

Pokles cen dlouhodobých dluhopisů nastal na rizikových trzích; naopak, americké, britské, německé a české dluhopisy šly s cenou nahoru (tedy s výnosy dolů);

Rizikové přirážky opravdu již nebyly nižší – hodnoty, kterých dosáhly, braly dech (a stále jsou velmi vysoké);

Výnosy akcií byly vskutku důkladně postiženy, zejména na přelomu let 2008 a 2009;

Majitelé nemovitostí vskutku zjistili obojí, a to dosti důkladně i na českém trhu, který byl nejhoršího ušetřen.

Jinými slovy, celkově příznivý makroekonomický vývoj nemusí být doprovázen obdobně příznivými podmínkami pro investory. Trh je nyní psychologicky naladěn na pohodovou notu, zatímco ekonomické fundamenty již lepší být skoro nemohou. Zato se snadno mohou zhoršit. Na ulicích neteče krev, ale vlají vlajky. Jednou však slavnost skončí.

Anketa

Vyhovují vám víc stabilní časy nudy, nebo „zajímavé časy“?

„Trh je naladěn na pohodovou notu“ – jak vzdáleně to dnes zní, že?

Co potom dělat? Existuje několik řešení, ale jejich prezentace již překračuje rozsah tohoto článku. Investiční poradci – ti skuteční, kteří opravdu radí – musí být na tento vývoj připraveni.

Od léta 2007 jsem například doporučoval jednoduchý recept na snížení rizika investic do akcií. Neinvestovat jednorázově, ale rozložit částku na nejméně dva roky a pravidelně, každý měsíc, bez ohledu na makroekonomickou situaci, investovat stejný díl. Kdo tak učinil, nakupoval během nejhlubší deprese akciových trhů velmi levně a je nyní ve velmi příjemném zisku. Další recepty jindy.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Nejlevnější aplikace na trhu. Zpracujte si daňové přiznání pro fyzické osoby v roce 2024 v jednoduché online aplikaci. Pro naše čtenáře exkluzivní sleva 10 %.

Valná hromada Moneta Money Bank, které se zúčastnili držitelé 74,59 procenta akcií, dnes schválila rozdělení čistého zisku za rok 2023. Z částky 5,4 miliardy korun akcionářům vyplatí... celý článek

Obliba investování v Česku roste. I s takovými výdělky je ale spojena nepříjemná povinnost – daně. Poradíme, co si jako běžný investor musíte ohlídat a kdy přiznání řešit nemusíte.

Poslanci schválili novelu zákona o investičních společnostech. Má lépe chránit drobné investory před takzvanými alternativními fondy podle paragrafu 15. Společnosti jako Growing Way,... celý článek

Vývoj podílových fondů pravidelně hodnotí Martin Mašát, investiční stratég skupiny Partners. Jak si vedly v březnu, jak za posledních dvanáct měsíců a jaká je jejich dlouhodobá výkonnost? celý článek

Zatímco například peníze z běžných a spořicích účtů míří po smrti majitele do dědictví, s penzijním či životní pojištěním je to komplikovanější. Životní úspory, mnohdy v řádech statisíců... celý článek