Česká populace si na investování stále zvyká. Postupně se učí, že kromě velmi konzervativních nástrojů existuje něco, jako jsou akcie či podílové fondy. Důkazem je struktura majetku v podílových fondech, kde jasně dominují peněžní a dluhopisové fondy. A to dlouhodobě. Pozitivní zprávou je, že jejich podíl postupně klesá. Ovšem do poměrů, které jsou v západních zemích, máme stále velmi daleko.

Takže na jedné straně jsou tu skoro „zaručené“ ultra nízké výnosy u konzervativních typů investic, na straně druhé investoři požadují a ohlížejí se po vyšších výnosech. A jsme jednou nohou u akcií. Investovat do nich znamená počítat s tím, že doba vaší investice se nebude počítat v měsících, ale v letech. Obecně se doporučuje do nich investovat nejméně na pět let. Proč? Je to díky tomu, že v krátkém období není zisk vůbec jistý a platí úměra: čím delší období, tím vyšší pravděpodobnost toho, že bude vaše investice v zisku. V odborných příručkách se říká, že dlouhodobý výnos akcií je okolo 8 %. Je to hodně, nebo málo? Pokud chceme poměřovat své investiční výsledky a úspěchy, je nutné je relativně srovnávat.

K tomu se používá několik možných ukazatelů. Tím základním je sledování, zda výnosy pokrývají inflaci, skrytého to nepřítele vašich peněz. Inflace je jakousi skrytou daní, která neustále ukrajuje z kupní síly vašich peněz. Je vyjadřována jako procentuální změna cen spotřebitelského koše zboží a služeb za určité období. Vzhledem k tomu, že máme měnový systém, který je založen na nekrytých penězích, inflace je permanentní jev. Pokud to zjednoduším, inflace vzniká v ekonomice tehdy, pokud množství peněz roste rychleji než produkce zboží a služeb. Optimální situací je, pokud se dokáže držet stabilně v nízkém pásmu. To má potom pozitivní vliv na růst hospodářství, spotřebu, nezaměstnanost, ale i na kapitálové trhy.

Kdy akcie pokoří růst cen

V této souvislosti bych se rád zmínil o tom, jak inflace ovlivňuje výsledky na akciovém trhu. Velmi často se setkávám s tím, že proti inflaci se obecně doporučuje bojovat nákupem nemovitostí, hmotného majetku, komodit, ale i akcií. Souhlasím s tímto výčtem, ačkoliv u některých položek je to v současné době diskutabilní. Jednou z nich jsou akcie. Opravdu fungují jako pojistka proti inflaci?

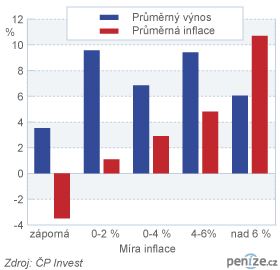

Pro tuto odpověď jsem sledoval chování jednoho z nejstarších akciových indexů, kterým je americký Dow Jones. A k čemu jsem dospěl? Potvrdilo se, že akcie rostou a výše růstu závisí na míře inflace, avšak neplatí zde lineární závislost! Je tu patrné něco jiného. Akciím se nejlépe daří, pokud je míra inflace nízká, je stabilní a nejlépe do 2 %. Jakmile překročí hranici 5 či 6 %, výnosy klesají a zaostávají za inflací, akcie reálně ztrácejí. Bližší a detailní pohled nabízí tabulka a graf níže. Data jsou od roku 1900 do roku 2010 bez započítání dividend.

Hrozbou je vysoká inflace, ale i deflace

Pojďme však uvažovat do budoucna. Rodí se nám tu toužebně očekávaná důchodová reforma, která jednoznačně povede k vyšší preferenci dlouhodobých investicí, k nimž jednoznačně patří akcie. Souběžně s tím se pohybujeme v prostředí, kdy se centrální banky ve vyspělých zemích chovají velmi expanzivně, základní úrokové sazby drží na rekordně nízkých hodnotách a nebrání se využívat vysoce nestandardních nástrojů ve formě skupování dluhových nástrojů (to je přesně proces, kterým se zvyšuje množství peněz v ekonomice, což zvyšuje hrozbu vyšší inflace v budoucnu) na trhu. Jejich cílem je opět nastartovat růst ekonomiky, který je založen na růstu objemu úvěrů v ekonomice.

Takže na jedné straně tu máme přirozené tlaky na likvidaci dluhů v ekonomice (stačí se podívat na trápení periferie Evropy), na straně druhé sledujeme v přímém přenosu velmi expanzivní politiku s cílem inflaci opět nastartovat, zvýšit nominální růst ekonomiky a snížit míru zadlužení. Z toho vyplývají dva možné scénáře. Čím bude vyšší inflace, tím větší máte šanci, že akcie porostou, ale tím menší máte jistou, že pokryjí inflaci. A naopak. Pokud dojde k deflaci (záporná inflace), vaše šance na růst akcií jsou již pouze z 50 %.

Co si z toho všeho odnést na závěr? Ve světě probíhá svým rozsahem ojedinělý experiment expanzivní měnové politiky, který skončí buď vysokou inflací, nebo likvidací neefektivních dluhů (povede k deflaci). Investování do akcií v těchto případech nepovede k lepším výsledkům, proto je nutné svá portfolia obohatit o nová aktiva, jako jsou například komodity, které zajistí růst hodnoty v těchto krajních případech. Pamatujme si, že akcie mají nejraději prostředí nízké a stabilní inflace do 2 %. Držet jen akcie a dluhopisy je málo.

Jak si vedl akciový index Dow Jones v závislosti na míře inflace

| Míra inflace | Počet pozorování | Průměrný výnos | Průměrná inflace | Volatilita výnosů | Šance na ztrátu | Průměrné zhodnocení v dobrých letech | Průměrné zhodnocení ve špatných letech |

|---|

| záporná | 16 | 3,52 % | -3,5 % | 27,32 % | 50 % | 23,46 % | -16,42 % |

| 0-2 % | 29 | 9,56 % | 1,1 % | 24,51 % | 38 % | 22,59 % | -11,75 % |

| 2-4 % | 33 | 6,84 % | 2,9 % | 20,07 % | 36 % | 19,10 % | -10,53 % |

| 4-6 % | 13 | 9,41 % | 4,8 % | 17,16 % | 23 % | 15,91 % | -12,27 % |

| nad 6 % | 20 | 6,06 % | 10,7 % | 17,71 % | 30 % | 15,56 % | -16,11 % |

| Zdroj: ČP Invest |

Autor je investiční stratég společnosti ČP INVEST

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

3. 3. 2011 8:19, eďa

Letošní inflace okolo 6% je po zvýšení DPH o 10% na každodenní spotřební koš více než reálná. Znamená, mimo jiné, že hodnota úspor střadatelů, jejich účtů, důchodových fondů, akcií, státních a povodňových dluhopisů, obligací, p. poukázek atd. nominálně nepoklesne, ale poklesne jejich hodnota také o 6%. O 6% si toho střadatel za pouhý rok koupí méně jen proto, že někdo změnil jeden či více nastavených parametrů. Pak mi někdo vysvětlete, k čemu je dobré spořit, když inflační daň za pár let zbaští nikoliv nominál - číselné množství bankovek, ale jejich hodnotu? V dalších letech příjde další změna některého z parametrů k udržitelnosti průběžného financování systému, to je nevyhnutelná jistota, a inflace překročí dvouciferné číslo. Ach ta naše slepota česká.

Příspěvek s nejvíce zápornými hlasy

3. 3. 2011 9:29, chk

zrejme mas lepsi info nez CNB. klobouk dolu. a nebo jsi jenom zvanil, kterej pinda bez jakychkoliv realnych podkladu...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (20 komentářů) příspěvků.