Mezinárodní neboli geografická diverzifikace portfolia cenných papírů je prastará myšlenka. Uplatňovala se již v dobách, kdy termín "diverzifikace" ještě neexistoval. Její podstata je jednoduchá: investovat do akcií či obligací různých zemí či zeměpisných regionů.

Nedaří se zrovna českým akciím? Nevadí, pokud máme portfolio rozptýlené v globálním měřítku, nepříznivý výkyv pražské burzy bude kompenzován růstem v jiných částech světa. Totéž platí pro portfolia dluhopisů. Fiskální potíže jedné vlády, které způsobí pokles cen jejích dluhopisů, mohou být pro nediverzifikovaného investora katastrofou. Ale v rámci diverzifikovaného portfolia může jít jen o nevýznamnou epizodu.

Z čistě teoretického hlediska je geografická diverzifikace pravým požehnáním. Očekávaný výnos bude představovat solidní globální průměr, zatímco riziko může poklesnout až téměř k nule. Jestliže tedy mezinárodní diverzifikace nabízí takové výhody, proč se nevyužívá mnohem častěji, zejména mezi drobnými investory? Existuje několik odpovědí.

Geografická preference plynoucí z informační asymetrie

Zajímá-li vás sektor energetiky, můžete investovat do celé řady akcií na celém světě. Dejme tomu, že se rozhodujeme mezi společností ČEZ (profil, názory) a Tenaga Nasional. Obě dvě jsou elektrárenské společnosti s rozvodnými sítěmi, které ve své oblasti představují regionální energetické mocnosti. Které z nich dáte přednost? Drtivá většina českých investorů dá přednost ČEZu už jen z toho důvodu, že o existenci malajsijské firmy Tenaga Nasional (TENA.KL) jednoduše neví. Pokud ví, nemusí mít znalosti o malajsijské ekonomice atd. Nedostatek informací automaticky znamená nedostatek důvěry. Je proto přirozené, že Američané upřednostňují severoamerické akcie, Francouzi francouzské, Češi české atd.

Informační asymetrie však ve věku internetu a terminálů Bloomberg nehraje podstatnou roli pro velké mezinárodní investory, kteří mohou mít veškeré informace, jaké si přejí. Pravda je taková, že mezinárodní diverzifikace pokročila již tak daleko, že se stala obětí svého vlastního úspěchu. Ještě v 80. letech 20. století bylo například Rakousko naprostou periférií mezinárodních akciových trhů. Výnosy vídeňské burzy prakticky nekorelovaly se zbytkem vyspělého světa. To však již dávno není pravda. Uplatňuje se proto další argument proti mezinárodní diverzifikaci: příliš vysoký stupeň korelace trhů.

Teoretické výhody mezinárodní diverzifikace se začaly masivně uplatňovat v investiční praxi velkých institucionálních investorů postupně již od 70. let 20. století. Důvodem byl rozvoj moderní teorie portfolia, což umožnilo kvantifikovat přínosy diverzifikace. Současně se v americké právní praxi začalo uplatňovat inovované "pravidlo rozvážného muže". Podle jeho nové interpretace lze investovat prakticky do libovolně rizikového aktiva, pokud je v portfoliu zastoupeno v rozumném množství a pokud přispěje k diverzifikaci rizika.

Světové trhy jako na sokolském sletu

Došlo tedy ke skokovému nárůstu integrace mezinárodních trhů. Trendy jako evropská integrace, rozvoj organizací jako WTO, NAFTA a ASEAN a další odbourávání překážek v procesu globalizace způsobily, že žádný trh již není opomíjený. (Je sice pravda, že kupř. Írán není zrovna mezinárodním finančním centrem, ale ani teheránská burza není zcela izolovaná od světového dění, jak se lze přesvědčit například zde.) V posledních letech dochází k výraznému nárůstu míry diverzifikace, která se projevuje růstem korelačních koeficientů mezi výnosy různých světových trhů.

Bez ohledu na zeměpisnou vzdálenost trhy střídavě stoupají a klesají s podobnou mírou synchronizace jako sokolové na sletu. Podívejme, jak se v nedávné době vyvíjel evropský a čínský index MSCI:

Zdroj: www.msci.com

Poznáte, který index je který? Pokud oba trhy neznáte skutečně detailně, pak můžete jen hádat, že červený je MSCI Europe a modrý MSCI China.

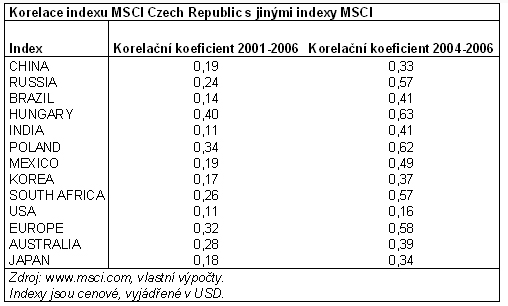

Míra korelace během posledních několika let prudce vzrostla, jak vyplývá i z tabulky korelace indexu MSCI Czech Republic s některými dalšími indexy stejné firmy (www.msci.com):

Jak je vidět, Brazílie, Jižní Afrika, Korea nebo Austrálie jsou dnes pražské burze stejně daleko nebo dokonce blíže než bylo Polsko či Maďarsko ještě v roce 2003. Během let 2004-2006 došlo ke skutečně razantnímu "snížení vzdáleností" ve smyslu nárůstu synchronizace pohybu trhů. Čím více investorů diverzifikuje, tím méně je mezinárodní diverzifikace účinná.

Jak mezinárodně diverzifikovat (a jak raději ne)

Nabízí se tedy otázka, zda má mezinárodní diverzifikace ještě vůbec smysl. Má. Krátkodobé výkyvy jsou vysoce "globalizované", avšak pro dlouhodobé investory jsou podstatné rozdíly ve výkonnosti v řádech let až desetiletí. V tomto časovém rozměru neplatí, diverzifikace samozřejmě funguje. Otázkou je, jak si nejlépe vybrat trhy pro střednědobou a dlouhodobou diverzifikaci. Nabízí se několik osvědčených pravidel:

1. Zapomeňme na jednoduché přímočaré recepty, například "rychlý růst HDP = rychlý růst akcií"

Před tímto mechanickým zjednodušováním lze jen varovat. Rychle rostoucí ekonomiky mívají často předražené akciové trhy. Nové nebo relativně nové trhy také trpí špatnou regulací a lze se na nich velmi snadno spálit. Proto pozor, Čína, Indie a podobné trhy nejsou automatickou garancí skvělých výnosů, jak si leckdo myslí. Výstrahou budiž rychle rostoucí ekonomika Tchaj-wanu počátkem 90. let, kdy tamní index během pár měsíců ztratil 90 % své hodnoty.

2. Zapomeňme na politické preference

Neplatí mechanická poučka "levice = špatná pro burzy, pravice = dobrá pro burzy". Zejména v Evropě je obvyklé, že se levicové vlády snaží vytvořit co nejpříznivější daňové a legislativní prostředí pro své "národní šampióny" a pro jejich akcionáře. Jestliže například Francouzi nebo Švédové dělají pro své velké podniky co jim na očích vidí, pak není důvod, proč se na jejich úsilí trochu nepřiživit (což pochopitelně není míněno jako instrukce "teď nakupte francouzské a švédské akcie" – aby nedošlo k omylu!). Skutečně dobrý akciový analytik vůbec nepřemýšlí, jestli má tu či onu zemi a její vládu rád, ale zda je zde příležitost k zisku či nikoli. Dobrý analytik je při práci povznesen nad své osobní politické preference.

3. Ochrana práv menšinových akcionářů a regulace je obecně dobrá, ale s výhradami

Spojené státy to po aféře Enron s regulací poněkud přehnaly a důsledkem je neblaze proslulý Sarbanes-Oxleyův zákon. Pokud nebude novelizován, může znamenat pro americké akciové trhy velkou zátěž v dlouhém období. Naopak Švýcarsko má překvapivě nízké formální standardy informační otevřenosti a ochrany drobných akcionářů, a přesto to nikomu nevadí. Proč? Švýcaři nemají ve zvyku drobné investory zneužívat, protože se během dlouhé historie přesvědčili, že se to nevyplácí.

4. Nerostné bohatství může být plus, ale vždy jen podmíněně

Ruský akciový trh láme díky vysokým cenám ropy a plynu rekordy, ale akcionáře Yukosu to již nepotěší. Platí pravidlo, že ropné státy trpí vyšším politickým a regulatorním rizikem, takže ani toto není neomylný recept na úspěch.

5. Zdravé veřejné finance jsou pro akciové investory méně důležité, než by se mohlo na první pohled zdát

Samozřejmě, že pokud stát bankrotuje, akciové trhy budou trpět. Nicméně potíže veřejných financí mohou být naopak velmi dobrou nákupní příležitostí: pětinásobný dolarový výnos argentinského akciového indexu od roku 2002 do poloviny roku 2006 je výmluvným faktem. A naopak, vyrovnané rozpočty nejsou zárukou nadstandardních výnosů.

Převzato ze serveru investujeme.cz (redakčně upraveno).

Uplatňujete geografickou diverzifikaci portfolia? Uvědomili jste si již, že přestává být účinná?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 8. 2006 12:21, Jirka

Už jsem z toho vývoje za poslední 3 měsíce utahaný. Jen vzácně něco výrazněji roste. Jindy dynamické akcie v první polovině seance trochu vystrčí růžky a hned to nějaký panikář srazí, takže závěr je v lepším případě na závěru předchozího dne, nebo i níž. Ale když se podívám na službu I-Watch, která zobrazuje aktivitu institucionálních investorů, vypadá to naopak (alespoň v případě akcií v mém portfoliu), že kurz nedrží dole velcí hráči. Ti naopak převážně akumulují a jen panikáře dusí nekonečným ústupem dolů. Podle technické analýzy mám už několik titulů zralých na vstup, ale pořád se obrat odkládá. Na US trzích tedy zřejmě chybí drobní optimisté, kteří by vytvořili určitý nákupní tlak. Po ohlášení překvapivě lepších výsledků kurz sice vyskočí, ale velice rychle zase spadne. Dobré zprávy, jako třeba distribuce nového léku, mají velmi slabou odezvu. Mám i petrochem. firmu, která téměř nereaguje na růst ropy a zemního plynu v poslední době.

Takže se zbavuji nejistých akcií, držím jen skutečně zdravé firmy. A místo akcií teď proháním Forex. Tam není nuda nikdy a dá se to hoblovat oběma směry i s minimálním účtem.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 8. 2006 21:12, Dobře placený zaměstnanec

Z platu 60 000 mu zbyde čistého tak necelých 40 000. Že by si s tím mohl někdo vyskakovat, nevím, nevím. Zvláště pokud má hypotéku nebo leasing.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (19 komentářů) příspěvků.