S velkým očekáváním se trh připravuje na zasedání amerického FEDu, které se koná toto úterý. Ve hře je možný konec navyšování amerických úrokových sazeb. Pravděpodobnost takového kroku se v minulých dnech ještě zvýšila, také proto americké dluhopisy minulý týden získávaly.

V Evropě bylo očekávané navýšení sazeb (na 3,00 %) na tiskové konferenci trochu přísněji komentováno. Do konce roku je možné ještě jedno až dvě navýšení, výnosy tak po celé délce křivky vzrostly.

Výnosy na českém dluhopisovém trhu se dostaly zpět pod evropskou křivku. Situace v regionu se vyvíjela bez nových zpráv, trhy byly mírně ovlivněny jen politickými faktory.

Podívejme se na jednotlivé trhy:

Spojené státy

Poslední umírněné komentáře týkající se vývoje americké ekonomiky spolu s dalšími negativními (pro růst sazeb) fakty měly za následek posun výnosové křivky spíše mírně dolů. Výnosy jsou marginálně výše jen u krátkých dluhopisů, trh se zdá být nerozhodným v souvislosti s úterním zasedáním měnového výboru americké centrální banky.

Šéf FEDu, Ben Bernanke, již dříve naznačil, že zpomalení růstu ve Spojených státech je v současnosti stále více patrné, a naznačil tak možný konec zvyšování sazeb. Ty jsou v pohybu od poloviny roku 2004.

Americká výnosová křivka je velmi plochá, výnosy na kratších splatnostech jsou stejné, ne-li vyšší než u dlouhých dluhopisů, což může naznačovat právě konec cyklu zvyšování sazeb.

Páteční data z trhu práce byla také mírně pod očekáváními, opět stoupl počet nových žádostí o podporu v nezaměstnanosti. To jen zvyšuje pravděpodobnost konce utahování monetární politiky. Z dlouhodobého hlediska je ale trh práce ve Spojených státech stále na velice solidní úrovni (míra nezaměstnanosti pod 5 procenty).

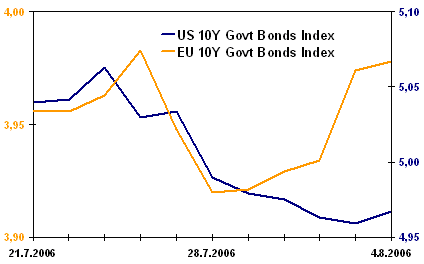

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

Eurozóna, Británie, Japonsko

Událost týdne se soustředila na čtvrteční zasedání Evropské centrální banky. Ta podle očekávání navýšila základní sazby v zemích eurozóny o 25 b.b. na novou úroveň 3,00 %. Inflace se pohybuje nad inflačním cílem ECB (2,00 %), růst spotřebitelského sentimentu a současné stále vysoké ceny ropy ještě více podpořily následné přísné komentáře prezidenta ECB J.-C. Tricheta.

Zatímco bylo navýšení sazeb ze strany ECB všeobecně očekáváno, překvapivý krok podnikla ostrovní Bank of England, která také navýšila o 25 b.b. na 4,75 %. Ovšem bez jakéhokoliv předchozího signálu veřejnosti. Bank of England je známá svou kvalitní komunikací s trhem, tentokrát však investory zaskočila a poslala výnosy na britských trzích prudce vzhůru.

Rychlejší růst japonské ekonomiky, která se zřejmě definitivně vymanila z deflačního období, nutí k přísnějším komentářům také tamní představitele centrální banky. Na druhé straně se Japonsko musí připravit na budoucí oslabení americké ekonomiky.

Region střední Evropy

Až na to, že v regionu zasedaly všechny centrální autority, byl minulý týden na data spíše chudší.

Na domácí scéně stále přetrvává politická nejistota, objevil se zápis ze zasedání ČNB. Ta do budoucna počítá s rychlejším růstem HDP i inflace.

V Maďarsku se guvernér centrální banky Jarai nechal slyšet o poklesu deficitu ve veřejném sektoru, který by příští rok mohl klesnout na 6 % k HDP (v letošním roce přes 10 %). Slovně tak pomohl forintu, výnosy na dluhopisových trzích ale spíše rostly.

Slovenský slib o zavedení eura do roku 2009 je nyní již také na papíře - dostal do nového programového prohlášení vlády.

| Výnos do splatnosti vládních dluhopisů |

| k 4. 8. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,98 |

3,60 |

3,00 |

8,11 |

4,91 |

|

|

týdenní změna |

0,008 |

0,087 |

-0,043 |

0,260 |

-0,028 |

|

|

měsíční změna |

-0,183 |

0,024 |

-0,027 |

-0,208 |

-0,004 |

|

| 3 roky |

4,93 |

3,67 |

3,40 |

8,11 |

5,10 |

5,23 |

|

týdenní změna |

0,000 |

-0,019 |

0,025 |

0,236 |

-0,017 |

0,030 |

|

měsíční změna |

-0,201 |

0,000 |

0,064 |

-0,152 |

-0,062 |

-0,290 |

| 5 let |

4,91 |

3,78 |

3,68 |

7,94 |

5,62 |

5,18 |

|

týdenní změna |

-0,004 |

0,088 |

0,031 |

0,249 |

0,048 |

0,020 |

|

měsíční změna |

-0,200 |

-0,059 |

-0,029 |

-0,211 |

0,067 |

-0,285 |

| 10 let (SK 8 let) |

4,97 |

3,98 |

3,94 |

7,43 |

5,54 |

5,10 |

|

týdenní změna |

-0,025 |

0,055 |

-0,043 |

0,185 |

0,064 |

-0,027 |

|

měsíční změna |

-0,184 |

-0,103 |

-0,167 |

-0,292 |

0,117 |

-0,341 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o současném vývoji na dluhopisových trzích myslíte vy?