Možnosti ruských firem na provedení IPO a varianty provedení

2. 11. 2005 | Jiří Tuvora

V minulém článku Neukojitelný zahraniční hlad po ruských IPO jsme psali o narůstající poptávce po ruských primárních emisích. Mohli jste si přečíst o důvodech, proč jsou mezi domácími a zejména zahraničními investory tolik oblíbené, stejně jako o tom, proč ruské společnosti k získání kapitálu IPO tolik využívají. Podívejme se nyní na letošní a budoucí vývoj.

Od začátku letošního roku provedlo IPO již devět ruských společností. Šest z nich (АФК Система (AFK Sistema), Пятерочка (Pjaterotchka), Евразхолдинг (Jevrazkholding), Rambler, Новатэк (Novatek) a Urals Energy) umístilo na londýnské burze akcie za 3,718 miliard dolarů. Tři společnosti, Лебедянский (Lebedjanskij), Хлеб Алтая (Khleb Altaja) a Северсталь-Авто (Severstalj-Avto), provedly IPO na ruském trhu v celkové sumě 294 miliónů dolarů. Přitom poptávka po cenných papírech výrazně převýšila nabídku – např. u společnosti Новатэк (Novatek) 13krát, u Urals Energy 5krát a u Лебедянский (Lebedjanskij) 3,6krát.

Po provedení IPO byla kapitalizace u mnohých společností vyšší než činil její roční obrat. Zejména se vyznamenala společnost Rambler: za 40 miliónů dolarů prodala 20 % akcií nové emise a 6 % akcií z balíku vlastníků společnosti, v souhrnu šlo o více jak 150 miliónů dolarů. Obrat společnosti v roce 2004 přitom dosáhl jen 12,5 miliónu dolarů a firma navíc vykázala ztrátu ve výši 4,4 miliónů dolarů.

Rambler je typický příklad poptávky po nové ruské ekonomice. Takový absolutní úspěch poukazuje na to, že ve světě vysoko oceňují ruský vědecký potenciál a spoléhají se, že v období ekonomického růstu "vystřelí" ruský Hightech. Nicméně, mnozí experti objasňují úspěch společnosti Ramler více prozaickými příčinami. Patrně byla předdefinovaná dohoda s jedním investor, který nakoupil akcie společnosti. To potvrzuje i vysoká cena prodeje. Proto tuto emisi nelze považovat za veřejné IPO. Emisi doprovázel dokonce zákaz na poskytování informací o společnosti mezi ruské investory.

Obrovské tržní úspěchy

Z tržních IPO byla zvláště úspěšná emise ropné společnosti Urals Energy. Její kapitalizace po ukončení IPO byla 354 miliónů dolarů, i když je společnost ještě ve stádiu formování. V minulém roce pouze prodávala zásoby ropy, ale vlastní těžbu ještě neměla. V roce 2004 dosáhly tržby společnosti 7,4 miliónů dolarů a ztráta výše 3 miliónů dolarů. Šlo tedy fakticky o "nulovou" společnost, investoři oceňovali pouze její perspektivu. Hodnota Urals Energy byla stanovena dvakrát výše, než je hodnota středních ruských ropných společností. To ještě jednou potvrzuje ohromný zájem investorů o ruský ropný průmysl na pozadí rekordních cen ropy a růstu ruské ekonomiky.

Úspěch umístění akcií Urals Energy je determinován popularitou ropy obecně a oblasti Sachalinu konkrétně - v současnosti jsou ve světě určité naděje, že Sachalin a to, co je v jeho okolí, se stane světovým ropným centrem. Pak stačí pouze říci slovo Sachalin, aby u dané společností vzrostla kapitalizace. Přesně stejná situace byla v polovině devadesátých let u Kaspického moře, kde smetanu slízly Ázerbájdžán a Kazachstán.

Z pohledu akcionářů velmi úspěšně provedla IPO na londýnské burze společnost Пятерочка (Pjaterotchka). Kapitalizace společnosti podle výsledků umístění akcií byla 1,99 miliard dolarů, což je přibližně dvojnásobek jejího ročního obratu. To je absolutní cenový rekord mezi maloobchodními společnostmi.

IPO plnou parou

Dokonce roku 2005 se obecně očekává ještě pět IPO, a to následujících společnosti: Амтел (Amtel), ТНК-ВР (TNK-VR), Смартс (Smarts), КамАЗ (KamAZ) a Разгуляй-УК-РРОС (Razguljaj-UK-RROS), jenž by měly získat okolo 800 miliónů dolarů a z toho na ruském trhu okolo 100 miliónů dolarů.

V blízké době budou mít u investorů úspěch společnosti z ropného a potravinářského průmyslu a také maloobchodní firmy. To lze vysvětlit pokračujícím růstem cen ropy a ropných produktů. Dále pak rostoucími výdaji domácností, které jsou již o 30 % výše, než v době do krize na konci 90. let, přestože HDP je stále ještě nižší.

Září 2005

Výběr místa umístění IPO, jestli v zahraničí nebo v Rusku je předurčen objemem získaných prostředků. Existuje obecné pravidlo: jestliže společnost chce emitovat akcie za více jak 100 miliónů dolarů pak musí emisi uskutečnit v zahraničí. Do budoucna lze předpokládat, že v zahraničí se budou realizovat emise nad 500 miliónů dolarů. Jednoduše z důvodů omezené kapacitu ruského trhu. Pro společnosti, které jsou schopné pomocí IPO získat do 100 miliónů dolarů, jsou velmi významné náklady na "listing" na hlavních světových burzách, což činí stovky tisíc dolarů za rok a je nutné je platit každoročně. Na moskevské akciové burze jsou tyto náklady podstatně nižší. O možnostech ruských firem na provedení IPO se více dočtete v příloze Možnosti ruských firem na provedení IPO a varianty provedení.

Existuje konec konců naděje, že administrativní úkony pro provedení IPO na ruském trhu budou ještě více ulehčeny, což povede k růstu počtu IPO. Současně s procesem sbližování standardů na ruském a zahraničních trhů budou postupně přicházet velcí zahraniční investoři, kteří zjistí, že ruské burzovnictví má svojí hodnotu.

Doposavad v Rusku neproběhla ani jedno IPO bankovní nebo finanční instituce, ale v blízké budoucnosti je s nimi nutné počítat. Důvodem pro IPO ruských bank bude i jejich nízká kapitalizace, která může působit jako brousek, který se může ukázat nad síly mnohých z nich po vstupu Ruska do WTO.

Příkladem připravované IPO z finančního sektoru je Внешторгбанк (Vneshtorgbank), který je ve vlastnictví státu. Plán a schéma IPO, která by měla proběhnout během roku 2006 nejsou ještě jasné. Spekuluje se o možnosti prodeje 25 % akcií z 99,9% balíku v držení státu. Perspektiva bankovních IPO naráží na legislativní překážky, které lze relativně dobře eliminovat pomocí správně strukturovaného provedení IPO a příklady lze nalézt v jiných odvětvích. Ale všeobecná snaha dostat ruský akciový trh na úroveň vyspělých světových burz vede k zjednodušení procesů a tím podpoře posílení jednotlivých účastníků trhu, což bohužel v ČR chybí.

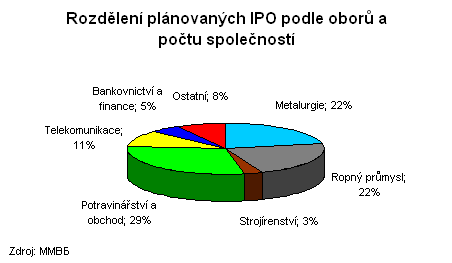

Trh s IPO se v Rusku velmi dobře rozvíjí. V následujících dvou letech se chystá primární emisi provést asi 40 společností. Největší potenciál je vidět u společností z potravinářského průmyslu a obchodu, metalurgie, telekomunikací, strojírenství a též financí. Tyto procesy otvírají možnosti i pro tuzemské investory, aby využili potenciálu ruského akciového trhu, který lze označit za jeden z nejdynamičtěji se rozvíjejících akciových trhů ve východní Evropě.

Co si o vývoji na ruském trhu s IPO myslíte? Investovali byste do ruských akcií? Proč ano, proč ne?

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem