Ekonomové čekali, že po ukončení měnových intervencí bude koruna posilovat. A to zprudka. Jenže dodnes očekávané tempo nenabrala. Levná koruna tak dál stimuluje ekonomiku k růstu, který zatím stvrzuje mizivá nezaměstnanost a prudké zvyšování cen nemovitostí, ale taky platů.

Nejen mezi členy bankovní rady ČNB panuje obava, že dnes už jde o růst až nezdravý. Centrální banka tedy začala zvedat sazby, aby korunu podpořila v posilování a ekonomiku trochu zpomalila. Zdá se ale, že i kdyby se v národní bance stavěli na hlavu, jsou proti nim dnes mocnější síly.

Svezeme se s ostatními

Americký prezident Trump tvořivě vymýšlí nová a nová cla, kterými chce chránit firmy ve Spojených státech proti levným dovozům. A tyto jeho kroky mají za následek všeobecný výprodej aktiv i měn nerozvinutých zemí. Padají jak jejich akciové trhy, tak kurzy místních peněz. A ať nás to třeba pobuřuje, Česko – aspoň v optice světových investorů – do téhle skupiny padá taky. Koruna je teď jako jedna z mnoha malých měn v obecné nemilosti.

Podle původních prognóz České národní banky teď měl být kurz koruny pomalu pod 25 korunami za euro. A mohl tam být – v ekonomice, která roste tak jako ta naše, by se posilování měny dalo čekat. Kdyby nebylo těch vnějších vlivů…

Jenže na kdyby se na trzích nehraje.

Tříprocentní rozdíl mezi očekáváním a realitou je docela podstatný, a tak se ČNB snaží realitu ke své prognóze aspoň tlačit svižnějším zvedáním úrokových sazeb. Asi měsíc stará úroveň klíčové sazby na 1,25 procenta tedy určitě není letos konečná, další zvýšení se čeká.

Obecně se dá říct, že budoucí vývoj u nás závisí na vývoji kurzu koruny k euru. A ještě obecněji, že záleží na vývoji klíčového měnového páru, tedy na vztahu eura a dolaru. Jenže vývoj jejich vzájemného kurzu je teď úplně nevyzpytatelný, situace na bojišti se mění každý den.

Ve stínu tureckého hospodářství

Když už je řeč o vnějších vlivech, které dokážou malou ekonomiku hnát úplně jiným směrem, než by ji rádi vedli lidé, kteří se domnívají být jejími kormidelníky, srpen přinesl ještě jeden názorný příklad.

Během několika dnů eskalovaly hospodářské problémy Turecka. Tamější lira šla do vývrtky a kolaps zdaleka ještě není zažehnán. Takový vývoj opět znamená studenou sprchu pro investování do nerozvinutých zemí. Nejde ale jen o investorskou psychologii. Turecko je reálně silně provázáno s evropskými bankami a firmami, kterým hrozí veliké ztráty.

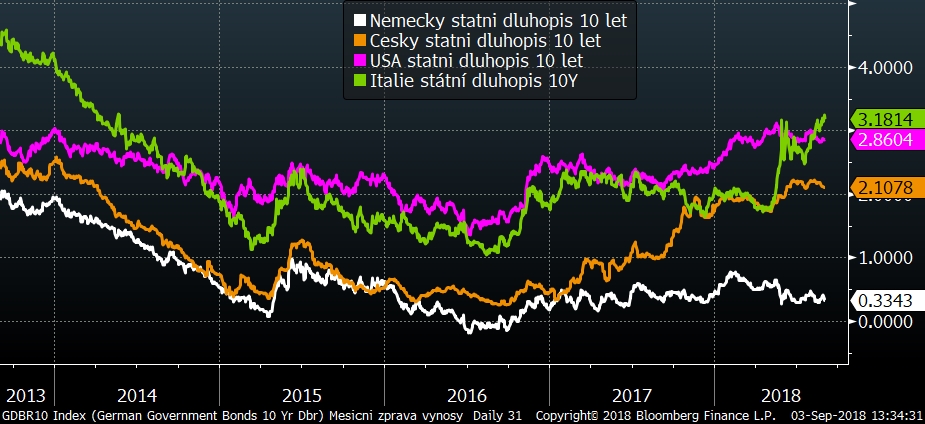

Investoři se tedy hledí zbavovat rizikových aktiv: pochopitelně akcií firem z nerozvinutých zemí, ale klesá i obecně důvěra v Evropu, takže i evropské akcie šly dolů. Na rozdíl od amerických. A kupovaly se dluhopisy, rostly jejich ceny, klesaly výnosy. Mezi výjimky patří italské státní dluhopisy, vláda, která tam nedávno nastoupila, se zatím hlásí spíš ke zvyšování výdajů než ke splácení dluhů.

Příjemnou zprávou pro investory do domácích státních dluhopisech je zvýšení jejich ratingu agenturou Fitch z úrovně A+ na AA-.

Optikou finančních indexů

Trh | Srpen | Od počátku roku | Za poslední rok |

MSCI World (svět) | +1,0 % | +3,4 % | +11,0 % |

S&P 500 (USA) | +3,0 % | +8,5 % | +17,4 % |

EuroStoxx 50 (Evropa) | -3,8 % | -3,2 % | -0,8 % |

CECE EUR (střední Evropa) | -0,1 % | -8,1 % | -6,3 % |

MSCI rozvíjející se trhy | -2,9 % | -8,8 % | -2,9 % |

Index českých státních dluhopisů | +0,2 % | -2,1 % | -5,5 % |

Ropa WTI | +1,5 % | +15,5 % | +47,8 % |

FX CZK/EUR | -0,5 % | -0,8 % | +1,4 % |

Zaostávání neamerických akciových trhů je evidentní nejen v měsíčním, ale také v meziročním srovnání. Mírný růst českých dluhopisových trhů nestačí – navzdory zvýšení krátkodobých sazeb – zdaleka vykrýt meziroční propad cen.

Útěk investorů od rozvíjejících se trhů nezačal v srpnu. A podle všeho s ním také nekončí. Trump tu bude pořád, nová italská vláda se jen tak nezklidní, o Turecku nemluvě. Očekávám tedy další odliv peněz z rizikovějších aktiv ve prospěch amerických trhů a dolaru případně ve prospěch dluhopisových trhů.

Česká koruna zastavila svůj pád a je relativně levná. Navíc je ČNB vcelku odhodlaná ji posunout směrem k silnějším úrovním, takže doporučuji zajištění do koruny vůči všem ostatním měnám.

Sdílejte článek, než ho smažem