Bank of Japan, japonská centrální banka, v červenci oznámila záměr rozšířit objem nákupu aktiv, tedy zintenzivnit kvantitativní uvolňování. Ve světě nic neobvyklého. Japonský program cíleného ředění peněžní zásoby je ale specifický tím, že Bank of Japan nekupuje jenom dluhopisy, ale prostřednictvím akciových burzovně obchodovaných fondů (ETF) se pustila i do nákupů akcií. A to v míře nikoli malé.

Jak se zbavit dluhů

Japonský kapitálový trh se tím stává čím dál absurdnějším. Jako by nestačilo, že veškeré dluhopisy nově emitované ministerstvem financí skupuje centrální banka a postupně z trhu vysává i všechny dluhopisy starší. Až bude Bank of Japan jediným věřitelem Japonska, může Japonsko vyhlásit platební neschopnost. Bank of Japan dluhopisy odepíše a Japonsko, nejzadluženější stát na světě, se jako mávnutím kouzelného proutku zbaví veškerého dluhu. Centrální banku to nemusí trápit. Peníze, které teď na nákup dluhopisů uměle vytváří, zase zmizí. Jak prosté.

Jak znehodnotit měnu

Jenomže japonská centrální banka se zároveň snaží rozdmýchat inflaci a především oslabit japonskou měnu, což by mělo nakopnout japonskou exportně orientovanou ekonomiku. Ceny dovážených komodit jsou dnes velmi nízké. Jediné, co je potřeba, aby japonské zboží obstálo v konkurenčním boji s Čínou, Koreou, Německem a dalšími. K tomu potřebuje Japonsko oslabit kurz jenu.

Nějakou dobu k tomu postačoval program nákupu dluhopisů. Bank of Japan tak zabíjela dvě mouchy jednou ranou. Poslední rok ale japonská měna poměrně výrazně posiluje. A tak musí Bank of Japan přitvrdit, ještě víc ředit měnovou zásobu. Jenže jak, když dluhopisů už víc nakupovat nemůže? Víc jich na japonském trhu prostě není. (Pokud tedy chceme dvousměrnému provozu mezi ministerstvem financí a centrální bankou nazývat trhem.)

Ani zavedení záporných úrokových sazeb nepomohlo. A tak se japonská centrální banka obrací i k akciím. Když nepomůže ani to, bude muset centrální banka asi doopravdy začít mezi lidi rozhazovat peníze z vrtulníku, jak už před lety navrhoval Ben Bernanke, tehdejší guvernér Fedu. Může nám to připadat šílené, ale cíl japonské centrální banky je jasný a málokdo už dnes pochybuje, že k jeho dosažení použije jakékoliv prostředky, i ty nejbláznivější.

Po dluhopisech bude deformován i akciový trh

Strategie ředění peněžní zásoby vytvářením nových peněz, za které pak centrální banka nakupuje dluhy a akcie soukromých firem, vzbuzuje mezi ekonomy a investory vášnivé diskuze. Není divu. Vždyť japonská centrální banka tímto způsobem v podstatě firmy legálně znárodňuje. To může mít dalekosáhlé důsledky. Udržování cen akcií na nepřirozeně vysoké úrovni je dost zásadní deformace trhu. Dalším problémem může být likvidita. Bank of Japan nebude akcie prodávat, bude je jen nakupovat. Ale od koho? Svými nákupy postupně vysává z trhu likviditu.

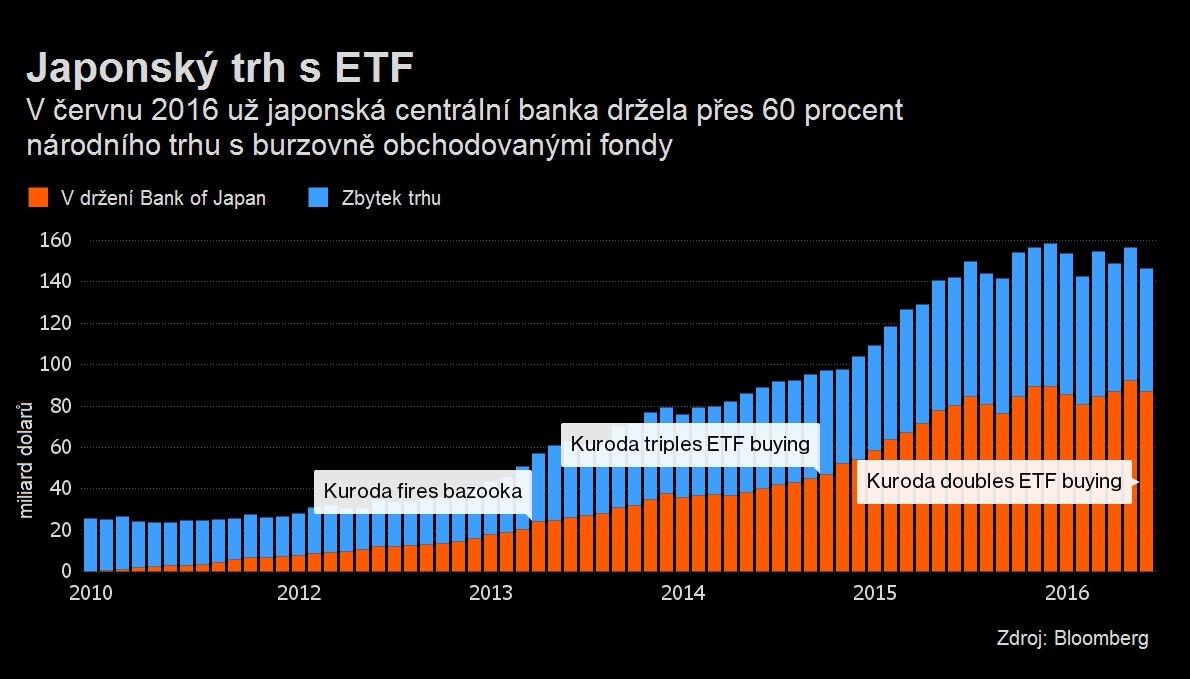

Podle údajů zveřejněných agenturou Bloomberg už Bank of Japan vlastní zhruba 60 procent japonského trhu burzovně obchodovaných indexových fondů. Jejich prostřednictvím má v japonských akciích nainvestováno zhruba devět bilionů jenů (tedy necelých 90 miliard dolarů). To jsou téměř dvě procenta japonského akciového trhu. Haruhiko Kuroda, guvernér japonské centrální banky, minulý měsíc oznámil navýšení cíleného nákupu ETF a akcií na šest bilionů jenů ročně (tedy na zhruba 60 miliard dolarů).

Podíl na japonských akciových společnostech vlastněný japonskou centrální bankou tedy rychle poroste. Bank of Japan se zároveň bude stávat hlavním akcionářem mnoha firem. Podle odhadů analytiků Bloombergu bude do konce příštího roku Bank of Japan hlavním akcionářem u 55 firem z 225 společností zahrnutých v japonském akciovém indexu Nikkei 225. Budou se pak zástupci Bank of Japan účastnit valných hromad akcionářů? Má centrální banka takovým způsobem centrálně řídit ekonomiku? Nedostává se tak do jakéhosi střetu zájmů? Politika japonské centrální banky vyvolává skutečně mnoho otázek.

K tomu stojí také za zmínku, že ještě větším akcionářem než Bank of Japan je u mnoha společností japonský státní penzijní fond, jeden z největších fondů na světě. Ten dnes investuje zhruba polovinu spravovaného majetku do dluhopisů a polovinu majetku do akcií, neboť jak už bylo zmíněno, trh s dluhopisy se v Japonsku dostal do stadia klinické smrti. Akciovou složku pak tento penzijní fond rozkládá zhruba z poloviny na domácí japonské akcie a z poloviny na zahraniční akcie. Poslední zveřejněné údaje o složení majetku fondu jsou z března loňského roku, kdy fond vlastnil japonské akcie v celkové hodnotě zhruba 31,5 bilionů jenů (tedy zhruba 315 miliard dolarů). Pokud tedy dobře počítám, tak japonský penzijní fond vlastní dalších zhruba sedm procent japonského akciového trhu.

Stát tak prostřednictvím penzijního fondu a centrální banky již dnes ovládá dohromady devět procent „soukromého sektoru“. Jeho podíl ovšem poroste. Poněkud zvláštní trend pro jeden z nejvyspělejších trhů ve světě. Co pak v budoucnu bude s akciemi centrální banka dělat, to netuším. Dluhopisy budou jednoho dne odepsány, na to vsadím krk. Ale k čemu budou centrální bance akcie japonských firem? Vrtá mi to hlavou. Investoři musí každopádně počítat s tím, že celý japonský kapitálový trh bude v příštích letech silně manipulován fiskální a monetární politikou Japonska.

Jak na tom vydělat

Z toho plyne poměrně jednoduchá investiční strategie pro střednědobý horizont – long japonské akcie a short japonský jen. Držet japonské akcie a spekulovat na pokles japonské měny už jsem spekulativním klientům doporučoval před dvěma roky. Tato strategie nám tehdy přinesla zajímavé zisky. Přišel čas ji znovu oprášit.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 8. 2016 19:56

Karle vypadáš docela chytře, Ty v tom opravdu nevidíš, že Japonci vynalezli-skutecne-PERPETUM-MO BILE-?

V diskuzi je celkem (47 komentářů) příspěvků.