Také evropský trh zareagoval na prohlášení posílením a poklesem výnosů, trh také podpořila nečekaně slabší čísla německého indexu ZEW, který se již mnohokrát v minulosti ukázal být dobrým předstihovým ukazatelem. Globální situace na trzích je a bude pod vlivem ozbrojeného konfliktu na Blízkém východě, který by v případě delšího trvání rovněž mohl dluhopisům přidat. Situace ve středoevropském regionu se stále vyvíjí pod vlivem politických rizik. České výnosy na delším konci křivky již (trochu nesmyslně) překonaly ty evropské, i když současný úrokový diferenciál hovoří o opaku. Česko tak v kontrastu s vývojem v Polsku i Maďarsku minulý týden ztrácelo.

Spojené státy

V popředí zájmu stále zůstávají inflační rizika a dohady o termínu zpomalení amerického hospodářství, jehož první náznaky jsou již sice patrné, na silnější data se však stále čeká. Dluhopisový trh na počátku týdne ztratil kvůli vyšším číslům americké průmyslové inflace. Červnový růst se vyšplhal ke 4,9 % proti očekávaným 4,6 %.

Uprostřed týdne trhem nezahýbala ani citlivá data růstu spotřebitelských cen. Růst na úrovni 4,3 % byl plně v souladu s očekáváním trhu, mírně vyšší data byla k vidění jen u jádra.

Dluhopisy ale silně zareagovaly na vystoupení Bena Bernankeho v americkém senátu. Ten hovořil o dobře ukotvených inflačních očekáváních, o poklesu inflace a jádrové inflace v nejbližších čtvrtletích. Vyjádřil se také ke zpomalení výkonu americké ekonomiky, jehož první známky se již na trhu objevily. Pokles výnosů byl k vidění spíše na kratších splatnostech, Bernanke výrazně zvýšil pravděpodobnost konce seriálu navyšování amerických sazeb.

Jeho slova v minulém týdnu ještě potvrdila horší čísla amerického realitního trhu, na kterém bylo opět zahájeno méně staveb (1 850 000) než se předpokládalo (1 900 000). Od středečních událostí proto bondy získaly, výnosy klesly v týdenním horizontu po celé délce výnosové křivky.

Globálně může mít na dluhopisy vliv také válečný konflikt na Blízkém východě. Po jeho zahájení se výrazně zvýšil zájem o americkou měnu (profil, názory), v případě delší krize se mohou investoři opět (jako letos na přelomu května a června) uchýlit do bezpečí méně rizikových aktiv, čímž by získaly také dluhopisové trhy.

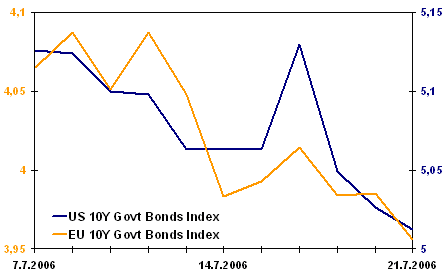

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

EU

Pokles výnosů je v poslední době logicky k vidění spíše na delším konci. Ten počítá s koncem ekonomického cyklu, který do Evropy již historicky zavítá s určitým zpožděním. Krátkodobě eurozóna doufá v pokračující oživení, známky zpomalení jsou ale patrné i zde.

Konkrétním příkladem jsou úterní čísla indikátoru sentimentu ekonomických očekávání německého institutu ZEW, jehož dramatický pokles (na 15,1 z 37,8) naznačil nepříliš růžové vyhlídky. Hodnocení současného stavu dosahuje naopak svých dlouhodobých maxim.

Evropská centrální banka zřejmě přikročí k dalšímu utažení měnové politiky již příští měsíc, snižující se očekávání ohledně budoucího vývoje ale podpořily také evropský dluhopisový trh.

Region střední Evropy

Členka bankovní rady ČNB Erbenová se minulý týden vyjádřila pro růst sazeb, kvůli, jak jinak, inflačním tlakům. Její slova podpořila myšlenky na blízké navýšení (ČNB zasedá tento čtvrtek), výnosy u nás dále rostou.

Trhu nepomáhá ani nejistá situace kolem sestavování budoucí vlády. A situace nevypadá příliš optimisticky. Až přijdou po slovech také činy, lze předpokládat uklidnění i na trhu s dluhopisy, stejně jako tomu bylo v Polsku nebo Maďarsku.

Makrodata v regionu potvrzují silný růst. Rizika lze do budoucna vidět v politice a především v regionálním sentimentu na celý středoevropský region obecně.

| Výnos do splatnosti vládních dluhopisů |

| k 21. 7. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

5,04 |

3,53 |

3,09 |

7,83 |

4,75 |

|

| týdenní změna |

-0,053 |

0,006 |

0,026 |

-0,29 |

-0,164 |

|

| měsíční změna |

-0,153 |

0,044 |

0,07 |

-0,04 |

-0,193 |

|

| 3 roky |

4,98 |

3,59 |

3,41 |

7,87 |

5,02 |

5,18 |

| týdenní změna |

-0,071 |

-0,001 |

0,048 |

-0,25 |

-0,187 |

-0,475 |

| měsíční změna |

-0,186 |

0,009 |

0,075 |

-0,06 |

-0,197 |

0,375 |

| 5 let |

4,96 |

3,73 |

3,77 |

7,7 |

5,28 |

5,2 |

| týdenní změna |

-0,066 |

-0,015 |

0,046 |

-0,26 |

-0,127 |

-0,55 |

| měsíční změna |

-0,177 |

-0,048 |

0,083 |

-0,13 |

-0,284 |

0,5 |

| 10 let (SK 8 let) |

5,01 |

3,96 |

4,06 |

7,38 |

5,48 |

5,24 |

| týdenní změna |

-0,049 |

-0,027 |

0,041 |

-0,14 |

-0,132 |

0,001 |

| měsíční změna |

-0,139 |

-0,059 |

-0,117 |

-0,09 |

-0,245 |

0,003 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o současném vývoji na dluhopisových trzích myslíte vy?