Koruna, která už půl roku rychle oslabuje, by měla brzy posílit. „Teď je kurz přestřelený. Očekáváme jeho korekci. Za celý letošní rok bude průměrný kurz eura 25,80 koruny,“ oznámil minulý čtvrtek guvernér České národní banky(ČNB) Zdeněk Tůma. Ten den se jedno europrodávalo za 28,25 koruny. Tůma nicméně připustil, že tato předpověď má řadu neznámých.

Česká měna se totiž od loňského ledna chová podivně. Když byly domácí úrokové sazby nižší než v eurozóně, koruna rychle posilovala, ačkoli ekonomická teorie měnového kurzu předpokládá opak. Opačně se chovala i od loňského prosince, kdy se mezibankovní úrokové sazbydostaly v Česku nad úroveň eurozóny a koruna prudce oslabovala. Na tomto podivném chování kurzu nejspíš nic výrazného nezmění ani čtvrteční snížení základních úrokových sazeb ČNB na 1,75 procenta.

„Úrokové sazby nejsou hlavním faktorem, který v posledních měsících ovlivňuje kurz koruny. Důležitější je, že Česko přestalo být v očích zahraničních investorů ze dne na den bezpečným uložištěm peněz,“ vysvětluje paradox Josef Taušer, expert na měnové kurzy z Vysoké školy ekonomické. „Zahraniční investoři očekávají, že koruna bude oslabovat, a proto skutečně oslabuje, což ještě zesiluje jejich očekávání dalšího poklesu,“ doplňuje Petr Hlaváč, analytik společnosti X-Trade Brokers.

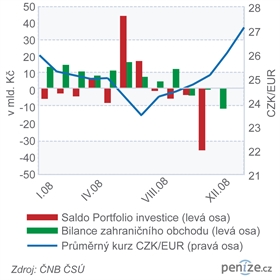

Oslovení experti se shodují, že korunu sráží zahraniční investoři, kteří se ve velkém zbavují českých dluhopisů. Za ně inkasují koruny, které mění do domácích měn. To potvrzují i čísla z české platební bilance. Zatímco zahraniční bankya fondy loni v červnu nakoupily české dluhopisy za 51 miliard korun a vytlačily korunu na historicky nejsilnější pozici vůči euru, v říjnu a listopadu tito investoři prodali dluhopisy za 19, resp. 20 miliard korun. Dohromady tyto podzimní prodeje činí přes deset procent všech českých dluhopisů, které zahraniční banky a fondy vlastnily ke konci září. „Čísla za loňský prosinec a letošní leden ještě nejsou k dispozici, ale předpokládám, že odliv kapitálu pokračuje,“ vysvětluje Tomáš Vlk, analytik společnosti Patria. Česko doplácí i na to, že je malou ekonomikou. „Každý větší výkyv v pohybu kapitálu se promítne do kurzu měny,“ soudí Taušer.

Velké rozdíly v chování investorů loni v létě a na podzim způsobila změna jejich vnímání rizika. V první polovině roku 2008 ještě považovali Česko a sousední země za perspektivní, s rychlým růstem ekonomiky, exportu a posilujícími měnami. Věřili, že se na tom navzdory krizinic nezmění.

Na podzim otočili o sto osmdesát stupňů. „Druhý půlrok ukázal, že krize nezůstane v Americe, ale přelije se do západní Evropy, na níž je Česko velmi závislé. Čísla z domácí ekonomiky začala naznačovat rychlé zhoršování situace. Počítáme, že český HDP letos klesne o dvě procenta, podobně jako ekonomika eurozóny,“ říká Tomáš Vlk. Poslední předpověď ČNB hovoří o letošním propadu ekonomiky o 0,3 procenta. Důvěra v české hospodářství a české cenné papíry vyprchala. Finanční krize navíc zasáhla zahraniční banky a investiční fondy, které musely co nejrychleji omezit rizika. „Po celém světě vyprodávají svá aktiva v rozvíjejících se trzích, které považují za příliš rizikové a mezi něž patří i Česko,. Fondy drží rekordní prostředky v hotovosti či v amerických dluhopisech, které mohou snadno převést na hotovost,“ říká Petr Sklenář, hlavní ekonom společnosti Atlantik.

„Třeba američtí investoři jdou do amerických dluhopisů, protože jim nesou pravidelnou kuponovou platbu v dolarech a tato hodnota se nemění. Kdyby drželi dál české dluhopisy, dostávali by kuponovou platbu v korunách, kterou by jim snižovala oslabující koruna. Tomuto riziku se chtějí vyhnout,“ přibližuje uvažování investorů Taušer. Podobná logika platí i pro evropské banky a fondy. Podle údajů ČNB pochází 90 procent zahraničních držitelů českých dluhopisů z eurozóny. Kurz koruny vůči euru proto jejich výprodeji trpí.

Na úprku zahraničních investorů se přiživují i spekulanti sázející na další oslabování koruny. „Půjčí si koruny, vymění je za cizí měnua spoléhají na to, že je později koupí levněji,“ říká Josef Taušer. Vliv těchto spekulací na kurz je ovšem krátkodobý a počítá se na dny. Třeba jako minulý týden před oznámením ČNB o změně úrokových sazeb. Spekulovali na pokles měny kvůli snížení úroků, a tím korunu poslali nad hranici 28 korun za euro. V pátek vybírali zisky a koruna se tím dostala zpět pod tuto metu.

Pod 28 korun za euro domácí měna patří, věří podobně jako ČNB oslovení analytici. V polovině letošního roku by se podle nich mělo euro prodávat mezi 26 a 28 korunami. Na konci roku by se mohl kurz vyšplhat ke 25 korunám, jak počítá i ČNB. Všichni ale připomínají, že to bude platit jen za předpokladu, že nynější oslabování opravdu způsobili jen vystrašení zahraniční investoři a česká ekonomika se letos nedostane do velkých hospodářských problémů.

Věříte, že koruna do konce roku posílí na 25 korun za euro? Podělte se o názor.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 2. 2009 11:01, Michal Kára

A kolik penez jste do tohohle vyvoje investoval, kdyz jste si tim tak jisty? :-)

Naopak nekonani korune v delsim horizontu spis pomuze - kvuli bezprecedentnimu liti penez do ekonomiky budou mit (narozdil od nas) Eurozona a US inflaci v desitkach procent rocne a odpovidajicim zpusobem spadnou i jejich meny vuci korune.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

9. 2. 2009 8:42, Stanislav

Koruna se nekonáním opatření vlády, Parlamentu ČR a ČNB propadne daleko více, než si tyto instituce dokáží dnes představit. V červnu odhaduji kurz k dolaru 34 a k euru 40 Kč.

V diskuzi je celkem (7 komentářů) příspěvků.