- Účet za hypoteční krizi ještě zdaleka není kompletní

- Island stojí před bankrotem

- Věštění z burzovních křivek prý funguje i v době krize

- Americký masakr: Dow Jones padl o 778 bodů, nejvíce v historii

- Jatka dorazila do Evropy, čtyři banky zachraňuje stát

- Odhady analytiků jsou nyní bezcenné, trhu vládnou emoce

- Na dno si akciové trhy sáhnou možná až za rok

- Lehman Brothers: investoři za hodinu zchudli o 300 miliard dolarů

- Krize nutí americkou vládu pokřivovat trh

- Kvůli ABS může dostat finanční smyk nejen banka

- Krize je pryč? To sotva

- Z devítipokojového domu do osobního bankrotu

Kvůli ABS může dostat finanční smyk nejen banka

Když se řekne sekuritizace, vybaví se nejspíš hypoteční krize, kterou tento relativně nový nástroj ve světě financí způsobil. Myšlenka sekuritizace přináší mnoho výhod, na druhé straně ale vytváří nezanedbatelná rizika.

Na začátku to vypadalo jako báječná příležitost, jak se zbavit rizika a vydělat. Dnes je z toho krize, která stála především americké banky stovky miliard dolarů. Řeč je o sekuritizaci , neboli o zabalení aktiv, např. pohledávek, do formy dluhopisu a o jeho následném prodeji. Princip je jednoduchý. Původní věřitel touto operací získá peníze, aniž by musel čekat, až mu dlužník zaplatí. Tím omezuje riziko svého podnikání. Investor, který si takto zabalené pohledávky, respektive pravidelný příjem z nich, koupí, dostane o něco vyšší výnos, než kolik slibují třeba vládní obligace. Všichni jsou spokojeni. Tedy až do okamžiku, kdy se v celém řetězci objeví trhlina.

Finanční instituce začaly používat metodu sekuritizace aktiv k získání kapitálu v 70. letech minulého století. Nejdříve s ní přišli poskytovatelé hypoték , které následovaly banky . Sekuritizovat lze prakticky každé aktivum, pokud z něj plyne nějaký pravidelný příjem. Může jít o poskytnuté úvěry, leasingové smlouvy, ale i autorská práva či patenty. Tato aktiva se roztřídí a zabalí podle určitých kritérií do cenných papírů zajištěných těmito aktivy (ABS, z anglického asset-backed securities). Vydavatel tak může snadno získat najednou peníze z něčeho, co by mu dlužník splácel řadu let.

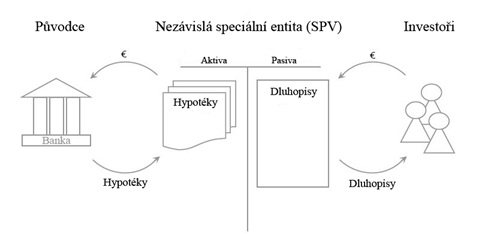

Základní logika fungování těchto instrumentů není složitá. Obrázek systém vysvětluje na příkladu bank prodávajících hypotéky :

Celý cyklus začíná u banky či jiného poskytovatele úvěrů . Ten prodá pohledávky (třeba z hypoték) nezávislé speciální entitě (SPV – special purpose vehicle), což je společnost vytvořená kvůli sekuritizaci aktiv. „Tato entita vydá na základě koupených aktiv speciální cenné papíry, kterým se říká ABS,“ vysvětluje Jiří Musil z Credit Suisse a pokračuje: „Pokud by se společnost financovala vlastními dluhopisy, jejich splacení by bylo garantováno její existencí. Pokud se ovšem společnost financuje prostřednictvím sekuritizace aktiv (například pohledávek z obchodního styku), už to není ona, kdo garantuje splacení dluhu, ale aktivum (pohledávky) samotné a příjmy z něho plynoucí.“ V tomto příkladu si investoři kupují od SPV dluhopisy, jejichž výnos je zajišťován splácením hypoték.

Česko a sekuritizace

České banky zatím neplánují, že budou získávat kapitál sekuritizací aktiv. „Kapitálově jsme dostatečně vybaveni. Do budoucna se změnou v této oblasti neuvažujeme,“ odpovídá krátce Pavla Hávová z Hypotéční banky (součást skupiny ČSOB). Komerční banka se k věci staví podobně. Jinak uvažuje Pavel Kráčmar z České spořitelny : „Do budoucna nelze takový krok vyloučit, bude záležet na vývoji bilance České spořitelny a kapitálových trzích.“

Původní banka, která úvěr poskytla, dále pouze plní službu vybírání peněz od klienta. Důležité také je, aby se převedla i práva na aktiva, aby byla banka skutečně zbavena rizika, které přesune na kapitálový trh.

Právě v ohodnocení rizika tkví přínos tohoto typu transakce pro poskytovatele úvěrů. Klíčovou roli přitom hraje rating, neboli ohodnocení schopnosti dostát svým závazkům. Firma jako taková může mít například rating B, zatímco samotná aktiva, která generují pravidelný příjem, mohou mít rating vyšší, např. AA. To znamená, že kdyby firma vydala dluhopisy sama za sebe, musela by investorům platit vyšší úrok, než kdyby dluhopisy zajistila pouze dotyčnými aktivy.

Dluhopisy, které sekuritizací vzniknou, se rozdělí do tzv. tranší. První tranše je pro investora nejméně riziková, protože má nárok jako první na příjem, který SPV ze splátek úvěrů získává. Příjem, který zbude, uhradí úroky druhé a další tranše. S každou další úrovní tak roste riziko, že investor žádné peníze neuvidí. Celkem se vydává pět tranší.

Rizika spojená s ABS

Riziko předčasného splacení

Riziko spočívá v předčasném splacení jistiny (částky, která nese úrok, která je postupně splácena). Souvisí s obtížným odhadováním života dluhopisu, což se poté promítá do výnosu i do nutnosti reinvestovat vrácené peníze.

Úrokové riziko

Některé dluhopisy nemají pohyblivou úrokovou sazbu, která by reagovala na tržní vývoj. V případě růstu úrokových měr tedy dochází k nevýhodné investici. Naopak pokles úrokových měr vede k většímu riziku předčasného splacení jistiny

Riziko neplacení

Jedno ze základních rizik, s kterým se musí počítat. Dlužník nemusí být schopen splatit dluh. K orientaci v tomto riziku by měly pomoci ratingové agentury, které dávají různé ohodnocení od trojitého A (velmi kvalitní dlužníci) po dvojité B (méně kvalitní dlužníci – větší výnos a větší riziko).

Riziko likvidity

Riziko toho, že investor nebude moci prodat dluhopis, pokud bude chtít. Jak se například stalo v USA, kde se s těmito instrumenty najednou přestalo obchodovat kvůli nedostatku kupců.

Již od začátku se ozývaly různé pesimistické hlasy, které před tímto způsobem financování varovaly. „Sekuritizace určitě rozprostírá existující rizika, ale také může ve skutečnosti vytvářet další, především uvolňováním motivace bank k tomu, aby lépe prověřovaly a monitorovaly zájemce o úvěry,“ upozorňuje José Manuel González-Páramo, člen Výkonné rady Evropské centrální banky.

Na slova pesimistů nakonec došlo. „Sekuritizované produkty se stávaly čím dál složitější, vývoj se zrychlil a jejich popularita se nezdravě zvýšila,“ tvrdí Musil a celou krizi zasazuje do historického kontextu: „Svět v období po splasknutí technologické bubliny v roce 2001 byl charakterizován přebytkem volných peněz. Ty musely být někde umístěny. V oblasti ABS vznikl prostor, aby se sekuritizovala i méně kvalitní aktiva a prodávala se s velmi nízkou rizikovou prémií. Pak už byla jen otázka času, než to všechno praskne.“ Nemovitostní trh šel dolů a lidé spekulující na jeho růst přestali splácet hypotéky. Tím se přerušil tok peněz, který zajišťoval ABS, čímž klesla jejich cena. Těchto cenných papírů se navíc nebylo možné zbavit, protože je nikdo nechtěl. Ztráty z jejich držení tak narůstaly.

Přitom za sekuritizaci stál úspěšný koncept, který Americe pomohl v růstu. Kromě převodu nelikvidních aktiv na likvidní zjednodušuje tato transakcef inancování různých aktivit z úvěrů. Úvěry se tím zlevnily a staly se dostupnější. A málo riziková kvalitní podkladová aktiva vynášela více než státní dluhopisy.

Jak řádí finanční krize

Jsou podobné finanční inovace prospěšné, nebo slouží pouze k obohacení některé skupiny lidí? Podělte se o názor.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem