Představme si, že chceme pravidelně investovat a nic jiného než akcie pro nás není dostatečně atraktivní. V portfoliu nebudeme mít po celou dobu investování ani dluhopisy, ani žádné jiné investiční instrumenty. Podíváme se, co by se muselo stát, aby naše investice prodělala.

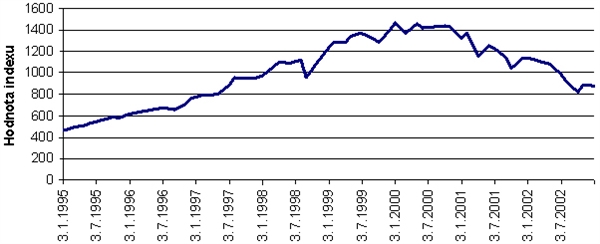

Nepřítelem pravidelné investice je růst trhů, který vystřídá výrazný propad. Takový zažily akciové trhy například v roce 2003. Kdybychom měli tu smůlu, že bychom investovali od roku 1995 a chtěli naší investici ukončit přesně v nejhorší okamžik, v roce 2003, skončili bychom se ztrátou.

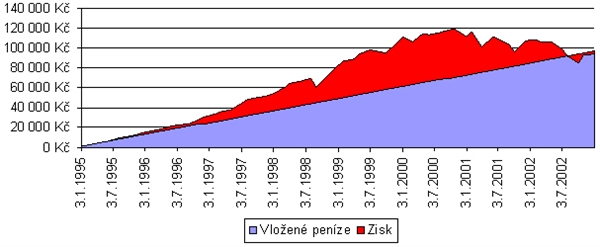

Trhy v tomto období rostly v průměru o 8,5 procenta za rok. Přesto pravidelná investice skončila průměrnou ztrátou 0,5 procenta ročně. Jak se vyvíjela hodnota pravidelné investice je vidět na následujícím grafu. Při pravidelné investici 1 000 Kč měsíčně činí ztráta zhruba 3 000 Kč.

Takový výsledek po osmiletém investování je ovšem v posledních třiceti letech spíše výjimka. Pokud si vezmeme jakoukoli delší časovou periodu než osm let, pak od roku 1970 nenajdeme období, kdy by pravidelná investice do akcií prodělala. Vzhledem k tomu, že se pravidelná investice doporučuje na delší období než osm let, není příliš důvod se velkých ztrát obávat. Typické použití pravidelných investic je na deset, patnáct nebo dvacet let.

K možnosti prodělku připojme jednu důležitou poznámku: v minulosti bylo možné prodělat, ale museli bychom mít opravdu smůlu, abychom trefili přesně to nejhorší datum. Naše investice prodělala v případě, že jsme začali v lednu 1995 a skončili v lednu 2003. Kdybychom začali třeba o půl roku později (v červenci 1995), skončíme v zisku. Totéž by platilo, kdybychom začali o půl roku dříve (v červenci 1994).

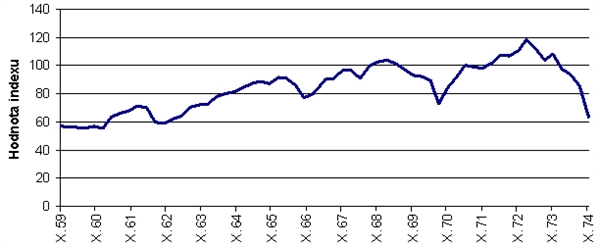

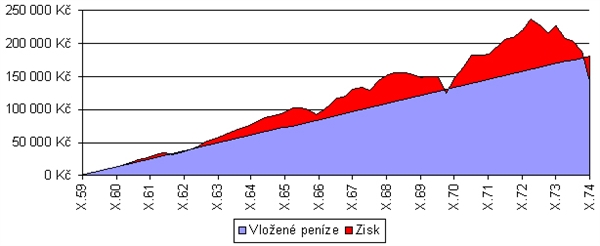

Předvedla pravidelná investice do akciových trhů v minulosti horší výsledek? Ano, ale museli bychom jít do ještě vzdálenější historie. Pravidelná investice prodělala i na periodě patnácti let, ale bylo to naposledy v letech 1959 až 1974.

Jednorázová investice za toto období vydělala v průměru 0,7 procenta za rok, pravidelná investice byla za stejné období v průměrné ztrátě 3,3 procenta ročně. Opět je třeba poznamenat, že trefit se do tohoto období by bylo dílem nešťastné náhody. Kdybychom s investicí skončili třeba o půl roku dříve nebo později, zůstala by v zisku.

Ve skutečnosti se však u pravidelných investic nespoléhá pouze na akcie. Každý rozumný finanční poradce doporučuje před koncem investičního období vybírat peníze z akciových pozic a přelévat je do konzervativnějších. Pak by ani smolný výběr začátku a konce investice ke ztrátě vést neměl.

V 95 procentech případů končí pravidelná investice v zisku, a to poměrně výrazném. Ve zbývajících pěti procentech, kdy máme smůlu na vývoj trhů, musí zafungovat realokace portfolia na konci investičního horizontu.

Pravidelná investice také může prodělat v případě, že akcie v budoucnu předvedou něco daleko horšího, než co předváděly za posledních více než padesát let. I to se může samozřejmě stát, ale není to moc pravděpodobné.

Autor je analytik a lektor společnosti KFP.

Důvěřujete pravidelnému investování? Jak zhodnocujete své volné prostředky? Podělte se o zkušenost.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 6. 2008 6:24

Tak nečti hloupé články a hybaj vydělávat. Neplýtvej časem v diskusi, utíkají Ti zisky 100 000 denně ze soukromého podnikání.

Až budeš mít desítky milionů korun z podnikání, možná budeš přemýšlet, co s nimi. Pak se Ti možná slovo "akcie" nebo "investovat" může hodit. Ale všemu rozumíš sám, tak nebudeš potřebovat od nikoho radit ani nic číst...

Mnoho štěstí

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

18. 6. 2008 15:46, Osama

!! Clovek nesmi volit pro akcie a fondy nikdy zádné investicni obdobi 10 , 15 , 20 let !! Tim by vzdy zle dopadl !!

Je nutno kupovat akcie jen , dokud jsou levné a podniky zvysuji zisk. Jakmile jsou akcie nebezpecne predrazené s P/S P/B P/E , nebo podniky nezvysuji zisk , je nutno akcie prodat.

Jiná moznost je míti akcie jen s kurzem nad klouzavym prumerem 200 dní , SMA 200 a nikdy nemít akcie s kurzem pod SMA 200. Nikdo by nemel míti nikdy nonstop vsechny akcie pres to extremni predrazeni 2000-2002. Tehdy se mely ponechat jen levné akcie, kdyz potrebovali lidé jejich dividendy. Kdo nepotrebuje dividendy, nemel miti temer zádné akcie 2000-2002.

V diskuzi je celkem (11 komentářů) příspěvků.