Při prezentaci penzijního připojištění pravděpodobně uvidíme výpočty, které nám budou ukazovat, kolik peněz budeme mít v důchodu. Kolik tam sami vložíme, kolik nám přispěje stát a kolik vydělá fond.

Výsledky mohou vypadat např. takto: naspoříme 180 000 Kč, stát nám přispěje 54 000 Kč, fond vydělá 142 000 Kč, na daních zaplatíme zhruba 21 000 Kč. Suma sumárum bychom měli za třicet let mít nějakých 355 000 Kč.

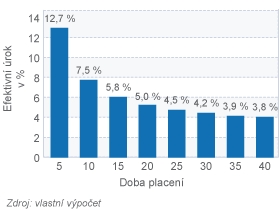

Je to hodně nebo málo? Kolik vlastně naše peníze vydělávaly? To spočítáme efektivním úrokem. Efektivní úrok v tomto případě je 4,2 %. Jestli penzijní fond zhodnotí prostředky klientů o 3 % ročně, tak včetně státní podpory a včetně daní bude výnosnost penzijního připojištění 4,2 %. Státní podpora zvyšuje výnos penzijního připojištění asi o 1,2 procentního bodu.

Nyní si každý sám může odpovědět na to, jestli je penzijní připojištění na třicet let výhodné nebo nevýhodné. Jestli si dokážeme uložit vlastní prostředky s lepším zhodnocením než je 4,2 %, není vhodné penzijní připojištění používat. Jestli je pro nás výnos 4,2 % zajímavý, je penzijní připojištění vhodnou investicí.

Kromě výnosu také musíme hodnotit riziko. Proto bychom měli srovnávat: Jestli je pro nás výnos 4,2 % při daném riziku zajímavý, je vhodné použít penzijní připojištění.

Výnos penzijního připojištění velmi výrazně závisí na době, na jakou ho používáme. Na dobu deseti let činí výnosnost zhruba 7,5 %, na třicet let je to 4,2 %.

Nyní se můžete rozhodovat: Najdu lepší investici, která mi dá rozumné šance na vyšší výnos při srovnatelném riziku?

Autor je lektor a analytik společnosti KFP.

Máte uzavřeno penzijní připojištění? Podle čeho jste tento produkt vybírali?

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

10. 4. 2008 20:27, Petr Syrový

článek není vyčerpávající analýzou, která by počítala efektivní úrok penzijního připojištění ve všech případech. Umím si představit spoustu situací, které v článku nejsou popsány.

Jestli máte zájem, pošlu Vám kalkulačku na výpočet efektivního úroku penzijního připojištění. Počítá se zde i s příspěvkem zaměstnavatele.

Tady si můžete zadat libovolný příspěvek účastníka, dobu placení, předpokládané zhodnocení fondu a podobně.

Pokud o ni máte zájem, obraťte se na můj email.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

10. 4. 2008 17:41, Petr S.

Teda, "zapomenout" na příspěvek zaměstnavatele a na vrácené daně, to je i na 17letého žáka obchodní akademie pěkný průšvih!

V diskuzi je celkem (18 komentářů) příspěvků.